Blog

-

Hello Fresh SE Aktienanalyse – Corona-Profiteur oder interessantes Langfristinvestment?

Der Kochbox Hersteller Hello Fresh hat bisher eine rasante Börsenstory hingelegt. Dabei ist das mittlerweile im M-Dax gelistete Unternehmen erst seit 2017 an der Börse.

In 2020 konnte bisher ein sehr starkes Wachstum um bis zu 100% verzeichnet werden. Die Frage die sich nun stellt: wie nachhaltig ist das Wachstum? Um diese und weitere Fragen geht es in der aktuellen Unternehmensanalyse von Hello Fresh.Hello Fresh in der umfangreichen Analyse!

Im Video geht es dabei unter anderem um:00:00 Einleitung und Disclaimer

00:55 Übersicht Hello Fresh

04:13 Vorstellung Investment Case

10:35 Zahlen Q3 und GJ 2020

14:28 Erkenntnisse Q3 Call

21:56 Gründe für Hello Fresh

33:44 Risiken

47:31 Fazit/Chance

Kein Video mehr verpassen und den Kanal abbonieren.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link.

Über den Autor

[simple-author-box]

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor / die Autoren hält/halten derzeit Aktien der Hello Fresh SE.

-

Die Langfristanleger jetzt auch auf Youtube!

Persönliche Analysen, CEO Interviews und vieles mehr findet Ihr jetzt auch auf Youtube!

Zuletzt habe ich mir überlegt, wie ich die Inhalte dieser Seite zukünftig noch erweitern kann. Das Ergebnis: Ihr findet ein komplettt neues Format jetzt auch auf Youtube. Dabei habe ich mir auch Verstärkung ins Boot geholt: Mein Kollege, Johannes Wild, ist ab sofort mit von der Partie und bereichert unsere Inhalte mit tiefgründigen Analysen.Wolftank-Adisa CEO im Interview

In unseren erstem Videos haben wir uns gleich einem waschechten Small/MicroCap gewidmet: der Wolftank-Adisa AG. Die Wolftank Adisa Holding AG ist ein in Österreich angesiedeltes Unternehmen, das als Umwelttechnologieunternehmen in sehr spannenden Tätigkeitsfeldern wie der Boden/Tanksanierung wie auch im Bereich Wasserstoff tätig ist. Wir konnten dabei den CEO für ein Interview gewinnen, das Gespräch findet sich hier:

Analyse der Wolftank-Adisa AG ebenfalls auf Youtube

Im Zuge des Interviews haben wir uns dem Unternehmen intensiv gewidmet und auch eine eigene Analyse erstellt:

Wir wünschen nun viel Spaß bei den Videos! In die kostenlosen Formate haben wir viel Zeit investiert.

Unterstützt uns doch gerne indem ihr unseren Kanal abboniert und falls möglich auch teilt!

Bei der Wolftank-Adisa AG handelt es sich um einen Small/MircoCap welcher starke Schwankungen aufweisen kann. Bitte beachtet unbedingt den Disclaimer weiter unten auf dieser Seite, sowie in den Youtube-Beiträgen zu Beginn!

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link.

Über den Autor

[simple-author-box]

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor / die Autoren hält/halten derzeit Aktien der Wolftank-Adisa AG.

-

7 aktuelle Botschaften von Warren Buffet auf der Berkshire Hauptversammlung

04-05-2020 Am vergangenen Samstag (02.05.) fand die wohl meistbeachtete Hauptversammlung der Welt statt. Dabei referierte CEO Warren Buffet wie gewohnt fundiert zum bereits 55. Mal zu aktuellen Entwicklungen rund um die Beteiligungsgesellschaft Berkshire Hathaway. Begleitet wurde er dabei von Greg Abel. Hier folgen 7 Botschaften des wohl bekanntesten Investors aller Zeiten.

1. Die Aktienkurse sind Buffet (noch) nicht attraktiv genug.

Wie bekannt, sitzt Berkshire Hathaway auf Bergen von Cash. Der Corona Crash dürfte somit die ideale Gelegenheit gewesen sein die Reserven einzusetzen, oder etwa doch nicht? Ganz im Gegenteil: Buffet ließ durchblicken, dass die Kurse im Crash (immer) noch nicht günstig genug gewesen sein um wesentliche Positionen zu kaufen. Interessante(re) Kurse hätte dabei auch das beherzte Eingreifen der FED verhindert. Hierzu sei jedoch gesagt: die oft erwähnten 137 Milliarden an Cash sind auch zu einem nicht unwesentlichen Anteil eine Rücklage für das Versicherungsgeschäft das Berkshire betreibt. Nichtsdestotrotz ist diese Aussage des 89-jährigen interessant. Zudem Buffet nochmals betonte, jederzeit eine “sehr große Akquisition” tätigen zu wollen.

2. Eine Aufspaltung von Berkshire Hathaway ist keine Option.

Entgegen anders lautender Gerüchte, ist eine Aufspaltung des Konglomerats keine Option für den CEO. Dagegen sprechen würde zum einen der hohe Steueraufwand der damit verbunden wäre. Zudem würde man sich damit eines zentralen Vorteils berauben: die Kapitalallokation wäre nicht mehr so einfach möglich wie bisher. So ist es ein zentrales Erfolgsgeheimnis von Berkshire, Kapital möglichst gewinnbringend innerhalb der Holding einzusetzen. Einnahmen aus der Versicherungsbranche werden zum Teil für andere gewinnbringende Unternehmungen eingesetzt. Durch eine Zerschlagung würde man sich dieses Vorteils berauben.

3. Warren Buffet und Charlie Munger erfreuen sich bester Gesundheit.

Die Namen Warren Buffet und Charlie Munger stehen für Berkshire Hathway wie nichts anders. Auch wenn die Nachfolge (u.a. mit Greg Abel) schon lange geregelt scheint, profitieren die Anleger von den Erfahrungen der wohl erfolgreichsten Investoren weltweit. Daneben sind beide tolle Persönlichkeiten. Umso schöner, dass sie sich guter Gesundheit erfreuen. Mit der Digitalisierung schritt zu halten, scheint dabei auch kein Problem sein: der 96-jährige Charlie Munger soll neuerdings seine Meetings auch virtuell via Zoom abhalten.

4. Wette niemals gegen die USA.

“Never bet against America!”. Auch wenn die Pandemie die amerikanische Wirtschaft in einem nicht abschätzbaren Maße massiv treffen werde: langfristig bleibt Buffet bullish was die Entwicklung der USA angeht. So habe das Land schwere Krisen (u.a. 2. Weltkrieg, Finanzkrise) bereits schon einmal gemeistert und werde dies auch dieses Mal tun.

5. Buffet’s Wette auf die Airlines ist nicht aufgegangen!

Seit 2016 kaufte Buffet Aktien der amerikanischen Airlines. Im Zuge der Corona Krise hat er nun sämtliche Anteile abgestoßen und dabei einen Verlust in Milliardenhöhe in Kauf genommen. So seien die weiteren Aussichten der Airlines laut Buffet nur sehr schwer zu bewerten. Zudem äußerte Buffet, dass er sich nicht sicher sei ob selbst in 3 bis 4 Jahren wieder so viele Flugzeuge wie vor der Krise gebraucht würden. Dabei zeigt sich: der für Buy and Hold bekannte Buffet hat keine Probleme empfindliche Verluste zu realisieren wenn sich die Aussichten drastisch verschlechtern (anstatt stoisch an Positionen festzuhalten).

6. und 7. Investments auf Kredit sind eine schlechte Idee und der S&P 500 bleibt das beste Investment!

Insbesondere in den derzeit schwer abschätzbaren Rahmenbedingungen wiederholt Buffet nochmal seine Aussagen aus der Vergangenheit und rät grundsätzlich davon ab mit geliehenem Geld zu investieren. Die Märkte seien schlicht nicht vorherzusehen. Zudem sei ein langfristiges Investment in den S&P 500 Index (beispielsweise mit einem ETF) weiterhin sein bevorzugter Rat an Investoren.

Quellen

https://www.cnbc.com/2020/05/02/warren-buffett-berkshire-hathaway-annual-meeting-live-updates.html

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link.

Über den Autor

[simple-author-box]

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien die im Musterportfolio aufgeführt sind.

-

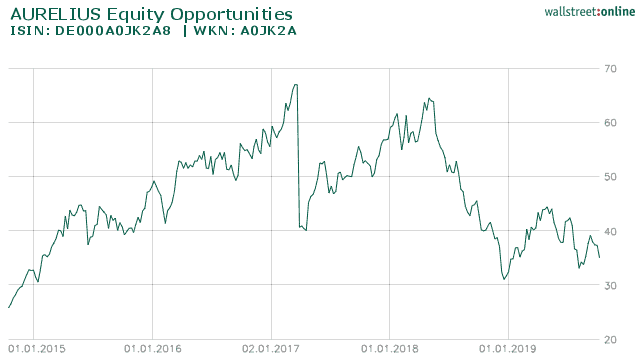

Aurelius CEO Dr. Markus im Exklusivinterview

09.10.2019 – Der Vorstandsvorsitzende der AURELIUS Equity Opportunities SE & Co KGaA antwortet im Gespräch auf Fragen zum Stand verschiedener Portfoliounternehmen, der NAV Berechnung, sowie dem kürzlich erfolgten Verkauf des Osteuropageschäfts von Office Depot Europe.

Die AURELIUS Equity Opportunities SE & Co KGaA konzentriert sich auf den Erwerb, die Weiterentwicklung und den Verkauf von Konzernunternehmen. Die Portfoliounternehmen, des 2005 gegründeten Unternehmens, stammen dabei aus unterschiedlichen Branchen. Schwerpunkte sollen jedoch auf folgende Branchen gelegt werden: IT & Business Services, Industrieunternehmen & Chemie sowie Lifestyle & Konsumgüter. Die Beteiligungsgesellschaft mit Sitz in Grünwald bei München verfügt dabei über weitere Büros in London, Madrid, Stockholm und Amsterdam.

AURELIUS Equity Opportunities SE & Co KGaA https://aureliusinvest.de/equity-opportunities/investor-relations/uebersicht/ Anzahl Aktien 30.769.944 Stück nennwertlose Inhaberaktien WKN A0J K2A Börsensegment m:access (Freiverkehr) der Börse München Handelsaufnahme 26. Juni 2006 Die Aktie der AURELIUS Equity Opportunities SE & Co KGaA

Quelle: wallstreet-online.de Interview

Hallo Herr Dr. Markus, wir steigen direkt ein ins Interview. Meine erste Frage an Sie: wie oft passen sie die Net-Asset-Value (NAV) Berechnungen ihrer Portfolio Unternehmen an?

Die Berechnung des NAV unserer Portfoliounternehmen ist ein fortlaufender Prozess. Die Unternehmen befinden sich ab der Zugehörigkeit zum Aurelius Konzern in einer permanenten Transformation. Diese Entwicklung verfolgen wir genau und analysieren den Einfluss auf den NAV. Daher wird zum Ende eines jeden Quartals ein aktualisierter NAV veröffentlicht. Zu diesem Zweck werden die Budgets bzw. aktuellen Forecasts und Diskontierungssätze regelmäßig überprüft und in die NAV-Berechnung einbezogen. Im Rahmen der jährlichen Jahresabschlussprüfung wird der NAV einer Prüfung durch unsere Wirtschaftsprüfer von KPMG unterzogen.

Wie viel Fremdkapital kommt bei den Deals zum Tragen? Gab es auch Transaktionen, die Aurelius komplett eigenfinanzierte?

Als Aurelius Konzern finanzieren wir unsere Transaktionen mehrheitlich mit Eigenkapital. Fremdkapital kommt, wenn dann zumeist nur in Form sogenannter Asset-backed loans vor. Wir achten hier aber stets darauf, Fremdkapital nur in sehr übersichtlicher Dosierung einzusetzen denn wir haben zumeist genug operative Ansatzhebel für Verbesserungen so dass wir auf Fremdkapital als Hebel aber auch Risiko verzichten können.

Wie sieht es beim Motor- und Segeljachtenhersteller HanseYachts aktuell aus?

HanseYachts geht es nach Jahren stringenter Neuausrichtung jetzt wieder sehr gut, die Analysten erwarten für das Geschäftsjahr 2018/2019, welches Ende Juni geendet hat, einen Umsatz von über 150 Mio. Euro und ein EBITDA von ca. 10 Mio. Euro. Die eigene Produktpalette verzeichnet einen konstanten Wachstumskurs. HanseYachts konnte in den vergangenen Monaten zahlreiche Kunden aus neuen Regionen wie dem Mittleren Osten gewinnen. Auch die Stammmärkte, allen voran die USA und Deutschland, laufen gut. Zusätzlichen Schub hat die Übernahme des Luxus-Katamaran-Herstellers Privilège gegeben. Katamarane sind das derzeit am stärksten wachsende Marktsegment im Bootsmarkt und die Auftragsbücher von Sealine sind sehr gut gefüllt. Der Ausblick für HanseYachts steht damit weiter auf Wachstum.

Die Dehler 30OD von Hanse Yachts. Quelle: Aurelius. Wie sieht es mit den Portfoliounternehmen LD Didactic (Anbieter von technischen Lehrsystemen) und AKAD University (älteste private Fernhochschule Deutschlands) aktuell aus? In der Portfoliografik sieht man hier seit längerem keine Bewegung mehr.

Bildung ist die Ressource der Zukunft. Wir wissen bereits heute, dass die staatlichen Institutionen in absehbarer Zeit damit überfordert sein werden. Lehrermangel, zu große Klassen und oftmals veraltete Lehrmittel erfordern Alternativen. Private Bildungseinrichtungen sind die Antwort. Wir werden an diesem Thema, dass bedeutende Wachstumsraten erwarten lässt, weiter dranbleiben und bei beiden Firmen mittelfristig auch spannende Exits sehen.

Aurelius Office in München, Quelle: Aurelius Wir haben hier ein gut laufendes Geschäft zu einem attraktiven Verkaufspreis veräußert.

Dr. Markus, CEO von Aurelius, zum Verkauf des Osteuropageschäfts von Office DepotUnd zu guter Letzt: zu welcher Summe haben Sie das Osteuropageschäft von Office Depot Europe verkauft?

Über den Preis wurde Stillschweigen vereinbart. Was wir aber sagen können: Wir haben hier ein gut laufendes Geschäft zu einem attraktiven Verkaufspreis veräußert.

Ich bedanke mich ganz herzlich für das Gespräch.

Du möchtest mehr Inhalte und Artikel von mir erhalten? Dann melde dich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link. Folge mir ebenso gerne auf Twitter.

Dir gefallen meine Beiträge? Dann freue ich mich über deine Stimme für den Langfristanleger bei der Abstimmung zum Publikumspreis 2019 des Finanzblog Awards noch bis Freitag, 10. Oktober. Dazu einfach hier klicken und abstimmen!

Quellen:

https://aureliusinvest.de/equity-opportunities/unternehmen/akad-bildungsgesellschaft/

https://aureliusinvest.de/equity-opportunities/unternehmen/ld-didactic/

https://www.yachts.group/de.html

https://aureliusinvest.de/equity-opportunities/investor-relations/uebersicht

https://www.wallstreet-online.de

https://aureliusinvest.de/equity-opportunities/ueber-uns/portrait-aurelius/

Disclaimer

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Aurelius SE.

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare, sowie generell alle Beiträge vom Inhaber und Autor auf langfristanleger.net, sowie von Gastautoren und Interviewpartnern stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher auf https://langfristanleger.net zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

-

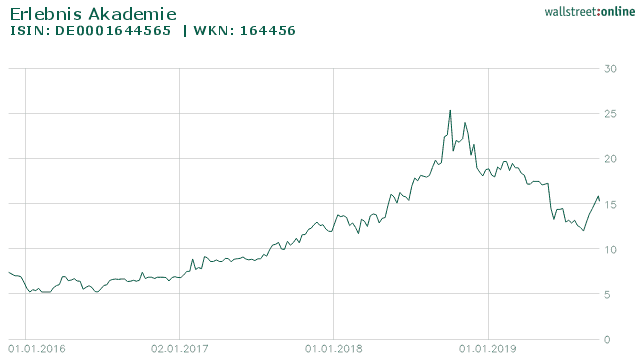

Baumwipfelpfade mit Perspektive – Der Finanzvorstand der Erlebnisakademie im Interview

29.09.2019 – Die Erlebnis Akadmie (EAK) als führender Anbieter im naturnahen Freizeit- und Erlebnisbereich setzt nach eigenen Angaben Maßstäbe für Naturerlebniseinrichtungen in einem wachsenden Markt. Ich konnte Finanzvorstand Herrn Blaß für ein Interview gewinnen.

Die Erlebnis Akadmie (EAK) ist ein Betreiber von Baumwipfelpfaden mit Sitz in Bad Kötzting im Bayerischen Wald. Die acht Anlagen mit zusätzlichen Ergänzungen sind mit einem Volumen von ca. 44 Mio Euro am Nationalpark Bayerischer Wald, im tschechischen Lipno (Joint Venture), auf Rügen, im Schwarzwald, an der Saarschleife, im tschechischen Riesengebirge (Joint Venture), in der Slowakei (Joint Venture – Bachledka, Hohe Tatra) und im Juli 2018 im Salzkammergut am Traunsee (AT) errichtet worden.

Erlebnisakademie Aktie https://www.eak-ag.de/eakag/investoren/aktie/ Anzahl Aktien 1.780.714 Stück Kurs (bei Erstellung des Artikels) 16,00 EUR Marktkapitalisierung 28,48 Mio. EUR Notierung m:access, Open Market Börse München, Frankfurt Im Jahr 2018 fanden 2,2 Mio. Gäste ihren Weg auf die Baumwipfelpfade. Im Jahr zuvor waren es noch 1,68 Mio. Für 2019 liegen die Schätzungen von Sphene Capital bei einem Umsatz von 17,1 Mio. EUR. Das Ergebnis pro Aktie soll sich nach Angaben der Analysten auf 0,89 EUR belaufen, dies entspräche einem KGV von rund 18. Die Aktie würde so mit dem ca. 1,7- fachen Buchwert notieren. Die Eigenkapital Quote liegt bei etwa 38%.

Die Aktie der Erlebnis Akademie

Quelle: wallstreet-online.de Die EAK verfolgt nach eigenen Angaben eine klare Wachstumsstrategie für Deutschland und Europa. Pro Jahr sollen 2-3 Anlagen hinzu kommen, zudem sollen bestehende Standorte durch neue Attraktionen wie kostenpflichtige Abenteuerspielplätze sowie den Ausbau des Merchandising und des Gastronomieangebote erweitert werden. Zusätzlich soll bald der erste Standort in Kanada eröffnet werden. Ich konnte Finanzvorstand, Herrn Blaß, für ein Gespräch in München treffen.

Interview

Hallo Herr Blaß und herzlich willkommen im Interview. Stellen Sie den Lesern doch gerne kurz ihre Person und das Geschäftsmodell der Erlebnis Akademie vor.

Mein Name ist Christoph Blaß, ich bin Finanzvorstand der Erlebnis Akademie (EAK). Wir bauen und betreiben Naturerlebnis Einrichtungen, aktuell vorwiegend in Form von Baumwipfelpfaden. Diese sind dabei in ganz Europa verteilt, vier davon in Deutschland, zwei in Tschechien, einen in der Slowakei, einen in Österreich und ab kommenden Freitag einer in Slowenien.

Wie ist denn damals die Idee zur EAK entstanden?

Ich bin einer von drei Gründungsaktionären der Erlebnis Akademie. Die EAK hat sich 2001 gegründet, damals im Bereich von Hochseilparks, Teamtraining- und Building. Hochseilparks betreiben wir aktuell keine mehr. Die Idee zum Geschäftsfeld Baumwipfelpfade ist erst 2008 entstanden und 2009 dann umgesetzt worden.

Wie läuft denn konkret der Auswahlprozess für einen Standort eines Baumwipfelpfades ab? Auf der HV war zu hören, dass es bis zu 500 potentielle Standorte gibt. Wie wählen Sie hier die Richtigen aus?

Für die Standortauswahl haben wir intern ein dreistufiges Verfahren, bitte haben Sie Verständnis, dass wir dieses als einzig wirkliches Betriebsgeheimnis aber für uns bewahren möchten. Ein paar Faktoren kann ich trotzdem preisgeben. Wichtig ist ganz prinzipiell, dass ein gewisses touristisches Grundrauschen bereits vorhanden ist. Ebenfalls sind das Einzugsgebiet, die Anzahl der Übernachtungen in der Region, die Wettersituationen, etc. entscheidende Faktoren.

Diese Dinge werden vorab von uns oder auch von Scouts bewertet. Sofern ein Standort den Vorab-Prozess erfolgreich durchläuft, übernimmt in der Regel mein Vorstandskollege Herr Bayerköhler den Besuch vor Ort. Wie bei jeder Immobilie ist der Standort natürlich das aller Wesentlichste. Hier lernen wir auch von Standort zu Standort dazu. Schlussendlich muss das ausgewählte Projekt anschließend noch zweimal den Aufsichtsrat passieren.

Stichwort Standorte: wie sehen hier denn die Planungen für die nächsten bevorstehenden Eröffnungen aus?

Aktuell gehen wir davon aus, dass die geplanten Standorte im Elsass und auf Usedom in 2020 an den Start gehen. Der geplante Baumwipfelpfad Bad Doberan und auch der Standort in Kanada werden vermutlich nicht mehr in 2020 eröffnet werden können, aber wenn alles nach Plan läuft, werden wir in 2020 mit der Umsetzung beginnen. Es kann aber auch mal schneller gehen bei Genehmigungsverfahren etc. Der Standort in der Slowakei ging z.B. schneller als veranschlagt in Betrieb. Leider ist das eher selten.

Baumwipfelpfad Salzkammergut, Quelle: EAK Wie schwierig gestaltet sich denn aktuell die Umsetzung des geplanten Pfades in Kanada, dem ersten in Übersee?

Ich kann nur sagen wie es bisher ist und da ist es eher leichter im Vergleich. In Quebec werden uns aktuell viele Wege erleichtert. Ein einfaches Beispiel: es gibt in Quebec eine bayerische Vertretung. Das hat uns bereits ganz viele Türen geöffnet, sogar bis hoch in die Ministerien. Wir empfinden es relativ gesehen als eher unkompliziert und sehen aktuell noch kein Haar in der Suppe.

Werden Sie dabei weiterhin bei den Parks Mehrheitseigner sein, oder wie sind hier die Planungen?

In Slowenien halten wir indirekt 80 Prozent, d.h. hier gibt es noch unseren Partner den wir auch in Tschechien im Boot haben und der uns nach Tschechien geholt hat. In Westeuropa (Elsass) und auch in Kanada sind hingegen 100% Beteiligungen geplant.

Langfristig kann ich mir vorstellen, dass das Wachstum auch größer als 2-3 Pfade pro Jahr sein wird.

Christoph Blaß, Finanzvorstand der EAK über das weitere WachstumDas Q3 ist ja erfahrungsgemäß das wichtigste Quartal. Können Sie hier schon etwas bekannt geben was die Besucherzahlen angeht?

Ich könnte Ihnen hierzu bereits etwas zu Juli und August sagen, werde es aber nicht tun. Ich hoffe Sie haben hierfür Verständnis. Was man sagen kann: das Wetter war recht gut im Juli und August. Auch wenn man dies natürlich sehr standortspezifisch betrachten muss. Der Juli war z.B. perfekt auf Rügen. Alles in allem ist es, zumindest bis zum Zeitpunkt der HV, in Deutschland recht gut verlaufen, und damit meine ich sowohl über den Plänen als auch über dem Vorjahr. Eine Aussage zum gesamten Quartal oder eine Prognose zum jetzigen Zeitpunkt wäre verfrüht und kann ich nicht machen.

Baumwipfelpfad Saarschleife, Quelle: EAK Wie hoch ist denn das Besucherinteresse an den Altanlagen?

Auch hier muss man standortspezifisch sehr unterscheiden. Unsere Annahme eines idealtypischen Verlaufs ist, dass es in den Anfangsjahren einen Peak in den Besucherzahlen gibt und anschließend nähern sich diese aneinen bestimmten Wert an. Der Standort im Bayerischen Wald ist der einzige der eine solche idealtypische,abnehmende Rate hat. Jedoch sind wir auch hier 2018 auf fast 200.000 Besucher gekommen, was eine sehr stolze Zahl ist. Im Schwarzwald haben wir sogar eher steigende Zahlen, in Rügen waren wir bis zum Zeitpunkt der HV über den Vorjahreszahlen. Meine These ist ganz generell: an Standorten die einen Attraktivitäts-Erhalt oder eine Attraktivitäts-Erweiterung erfahren, kann das Besucheraufkommen hoch gehalten werden. Das zeigt z.B. die Erfahrung in Lipno. Die These stützt sich dabei auch auf andere Freizeitparks die ähnliche Erfahrungen gemacht haben, z.B. der Europapark Rust. Die vom Potential her besten Standorte, wollen wir langfristig auf Tages- wenn nicht sogar Mehrtages-Destinationen ausbauen.

Wird denn der Pfad in Gmunden den Break Even erreichen?

Das lässt sich jetzt noch nicht sagen. Bis zum Zeitpunkt der HV war der Zuwachs jedoch sehr erklecklich. Wie sich das bis Mitte November (so lange ist der Park geöffnet) verhält wissen wir natürlich noch nicht.

Was sind die Wachstumspläne für die nächsten Jahre?

Wir werden wachsen durch Erweiterungen vorhandener Standorte (um z. B. kostenpflichtige Waldspielplätze) und durch neue Baumwipfelpfade. Erweiterungen an den Standorten belaufen sich auf Kosten von 1-1,5 Mio. Euro, je nachdem ob mit oder ohne Gastro. Ein Baumwipfelpfad beläuft sich auf 4 – 7 Mio Euro, je nach Umfang. Langfristig kann ich mir vorstellen, dass das Wachstum auch größer als 2-3 Pfade pro Jahr sein wird. Wir prüfen z.B. auch die Möglichkeit, dass wir nur betreiben und ein anderer Investor baut. Oder die Option mit Lizenzmodellen bzw. Franchise-Modellen zu fahren. Dahingehend prüfen wir derzeit schon konkrete Optionen. Auf Riga könnte es sich z.B. so entwickeln, dass es ein reines Betreibermodell wird. Wenn wir nicht immer bauen und betreiben, könnte sich das Wachstum evtl. nochmal beschleunigen.

Baumwipfelpfad Saarschleife, Quelle: EAK Und wie soll weiteres Wachstum finanziert werden?

Wenn man sich die Projektpipeline anschaut und nimmt man jetzt grob eine Verdoppelung im mittelfristigen Zeitraum an, dann sprechen wir von einem Capex von 45-50 Mio. Euro. Das werden wir nicht nur aus Gewinnen finanzieren. Wie die Verteilung von FK und EK im Detail sein wird, wird man sehen. Es ist jedoch offensichtlich, dass auch EK dazu notwendig sein wird.

Wie ist denn die durchschnittliche Abschreibedauer der Anlagen? Und ergeben sich in ein paar Jahren dann nicht deutliche Effekte auf das Ergebnis?

Aktuell schreiben wir in Deutschland neue Anlagen auf 10 Jahre ab. In anderen Ländern ist es sehr unterschiedlich, so dass wir aktuell zwar im Konzern noch mit durchschnittlich 10 Jahren planen, dies aber sich künftig ändern kann. Zum zweiten Teil ihrer Frage: Natürlich ergeben sich bei unveränderter Abschreibungsdauer in ein paar Jahren entsprechende Effekte. Die Abschreibungsdauer ist auch der betriebswirtschaftlichen Vorsicht geschuldet, da wir aktuell noch keine wirklich langfristigen Erfahrungen bzgl. technischer Nutzungsdauer haben. Der älteste Pfad im Bayerischen Wald wurde im September 10 Jahre alt.

Durch weitere Diversifizierung der Standorte wird das Risiko durch Wettereinflüsse immer geringer werden.

Christoph Blaß über Risiken durch WettereinflüsseWie lange laufen denn die Pachtverträge mit den Verpächtern?

Auch hier lässt sich das nur von Standort zu Standort sagen. Unser Wunschszenario sind aber eine Laufzeit von 20 Jahren mit einer einseitiger Verlängerungsoption für uns. Wir wollen möglichst lange drin zu bleiben und dazu möglichst auch eine umsatzabhängige Komponente mit einbauen. Im Elsass werden wir zum ersten Mal den Grund kaufen.

Wir haben nun viel über die Chancen gesprochen. Wo sehen Sie persönlich auch Risiken im Geschäftsmodell der EAK?

Ein immanentes Risiko wäre, dass wir Standorte falsch einschätzen. Ebenso gibt es bei Standorten die Risiken dass ein Konkurrent auftaucht. In der Lüneburger Heide ist das beispielsweise bereits passiert. Im Nachhinein sind wir bei diesem Standort aber froh darüber. Die Idee eines Baumwipfelpfads ist an sich nicht schützbar, aber natürlich dürfen das spezifische Design und die architektonische Umsetzung nicht kopiert werden. Somit sind wir auf Geschwindigkeit bei der Auswahl der Standorte und die Umsetzung angewiesen. Unseres Wissens nach gibt es keinen zweiten Betreiber von mehreren Baumwipfelpfaden.

Ansonsten sind hauptsächlich noch Wetterrisiken zu nennen. Hier sind wir jedoch sehr gut diversifiziert durch die breite Verteilung in Europa. Dadurch haben wir so gut wie nie ein gleich gutes oder schlechtes Wetter an allen Standorten gleichzeitig. Durch weitere Diversifizierungen der Standorte wird dieses Risiko immer geringer werden.

Das Thema Pilzbefall war zuletzt in den Medien. Wie sind hier denn die Risiken?

Ja den Pilzbefall gibt es und das Thema wird unsererseits auch ernst genommen. Aktuell sind an einigen unserer Standorte Stützstämme des Pfades betroffen (nicht der Turm und sonstige Bauwerke). Wir können natürlich nicht zu 100 % sagen, wie sich das langfristig entwickeln wird. Wir arbeiten derzeit mit einer Hochschule zusammen, um das Thema zu analysieren und Lösungen zu finden. Bisher mussten wir noch an keinem Standort größere Austauschmaßnahmen durchführen. An einigen Standorten ist in den nächsten Jahren vermutlich der Austausch und/oder die Behandlung von einigen Stützstämmen notwendig. Wir gehen zum Stand heute davon aus, dass sich durch den Pilzbefall die langfristig erwarteten durchschnittlichen Instandhaltungskosten von 1% vom Capex nicht oder nicht maßgeblich erhöhen. Ich sehe den Pilzbefall bisher nicht als großes Risiko. Wir bleiben am Thema dran.

Das ist eine Option, auch eine Option für alle Aktionäre die keine Dividende bekommen, da wir das Geld thesaurieren. Das wäre ein Exit Szenario.

Christoph Blaß als Antwort auf die Frage ob die EAK als Übernahmekandidat in Frage kommtProfitieren Sie denn auch von Förderungen durch Bund oder Ländern?

Wir haben Förderungen des Landes Mecklenburg Vorpommern an unserem Standort auf Rügen erhalten und erwarten eine Förderung für die geplanten Standorte auf Usedom und in Bad Doberan. Bei den meisten Standorten gab es keine Förderkulissen. Im Saarland belief sich die Förderung auf 275 TEUR. Der Umfang der Förderung ist sehr standortspezifisch. Keine Förderung gab es in Slowenien, Slowakei und Tschechien. In Kanada wird es voraussichtlich eine Förderung geben, die sich auf maximal eine Million kanadische Dollar belaufen kann.

Wenn Sie einen Blick in die Zukunft werfen, kommt die Erlebnis Akademie für Sie auch als Übernahmekandidat in Frage?

Wenn ich das spekulativ beantworten will, kann ich mir das durchaus vorstellen. Dass einer auf uns zukommen wird halte ich für nicht unwahrscheinlich. Ich werde hier allerdings nicht der Entscheider sein, ich halte 6,5 % der Aktien. Das ist eine Option, auch eine Option für alle Aktionäre die keine Dividende bekommen, da wir das Geld thesaurieren. Das wäre ein Exit Szenario. Wie wahrscheinlich das ist, hierzu wage ich jedoch keine Prognose.

Wie zufrieden sind Sie bisher mit Ihrem Börsenauftritt? Anfang des Jahres hat der Kurs deutlich nachgegeben.

Der Kurseinbruch ist sicher multikausal zu sehen, sei es durch Projekt Verschiebungen oder höhere Ergebniserwartungen, das lässt sich im Nachhinein nicht sagen. Die Dimension die dort erzielt worden ist, erklärt sich mir jedoch gar nicht. Darüber mache ich mir aber auch keine Gedanken. Ganz grundsätzlich bin ich von der Entscheidung, an die Börse zu gehen, sehr überzeugt und sehe dies ganz generell auch für sehr sinnvoll für kleine und mittlere Unternehmen in Deutschland. Ich finde ich es wichtig offen zu berichten und zu reporten und Leute einzuladen am Prozess teilzuhaben. Dafür finde ich den M:acces extrem gut geeignet, hier habe ich freiwillige Regularien plus die verschärften Regularien der Marktmissbrauchsverordnung. Diese Kombination gibt in meinen Augen einem intensiv recherchierenden Investor eine hohe Sicherheit.

Natürlich kostet ein Börsenengagement auch Geld und Ressourcen. Aktuell führen wir zum Beispiel eine Corporate Planning und Konsolidierungssoftware ein, jedoch wachsen wir hieran auch. Das wir insgesamt an vier Börsen gehandelt werden halte ich jedoch für etwas übertrieben. Ich ziehe unter dem Strich ein positives Fazit. Grundsätzlich sind Börsennotierungen in Deutschland auch noch unterprivilegiert was durchaus auch an den Regularien liegen mag.

Zum Abschluss die Frage: was spricht denn für Sie für ein Investment in die Erlebnis Akademie?

Für die Erlebnis Akademie spricht z. B. ein beteiligtes und engagiertes Management. Mein Vorstandskollege Herr Bayerköhler ist seit 2002 dabei, ich bin einer der drei Gründer und seit 2011 im Vorstand und war zuvor Aufsichtsratsvorsitzender. Wir beide halten zusammen ungefähr 10 % und haben somit ein ureigenes Interesse an einer guten Entwicklung im Unternehmen. Vor allem sehe ich aber mittel- bis langfristig gute Wachstumschancen aus unserer geplanten Projektpipeline und auch noch Potential bedingt durch unsere Abschreibungsdauern (vorausgesetzt wir nutzen die Anlagen über die Abschreibungszeiträume hinaus profitabel) mit hoher Innenfinanzierungswirkung, vermutlich langfristiger Ertragskraft und starken Cashflows (da wir weitgehend fristenkongruent finanzieren).

Es kann somit nach absehbarer Zeit bei stabilem Geschäftsverlauf vermutlich nicht nur einen Gewinn- sondern auch einen Liquiditätszuwachs geben, wenn wir von der Abschreibungsdauer so bleiben. Kurzfristig orientierten Investoren würde ich jedoch nicht zu einem Engagement in die Eak raten, dafür sind die Kursentwicklungen zu volatil. Ich halte uns eher für mittel- bis langfristig- und nachhaltigkeitsorientierte Anleger für interessant. Den nachhaltigen Ansatz können wir recht gut belegen, unseren Social Impact weisen wir nach. Alles in allem halte ich die eak aus mittel- bis langfristiger Sicht für einen interessanten Wert. Ob jemand in ein Nanocap wie uns investiert, muss jeder natürlich selbst für sich entscheiden und die Risken und Chancen abwägen. Über die im Interview genannten Risiken hinaus verweise ich noch auf unseren Wertpapierprospekt.

Ich bedanke mich vielmals für das Gespräch.

Finanzvorstand der Erlebnis Akademie, Christoph Blaß (rechts).

Du möchtest mehr Inhalte und Artikel von mir erhalten? Dann melde dich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link. Folge mir ebenso gerne auf Twitter.

Dir gefallen meine Beiträge? Dann freue ich mich über deine Stimme für den Langfristanleger bei der Abstimmung zum Publikumspreis 2019 des Finanzblog Awards, dazu einfach hier klicken und abstimmen!

Quellen

https://www.eak-ag.de/eakag/investoren/aktie/

https://www.wallstreet-online.de

https://www.eak-ag.de/eakag/investoren/finanzberichte/Research/eak_UpdateReport20190903.pdf

Disclaimer

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Erlebnis Akademie AG.

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

-

Drei Tipps für einen erfolgreichen Start an der Börse

22.09.2019 – Der Finanzblogaward 2019 der Comdirect hat zu einer Blogparade unter den Finanzbloggern aufgerufen und ich bin gerne dabei. Dabei soll es um 3 Tipps für einen gelungenen Start auf dem Börsenparkett gehen. Hier ist meine Auswahl.

1. Sich den eigene Erwartungen bewusst werden / eine Strategie festlegen

Aus meiner Sicht der wichtigste und entscheidende Punkt den jeder interessierte Anleger für sich klären muss: was möchte ich mit meinem Börsen Engagement konkret erreichen? Natürlich möchte jeder Anleger Rendite einfahren. Die Frage ist jedoch: wieviel Rendite soll es sein und wie riskant darf es dabei zugehen?

Die Strategie sollte dabei so gewählt werden, dass Sie zum Anleger individuell passt. Dabei hilft es auch nicht, einfach die vermeintliche ertragreichste Strategie zu wählen. Ziel sollte es vielmehr sein, sich mit seinen Engagements wohl zu fühlen. Das gilt insbesondere dann, wenn die Märkte mal nicht so gut laufen wie aktuell. Hier sollte man sich die Frage stellen: kann ich mit meinen Investments leben wenn die Märkte mal 10, 20, 30 oder auch 50 Prozent fallen? Hier hilft es, einmal vor dem inneren Auge ein Minus von 50 Prozent im Depot zu visualisieren. Halte ich dann meine Aktien weiter oder verfalle ich wie die meisten anderen Anleger in Panik? Hier gilt nach wie vor die goldene Regel: nur das zu investieren was man übrig hat und notfalls auch (temporär) abschreiben kann.

Bei der Auswahl der richtigen Strategie gibt es jedoch noch einige andere Parameter die Einfluss haben sollten. Sehr wichtig ist der gewählte Zeithorizont. Unter drei besser jedoch fünf Jahren macht aus meiner Sicht ein Engagement in Aktien keinen Sinn. Gar kürzere Zeiträume sind für mich reines Glücksspiel, auch wenn viele Anleger hier anderer Meinung sein mögen. Mit jedem zusätzlichen Jahr nimmt das Risiko eines Investments ab, hierzu gibt es ausreichend belastbare Quellen. Eine langfristige Anlage über 20 – 30 Jahre ist somit ideal, da so auch der Zinseszins richtig durchschlagen kann.

Nun stellt sich neben vielen anderen Fragen, auch die Frage wieviel Zeit man aufwenden möchte. Wie viel Zeit hat der Anleger ganz realistisch betrachtet für seine Anlage (neben Job, Familie Hobbies etc.) ? Eine aktive Auswahl von Aktien erfordert durchaus Zeit, es müssen Geschäftsberichte gelesen werden und eigene Analysen gefahren werden. Das erfordert viel Zeit. Womit wir beim nächsten Punkt wären: wie viel Spaß habe ich daran ? Für jeden der zwar interessiert ist, der/die aber nicht außreichend viel Spaß an oben genannten Dingen hat, dürfte eine passive Anlage mehr Sinn ergeben. Hierbei kann man entweder auf ETFs setzen und somit die Marktrendite nach Kosten anstreben oder das Geld Dritten anvertrauen in Form von aktiv gemanagten Fonds.

2. Selbstkritisch sein

Wählt der Anleger einen aktiven Ansatz, nimmt er oder sie die Geschicke in die eigene Hand. Nun wird eine Eigenschaft besonders wichtig: Selbstkritik oder auch auch einfach Selbst-Reflektiertheit. Die Börse verzeiht keine Fehler. Jeder Anleger muss sich bewusst werden, dass schlussendlich jeder Marktteilnehmer versucht seine Rendite zu machen. Und: die Rendite macht in der Regel derjenige mit einem Wissensvorsprung.

Von Warren Buffet gibt es das Zitat: “ich starte jedes Investment mit Bauchschmerzen heraus” (frei übersetzt). Worte die aus dem Mund des besten Investors aller Zeiten kommt, sollten zumindest einmal überdacht werden. Ich würde an dieser Stelle jedoch nicht von Angst oder Bauchschmerzen sprechen, sondern von einer gesunden Portion Demut die jeder Investor benötigt. Dies ist für mich unabdingbar und erkennt gleichzeitig an, dass es genügend andere intelligente Marktteilnehmer gibt.

Sofern man aktiv anlegen möchte, empfehle ich die eigene Performance über 3-5 Jahre zu messen und zu verfolgen ob man mit einem ETF nicht vielleicht besser gefahren wäre. Nun ist es mit der Selbstkritik so eine Sache, sie kann schmerzen und nicht jeder geht gerne allzu hart mit sich ins Gericht. Es hilft jedoch nichts sich Investments schön zu reden. So gilt der Spruch: der größte Feind des Investors ist der Investor selbst. Es hilft in jeder Situation einen kühlen Kopf zu bewahren und nüchtern zu analysieren. Emotionen haben an der Börse nichts verloren, weder Euphorie noch Angst.

3. Lesen, lesen, lesen

Entscheidet sich nun ein Anleger dafür, die Verwaltung des eigenen Portfolios selbst in die Hand zu nehmen, rate ich vor allem zu einer Beschäftigung: lesen, lesen und nochmals lesen. Auch hier sei wieder kurz der Blick über den großen Teich nach Omaha, dem Sitz der weltgrößten Beteiligungsgesellschaft unter Leitung von Charlie Munger und Warren Buffet, erlaubt. Von den beiden heißt es nicht ohne Grund, dass sie quasi von morgens bis abends lesen. Natürlich reicht lesen alleine nicht, es kommt vor allem darauf an was sie lesen.

Am zielführendsten dürfte dabei die Lektüre direkt von den Unternehmen selbst sein. Hier erhät man ungefilterte Informationen aus erster Hand. Alles im Nachhinein “aufbereitete” Wissen enthält in der Regel auch schon eine Form der Wertung. Doch auch bei Unternehmensveröffentlichungen gilt Vorsicht als oberstes Prinzip. So soll es bereits die ein oder andere in hübschen Worten verpackte Gewinnwarnung gegeben haben. Und auch allzu großspurigen Versprechenungen sollte man nicht blind folgen. Der Blick in den Geschäftsbericht ist übrigens Pflicht und ebenfalls die Verwendung einer Vielzahl an Quellen zur Analyse des infrage kommenden Unternehmens. Auch die großen Investment-Klassiker sollte man mindestens einmal gelesen haben. Ich habe hier eine Liste der für mich wichtigsten Bücher verfasst. Zwar gehe ich mit Lynchs’ steiler These d’accord, dass quasi die Grundrechenarten für einen Investor ausreichen. Allerdings sollte man sich mindestens solide Kenntnisse in Rechnungswesen und Bilanzierung aneignen.

Dir gefallen meine Beiträge?

Dann freue ich mich über deine Stimme für den Finanzblog Award 2019. Hier klicken und abstimmen!

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung.

-

Meine Investmentbibel von Peter Lynch – der Börse einen Schritt voraus- Teil 2

30.08.2019 – Es gibt viele Bücher über das Investieren. Das Werk von Lynch (engl.“one up on Wallstreet“) gehört zu den für mich wichtigsten Büchern und beeinflusst mein Handeln nach wie vor. Nachdem ich in Teil 1 die Basics von Lynch beschrieben habe, soll es in Teil 2 nun konkret um verschiedene Aktientypen und meinen abgeleiteten Investmentansatz gehen.

Lynch, der selbst mehrere Vervielfacher verzeichnen konnte ( Ten-, Twenty- oder Fifty-Baggers) unterteilte Aktien gerne in verschiedene Kategorien. Je länger ich an der Börse bin, desto hilfreicher finde ich diese Unterteilungen bei der Strukturierung des eigenen Depots. Frei nach Peter Lynch unterteile ich meine Anlagen gerne in Stalwarts (u.a.Zykliker), Substanzwerte (sogenannte “Asset Plays”), schnellwachsende Unternehmen (sog. “Fast Growers”) und Turnarounds.

Stalwarts und Zykliker

Für den Kauf dieser Aktienkategorien gelten dabei unterschiedliche Kriterien. Kommen wir zuerst zu den sogenannten Stalwarts und Zyklikern. Stalwarts sind Aktien mit großen Marktkapitalisierungen wie sie z.B. im Dax vorkommen. Auch Coca Cola oder Johnson & Johnson fallen in diese Kategorie. Stalwarts können dabei mehr oder weniger Konjunktur abhängig sein. Sehr Konjunktur abhängige Aktien werden auch Zykliker genannt. Wie der Name verrät unterlaufen diese bestimmten Zeitabläufen und steigen und fallen mit dem auf und ab der Weltwirtschaft. In diese Kategorie fallen beispielsweise Automobilwerte, Stahlkonzerne aber auch Zulieferer.

Lynch rät hier auf dem Tiefpunkt zu kaufen und auf dem Hoch wieder zu verkaufen. Das leuchtet natürlich ein und ist doch in der Praxis viel schwieriger als es sich anhört. Denn wer weiß schon wann das Tief erreicht ist? Nichtsdestotrotz gibt es genügend Anleger die Zykliker in Hochs oder generell nicht in Tiefs kaufen. So kauft man diese Aktien zu teuer ein. Für mich persönlich spielen Zykliker eine untergeordnete Rolle, auch deswegen, weil ich mir kaum zutraue die Tiefs zu treffen. Bekannte zyklische Aktien sind z.B. Daimler, Lufthansa, Thyssenkrupp. Stalwarts finde ich persönlich ebenfalls eher weniger interessant, außer diese notieren zu einer äußerst preiswerten Bewertung.

Substanzwerte („Asset Plays“)

Viel spannender hingegen finde ich die nächste Aktienkategorie, den Substanzwert. Hiermit sind Aktien gemeint, die unter ihrem inneren Wert notieren. Zwar sind nach mehreren Jahren mit steigenden Märkten diese Sorte von Aktien Mangelware. Doch lohnt sich hier die tiefe Recherche. Ober mit den Worten von Lynch: wer 100 Steine umdreht entdeckt ein paar Möglichkeiten. Aus unterschiedlichen Gründen ist es dabei möglich, dass der wahre Wert der Aktie auf den ersten Blick schwer zu erkennen ist. Hier hilft dann nur der tiefe Blick in die Geschäftsberichte. Oftmals kann es Jahre dauern bis diese Aktien dann ihren fairen Wert erreichen, jedoch locken auch überdurchschnittlich hohe Renditen.

Bild enthält ProvisionsLink zu Amazon Schnell wachsende Unternehmen („Fast Grower“)

Als dritte wesentliche Aktienkategorie nennt Peter Lynch stark wachsende Unternehmen, sogenannte Fast Grower. Wie der Name erahnen lässt, verzeichnen diese besonders starkes Umsatz und/oder Ergebniswachstum. Jedoch sind Aktien dieser Kategorie oftmals auch schon entsprechend bewertet. An der Börse gibt es schließlich kein “free lunch”. Die Kunst ist es dabei diese Art der Aktien nicht zu teuer einzukaufen und sich dann Jahre am überproportionalen Wachstum zu erfreuen. So kann es auch schon reichen die Aktie zu einem “fairen” Preis zu kaufen. Ein Anhaltspunkt ist hier das historische KGV. Dieses kann ein Hinweis darauf sein wie der Markt in der Vergangenheit das Unternehmen bepreiste. Hier gilt es längere Betrachtungszeiträume zu wählen (mind. 5 Jahre).

Kauft man ein Unternehmen zu seinem durchschnittlichen historischen KGV und dieses wächst wie geplant weiter mit 20% p.a. kann dies die Rendite darstellen, die mit der Aktie zu erzielen ist (da der Kurs dann entsprechend auch 20 % zulegen würde). Gefährlich wird es, wenn Unternehmen plötzlich weniger stark wachsen. Dann ist es möglich, dass der ganze Investmentcase ins Wanken gerät. Die Folge sind scharfe Korrekturen der Aktienkurse.

Turnarounds

Wie es hier der Name bereits vermuten lässt sind Turnarounds Aktien von Firmen die äußerst schwierige Zeiten durchmachen. Meistens haben Investoren diese Aktien bereits in großen Teilen abgestoßen und diese notieren mangels Nachfrage zu sehr niedrigen Bewertungen. Die Kunst für einen Investor besteht nun darin, einzuschätzen ob die Unternehmen wieder in die Spur kommen. Gelingt das, können sich Aktien dieser Gattung verfielfachen. Allzuoft schaffen Unternehmen aber keinen nachhaltigen Turnaround, dann müssen Investoren ihren Einsatz abschreiben.

Fazit (Teil 2)

Das Buch von Lynch eignet sich sowohl für Anfänger als auch für Investoren mit fortgeschrittenem Wissen. Ich wünschte es wäre mir noch früher in die Hände gefallen. Die Einordnung von Aktien in unterschiedliche Kategorien hilft mir persönlich bei der Strukturierung meines Portfolios und bei der Bewertung von Aktien enorm. Dabei konzentriere ich mich auf Fast Grower und Sustanzaktien. Bei Turnarounds sehe ich ebenfalls Chancen auf eine Outperformance, allerdings empfinde ich Investements in diesem Bereich als besonders herausfordernd an.

Die deutsche Version Der Börse einen Schritt voraus – Neuauflage: Wie auch Sie mit Aktien verdienen können! findet sich hier (oder auch Klick aufs Bild und Weiterleitung auf amazon.de). Ich weise an dieser Stelle darauf hin, dass dieser Artikel Affiliate Links enthält, ich also eine kleine Provision von Amazon erhalte sollten Sie das Buch über diese Link bestellen. Als Amazon-Partner verdienen wir an qualifizierten Käufen.

Das Buch von Peter Lynch gibt es im englischen Original hier (es handelt sich dabei um einen Provisonslink) :

Peter Lynch – One up on Wallstreet bestellen

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link. Folgen Sie mir gerne auch auf Twitter.

Über den Autor

[simple-author-box]

Quellen

Peter Lynch – Der Börse einen Schritt voraus. Wie auch Sie mit Aktien verdienen können – Gebundenes Buch – 1997

- Broschiert: 384 Seiten

- Verlag: Börsenbuchverlag; Auflage: 1 (20. November 2017)

- Sprache: Deutsch

- ISBN-10: 9783864705656

- ISBN-13: 978-3864705656

- ASIN: 3864705657

One Up On Wall Street: How To Use What You Already Know To Make Money In The Market (Englisch) Taschenbuch – 3. April 2000

- Taschenbuch: 304 Seiten

- Verlag: Simon & Schuster; Auflage: ed (3. April 2000)

- Sprache: Englisch

- ISBN-10: 0743200403

- ISBN-13: 978-0743200400

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung.

-

Vorboten einer Rezession? Warum alle über die inversive Zinskurve schreiben – und meine Ansichten

19.08.2019 – Wer verschiedenste Meldungen oder schlicht die Aktienkurse der vergangenen Wochen verfolgt hat, wird an den Begriffen Rezession und inversive Zinskurve kaum vorbeigekommen sein. Im Folgenden erläutere ich was passiert ist und gebe anschließend eine kurze Einschätzung.

Einleitung

Regelmäßigen Lesern dieser Seite wird es bereits aufgefallen sein: in meinen Beiträgen geht es nur selten um Stimmungen und Märkte (die sogenannte Makroebene) sondern primär um die Mikroebene (sprich die börsengelisteten Unternehmen als solche).

Warum ist das so? Dahinter steckt primär die Überzeugung, sich auf das zu konzentrieren was man selbst beeinflussen kann.

Alles Makroökonomische (wie entwickelt sich der Zins, politische Konflikte etc.) liegt schlicht und einfach nicht im Einflussbereich von uns Privatinvestoren. Was wir aber beeinflussen können: welche Unternehmen wir kaufen und zu welchem Preis. Auch bin ich der festen Überzeugung, dass sich Märkte per se nicht vorher sagen lassen, wieso sollte ich also meine Zeit dafür aufwenden?

„Ich denke nie darüber nach, was die Börse machen wird. Ich weiß nicht, wie man die Börse oder die Zinsen oder die Konjunktur vorhersagen kann. Und ich habe keine Ahnung, ob die Börse in zwei Jahren höher oder tiefer stehen wird.“ W. Buffet

https://www.brokervergleich.de/wissen/so-geht-boerse/101-weisheiten-fuer-den-boersenerfolg/In diesem Artikel möchte ich hiervon mal etwas abweichen und kurz skizzieren wieso derzeit in der breiten Finanzszene die inversive Zinskurve diskutiert wird und wie meine Ansichten hierzu sind.

Was ist passiert ? Die inversive Zinskurve

Kurzlaufende Staatsanleihen (2 Jahre) bringen erstmals wieder eine „höhere“ Rendite als langfristige Anleihen (10 Jahre). Dieses Phänomen ist im Finanzjargon auch als das Auftreten einer inversiven Zinskurve bekannt. Die Tatsache, dass kurzlaufende Staatsanleihen mehr abwerfen als langlaufende, ist nun erstmals seit der letzten großen Finanzkrise in 2007 der Fall. Warum ist dies nun so außergewöhnlich? Der gesunde Menschenverstand sagt es ja bereits: für das langfristige Verleihen von Geld sollte man einen höheren Zins erwarten können als für kurzfristige Zeiträume – schließlich ist das (Ausfall-) Risiko hier ja auch entsprechend höher. Ist dies nicht der Fall, liegt fundamental betrachtet etwas im Argen.

Hinzu kommt, dass ein Großteil der Studien nach Eintritt einer inversiven Zinskurve eine darauf folgende Rezession (entspricht per Definition zwei Quartale Negativwachstum) hervorsagen. Zum Beispiel nennt die Commerzbank hier eine Studie mit 9 von 10 Fällen in denen nach Eintritt der inversiven Zinskurve eine Rezession folgte. Jedoch gab es auch bereits Fälle in denen durch die Zinskurve ein falsches Signal gesendet wurde (z.B. 1966 und 1998).

Wie ist es soweit gekommen?

Hierfür dürften mehrere Faktoren ausschlaggebend gewesen sein. Zum einen rechnen Anleger nun wohl mit einer deutlichen Abkühlung der Wirtschaft. Es verhält sich nämlich so: wer bereit ist für eine 10-jährige Staatsanleihe weniger Geld zu erhalten als für eine 2-jährige Staatsanleihe tut dies nur, wenn er damit rechnet, dass die Zinsen weiter sinken. Und Zinsen sinken dann, wenn die Wirtschaft angekurbelt werden muss, sprich man auf eine Rezession zusteuert.

Wenn nun der Chef der FED, Powell, steigende Zinsen in Aussicht stellt, wirkt sich dies entsprechend auch auf die kurzfristigen Staatsanleihen aus. Diese steigen und dadurch nähern sich lang- und kurzfristige Anleihen an (wie zuletzt geschehen). Langfristige Anleihen sind dabei vor allem in schwierigen Zeiten gefragt. Aktuell scheint der Markt diese schwierigen Zeiten zu antizipieren, die Nachfrage nach langfristigen Staatsanleihen steigt und wo viel Nachfrage, da steigt der Preis (in Form von sinkenden Renditen der Anleihen).Was unternehme ich jetzt persönlich ?

Der wirkliche Schlüssel um wirklich Geld mit Aktien zu machen liegt darin, sich nicht von ihnen Angst einjagen zu lassen. – Peter Lynch

https://www.lynxbroker.de/wissen/peter-lynch/Ob es zu einer Rezession kommen wird, ist trotz des Phänomens der inversiven Zinskurve keinesfalls gesichert. Das amerikanische Wirtschaftswachstum ist weiterhin stabil und in Kraft. Auf der anderen Seite gibt es globale Faktoren die eine Eintrübung der Wirtschaft befeuern können (Handelskrieg, Brexit etc.). Diese Ängste werden derzeit in die Kurse eingepreist.

Im Musterdepot werde ich die Cashquote weiter erhöhen um mir die Option für Nachkäufe offen zu halten, ich weiß dass ich persönlich sehr langfristig anlege. Ebenfalls setze ich hier auf einige, meiner Einschätzung nach, weniger konjunktursensible Unternehmen, wie Cegedim, Bains de Monaco, IVU Traffic Technologies, Deutsche Real Estate, Defama, Fresenius oder auch schlicht Alphabet.

Dies ändert aber grundsätzlich nichts an meiner Ansicht, dass die Märkte schlicht nicht zu timen sind oder in anderen Worten: ich weiß, dass ich nichts weiß.

Selbst wenn es schlussendlich zu einer Rezession kommen sollte: dann folgt per Definition zwar die Depression, dieser wiederum aber der Aufschwung und Boom – so wie seit Anbeginn unser Wirtschaft. Und wie in jedem Wirtschaftszyklus aufs Neue.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link.

Quellen

https://www.onpulson.de/lexikon/rezession/

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.