-

Die Sixt SE – klassischer Autovermieter oder einer von Deutschlands führenden IT Konzernen?

Der in Pullach im Isartal ansässige Familienkonzern hat vergangene Woche sein neues Mobilitätskonzept vorgestellt. Welche Phantasie bietet sich nun für Anleger und ist Sixt (WKN 723132 und 723133) wirklich die vom Vorstandschef beschriebene “IT Company mit angeschlossener Autovermietung”?

Die 1912 von Martin Sixt, damals unter dem Namen „Sixt Autofahrten und Selbstfahrer“, gegründete Sixt SE startete mit nur 3 Automobilen ihr Geschäft. Sixt kann nach über 100 Jahren auf eine erfolgreiche Geschichte mit vielen Höhen und einigen Tiefen zurückblicken, so wurde während dem 1. und 2. Weltkrieg jeweils die komplette Fahrzeugflotte des Autovermieters konfisziert. Mittlerweile wird das Familienunternehmen seit mehreren Jahrzehnten von CEO Erich Sixt in dritter Generation geführt. 1986 folgte der Gang an die Börse. Im Mai 2015 wagte diesen Schritt auch die Tochter Sixt Leasing. Bekannt ist Sixt vor allem auch durch sein Aufmerksamkeit erregendes Marketing. So tauchten unter anderem bereits Angela Merkel, Oskar Lafontaine, Silvio Berlusconi und Horst Seehofer (wohl eher unfreiwillig) in den Sixt Kampagnen auf.

Wenn von Sixt und Sixt Aktien die Rede ist, muss erwähnt werden, dass es zwei Gattungen der Sixt Aktie gibt. Dies sind zum einen die im S-DAX notierten stimmberechtigten Stammaktien an denen die Familie Sixt über die Erich Sixt Vermögensverwaltungs GmbH 58,3% hält. Daneben gibt es zusätzlich noch die stimmrechtslose Gattung der Vorzugsaktien.

Dies ist besonders deswegen interessant, da beide Gattungen für den identischen Anteil an den Gewinnen von Sixt stehen. Die Vorzugsaktie notiert derzeit allerdings ca. 30 % niedriger als die Stammaktie. Somit ergibt sich ein interessantes Arbitrage. Historisch notierten die Vorzüge bereits immer mit einem Abschlag. Der Grund dürfte hierfür die S-Dax Notierung und die Stimmberechtigung sein über die die Vorzüge nicht verfügen.

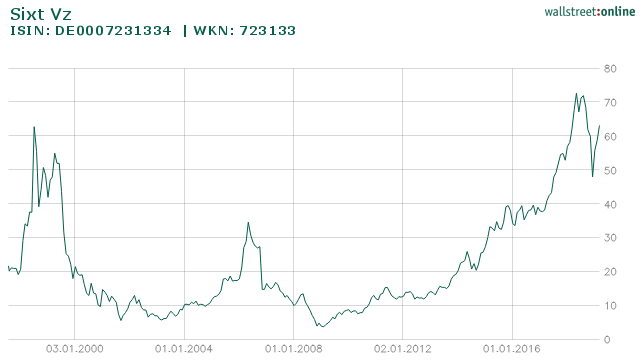

SIXT-STAMMAKTIE Quelle:https://about.sixt.com/ Anzahl Aktien 30.367.110 Kurs (bei Erstellung des Artikels) 90,20€ Marktkapitalisierung 2.739.113.322 Aktiengattung NENNWERTLOSE STIMMBERECHTIGTE Wichtige Indizes S-DAX Streubesitz 41,7% SIXT-VORZUGSAKTIE Quelle: https://about.sixt.com/ Anzahl Aktien 16.576.246 Kurs (bei Erstellung des Artikels) 63,20 € Marktkapitalisierung 1.047.618.747 Aktiengattung NENNWERTLOSE STIMMRECHTSLOSE INHABER-STAMMAKTIEN Streubesitz 100 % Mit einer jährlichen Rendite von ca. 14 % hat sich die Sixt Aktie um den Faktor 70 vervielfacht

Quelle: wallstreet-online.de Für die letzten 10 Jahre steht eine Rendite von 1.600 % bei den Vorzügen

Quelle: wallstreet-online.de Chancen

Mit der neu gelaunchten Mobilitätsplattform “One” (über eine App) möchte Sixt seine Services (Autovermietung, Carsharing und Ride-Hailing/Taxi) zusammenführen. Das Angebot startete in Berlin und soll auf ganz Deutschland und anschließend Europa ausgerollt werden. Dabei treffen die Dienstleistungen von Sixt auf eine Basis von 20 Millionen Kunden (Quelle: Sixt) und sollen weltweit verfügbar sein. Als besonderern Clou möchte Sixt über die Plattform auch Dienstleistungen Dritter mit anbieten.

Das Ziel ist dabei klar: Sixt strebt an mit der Plattform und den, nach Unternehmensangaben, 240.000 Fahrzeugen eine echte Alternative zum eigenen PKW darzustellen. Und dieses Vorhaben erscheint berechtigter denn je. So werden die Anforderungen an die allgemeine Mobilität weiter stark zunehmen. Laut dem Unternehmensberaterhaus PwC dürfte der Markt mit mobilen Dienstleistungen auf ein Volumen von bis zu 400 Milliarden Euro in 2030 kommen. Zusätzlich nutzt der Durchschnittsbürger seinen PKW gerade einmal eine Stunde pro Tag (lt. ARD Themenwoche „Mobilität“). In Anbetracht der hohen Kaufpreise stellt dies eine massive Ineffizienz im Umgang mit Ressourcen dar. Dabei ist Deutschland nach wie vor eine Autonation. In 2018 waren laut Statista über 46 Millionen PKW alleine in Deutschland gemeldet. Doch insbesondere die jüngere Generation verzichtet allzu oft auf einen eigenes Auto, das den Reiz eines Statussymbols dadurch verliert.

Sixt stellt dem Bedarf drei Kernservices entgegen. Dies ist zum einen „SIXT rent“, als klassische Autovermietung. Diese soll zukünftig vom Kunden vollautomatisch per App gesteuert werden. Landet ein Kunde z.B. am Flughafen, kann dieser, noch im Flugzeug sitzend, über die App ein Fahrzeug auswählen (bis zu 30 min im Voraus) und dieses dann ohne Umschweife über den Schalter direkt am Parkplatz per App öffnen. Nach eigenen Angaben verfügt der Familienkonzern dabei weltweit über 2.200 Stationen. Künftig sollen dieser Bestand mit digitalen Stationen peu à peu ausgebaut werden.

Mit dem Angebot von „SIXT share“ können Interessenten sehr flexibel auf das Carsharing Angebot zugreifen. Der mögliche Mietzeitraum reicht dabei von wenigen Minuten bis zu 27 Tagen. Das Carsharing soll dabei mit der Autovermietung übergreifend funktionieren.

Als dritten Service soll die Plattform die Dienstleistungen rund um Taxi- und Transferfahrten abdecken. Dies erfolgt über den Teilbereich „SIXT ride“ in welchem, nach Angaben von Sixt, international über 1.500 Kooperationen bestehen was den Abruf von über einer Millionen Fahrer ermöglicht. So soll eines der weltweit größten Taxi-Netzwerke entstehen, dass die Abholung in unter 10 Minuten an möglichst vielen Standorten ermöglicht.

Zum Zeitpunkt der Erstellung des Artikels hat die neu gelaunchte App welche alle drei Services vereint bei über 5.000 Bewertungen ein Durchschnittsranking von 4,8 bei 5 möglichen Sternen. Persönlich erscheint mir die Bedienung intuitiv und übersichtlich.

Besondere Phantasie besteht bei Sixt zudem auch durch die zunehmende Internationalisierung, insbesondere in die USA. Zuletzt gab der Konzern etwa die Eröffnung der ersten Filliale auf Hawaii bekannt. Nach dem Eintritt in den USA in 2011 ist man mittlerweile, nach eigenen Angaben, mit 53 Standorten (20 davon an Top Flughäfen) bereits der viertgrößte Anbieter im Land. Dabei ist der Markt gigantisch: in den USA werden jährlich für den Gegenwert von 29 Milliarden Dollar Autos vermietet. Zum Vergleich: der gesamte weltweite Konzernumsatz von Sixt betrug in 2017 etwa 2,6 Milliarden Euro. Sixt betreibt mittlerweile 4 seiner 10 größten Stationen in den Vereinigten Staaten und arbeitet dabei sehr profitabel. CEO Erich Sixt kann sich dem eigenen Vernehmen nach bis zu 1.000 Standorte und eine Milliarde Umsatz in den USA in drei bis sieben Jahren vorstellen.

Dass die konzerneigene IT Struktur in der Lage ist hohes Wertpotenzial zu erschaffen zeigte sich zuletzt auch am erfolgreichen Verkauf der 50 % Beteiligung am Carsharing Anbieter Drive Now. An diesem hatte Sixt maßgeblichen Anteil durch den Aufbau der IT Infrastruktur. Durch den Verkauf konnten in 2018 Erlöse von 209 Mio. Euro erzielt werden, die zum Teil an die Anteilseigner ausgeschüttet wurden und gleichzeitig für zukünftige Investitionen in die eigene Plattform zur Verfügung stehen.

Entwicklung Umsatzerlöse Sixt in Mio. € (Quelle: finanzen.net)2011 2012 2013 2014 2015 2016 2017 1.563 1.595 1.664 1.796 2.179 2.412 2.602 Entwicklung Ergebnis vor Steuern Sixt in Mio. € (Quelle: finanzen.net)

2011 2012 2013 2014 2015 2016 2017 138,91 118,57 137,07 159,05 187,56 223,50 293,36 Management

Wie eingangs erwähnt leitet Erich Sixt in dritter Generation sehr erfolgreich die Geschicke des Familienunternehmens. Den fünfköpfigen Vorstand ergänzen dabei seine Söhne Alexander Sixt und Konstantin Sixt in der vierten Generation.

Erich Sixt ist dabei ein absoluter Vollblutunternehmer der sein Studium aufgab um den Familienbetrieb zu übernehmen und an die Spitze zu führen. In Interviews lässt CEO Sixt gerne seine Unternehmermentalität durchblitzen und bekennt sich gerne auch mal als Gegner überbordender Bürokratie. Zudem setzte er bereits früh Schwerpunkte auf die Themen Marketing und IT, so war man beispielsweise Ende der 90er Jahre einer der ersten Konzerne überhauot der auf Cloud Dienste setzte. Von diesen stetigen Investitionen profitiert Sixt heute noch.

Risiken

Sixt trifft mit seinem Angebot auf massive Konkurrenz in einem hart umkämpften Markt. So haben sich bereits letztes Jahr die deutschen Schwergewichte Daimler und BMW zu einem eigenen Carsharing Dienst zusammengeschlossen. Auch das amerikanische Uber ist ein Schwergewicht in der Branche, so soll sich die Bewertung von Uber bei Börsengang auf stattliche 120 Milliarden Dollar belaufen. Auch der amerikanische Rivale Lyft drängt dieses Jahr noch an die Börse. Interessant an dieser Stelle: Sixt arbeitet zukünftig mit Lyft in den USA zusammen. Durch die angestrebten Kooperationen bei Sixt, können sich mehrere Wettbewerber ein Stück vom Kuchen, in einem Markt bei dem die Dienstleistungen rund um Taxifahrten und private Mitfahrgelegenheiten einen Wert von 285 Milliarden Dollar erreichen sollen, abschneiden.

Nichtsdestotrotz bleibt das Geschäftsmodell nicht einfach. Die Konkurrenz von Sixt (u.a. Hertz, Avis, Europcar) kommt teilweise auf nur sehr geringe EK Quoten was daran liegt dass es ihnen schwer fällt ausreichend Gewinne zu erzielen. Sixt kann hingegen auf eine EK-Quote von annähernd 40 % (wenn man Sixt Leasing rausrechnet) blicken und befindet sich damit in einer komfortableren Position.

Zusätzlich könnte ein konjunktureller Einbruch Sixt, zumindest temporär, treffen. Ausbleibende Gewinne in den Unternehmen könnten zu einer geringeren Investitionsbereitschaft in Mobilität führen. Zugute halten muss man Sixt an dieser Stelle, dass selbst im Krisenjahr 2009 kein Verlust verzeichnet wurde.

Durch eine Abwertung der Restwerte der Fahrzeuge von Sixt Leasing können sich temporär negative Effekte für Sixt ergeben.

Wie jeder Technologie Konzern ist auch Sixt jederzeit den Gefahren von Hackerangriffen ausgesetzt. Sollten hochsensible Daten angegriffen werden könnte ein Vertrauensverlust entstehen.

Dividende

Die Sixt SE aus Pullach im Isartal ist seit jeher ein attraktiver Dividendenwert. So wurde in den vergangenen Jahrzehnten die Dividende Stück für Stück erhöht. Zuletzt konnte in 2018 eine spektakuläre Dividende von insgesamt 4 € je Stammaktie und 4,02 € je Vorzugsaktie ausgeschüttet werden. Dieser Betrag setzte sich aus 1,95 € bzw. 1,97 € Basisdividende zuzüglich einer Sonderdividende von 2,05€ als Teil der Verkaufserlöse an Drive Now zusammen. Somit konnte der Konzern in Summe 188 Millionen Euro an die Anteilseigner auskehren. Für den Gewinn aus 2018 belaufen sich die Schätzungen für die in 2019 auszahlbare Dividende im Durchschnitt auf 2,48 €. Dies entspräche bei den Vorzugsaktien einer attraktiven Dividendenrendite von ca. 4 %. Darüber hinaus kauft das Unternehmen in regelmäßigen Abständen eigene Aktien zurück.

Bewertung

Wie eingangs erwähnt, erscheint insbesondere die Vorzugsaktie von Sixt (für Anleger die auf Stimmrecht und S-Dax Notierung verzichten können) ein attraktives Chance Risiko Profil aufzuweisen. Anleger erhalten hier zudem eine 2 Cent höhere Dividende im Vergleich zu den Stämmen.

Für das laufende Geschäftsjahr 2019 belaufen sich die Schätzungen auf einen Gewinn pro Aktie von 5,31€. Bei einem Kurs von 63€ käme die Vorzugsaktie damit auf ein KGV von gerade einmal 11,8 für 2019. Kommendes Jahr würde dieses nach Schätzungen bereits auf 10,8 fallen. Auch auf Basis der Marktkapitalisierung zum Umsatz (1,18 in 2019) und dem Unternehmenswert im Verhältnis zum EBITDA (6,56 in 2019) ist das Unternehmen alles andere als teuer bewertet.

Dabei muss berücksichtigt werden, dass Sixt bereits seit einigen Geschäftsjahren zweistellig im Gewinn zulegt. Für das abgelaufene Jahr 2018 rechnet Sixt selbst mit einem Plus im Ergebnis vor Steuern zwischen 15 bis 20%. Das Ergebnis könnte sich somit auf bis zu 345 Millionen € belaufen. Ebenso soll der Umsatz das vorangegangene Geschäftsjahr deutlich übertreffen.

Vergleicht man Sixt mit den amerikanischen Konkurrenten klaffen deutliche Bewertungsunterschiede auf. So soll der amerikanische Konkurrent Lyft in der untersten Spanne mit über dem 8-fachen des Umsatzes bewertet an die Börse gehen. Dabei macht Lyft noch horrende Verluste wohingegen Sixt seit Jahrzehnten profitabel arbeitet.

„Wer beim Börsengang 1986 umgerechnet 5000 Euro investiert hätte, wäre jetzt Millionär“, Erich Sixt, CEO.

https://www.focus.de/finanzen/boerse/auto-sixt-verschmilzt-autovermietung-und-carsharing_id_10391243.htmlMeine persönliche Einschätzung

Die Sixt SE profitiert davon, dass im Konzern frühzeitig die Zeichen der Zeit erkannt wurden. So werden und wurden die Überschüsse seit Jahren in die IT-Infrastruktur und das Marketing investiert. Dies zahlt sich nun bereits seit längerem aus. So ist die Marke Sixt einerseits fast jedem Deutschen ein Begriff, andererseits erscheint die IT-Infrastruktur führend, was zuletzt durch den Verkauf der Anteile an Drive Now eindrucksvoll unter Beweis gestellt wurde.

Insgesamt erscheint mir die Aktie deutlich attraktiver als vergleichbare Unternehmen im Sektor der Mobilität. So operiert Sixt bereits seit einiger Zeit äußerst profitabel, auch bedingt durch deutlich geringere Fixkosten als diese z.B. bei klassischen Automobilherstellern auftreten. Ich persänlich sehe Sixt dabei als einen Gewinner der Mobilitätswende. Die etablierten Autohersteller dürften zukünftig harten Gegenwind zu spüren bekommen. Schon jetzt erachten es junge Erwachsene als nicht mehr notwendig einen eigenen Führerschein zu besitzen, geschweige denn ein eigenes Auto.

Sehr überzeugend empfinde ich zudem die konsequente Umsetzung der eigenen Ziele bei Sixt. So wurde eine Mobilitätsplattform angekündigt und nun überzeugend umgesetzt. In den nächsten 5 Jahren will Sixt in diese bis zu 100 Mio. Euro investieren.

Ob Sixt am Markt zukünftig eher als als IT-Unternehmen wahrgenommen wird, muss sich zeigen. Mit der Einführung der neuen Plattform über die App erfolgt der nächste logische Schritt. Clever erscheint mir im Zuge dessen, dass Sixt mit seiner Plattform aktiv die Kooperationen mit Partnern sucht. Diese Strategie dürfte das Ziel der weltweiten Expansion weiter befeuern (bisher ist man in 110 Ländern weltweit präsent) und für vermehrten Umsatz auf der Plattform sorgen.

Investoren profitieren beim Sixt Konzern offensichtlich von der aktionärsfreundlichen Unternehmenspolitik. So vereint der deutsche Marktführer (mit über 30 %) stetig steigende Gewinne und Dividenden mit einem umsichtigen Management. Bereits frühzeitig hat so Erich Sixt den Nachwuchs im Konzern integriert. Die Söhne bekleiden mittlerweile wichtige Führungspositionen im Vorstand.

Risiken könnten sich durch konjunkturelle Abschwächungen und einen komplexen und stark konkurrenzgetriebenen Markt der Mobilitätsdienstleistungen ergeben.

Abschließend die Frage an euch euch, liebe Leser: wie seht ihr die Sixt Aktie? Lasst es mich wissen und schreibt mir eure Meinung in die Kommentare oder direkt an kontakt@langfristanleger.net. Mein kostenloser Newsletter lässt sich hier beziehen, folgt mir auch gerne auf Twitter.

Quellen

https://about.sixt.com/websites/sixt_cc/German/2000/investor-relations.html#Aktien

http://www.equitystory.com/download/Companies/sixt/factsheet_271_german.pdf,

https://about.sixt.com/websites/sixt_cc/German/2999/news-details.html?newsID=1757357#news-EQS

https://de.statista.com/statistik/daten/studie/12131/umfrage/pkw-bestand-in-deutschland/

https://t3n.de/news/sixt-testet-seinen-carsharing-dienst-in-berlin-1145190/

http://www.equitystory.com/download/Companies/sixt/factsheet_271_german.pdf

https://www.onvista.de/news/lyft-boersengang-in-vorbereitung-wettrennen-mit-uber-eroeffnet-197699375

https://de.wikipedia.org/wiki/Sixt_SE

https://de.marketscreener.com/SIXT-SE-436599/fundamentals/

https://www.wallstreet-online.de/nachricht/11289902-egbert-prior-sixt-mobilitaetsplattform

https://www.aktienmitkopf.de/blog/podcasts/164-093-sixt-se-der-mobilitaets-it-konzern-in-der-analyse

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Sixt SE.

-

Nebenwerte Jahresfavoriten 2019: 2. Aktienanalyse die S&T AG

Im Zuge der aktuellen Marktkorrektur hat die seit 2016 im TecDax gelistete S&T AG (WKN:A0X9EJ) in der Spitze bis zu 40% verloren. Grund genug, das Unternehmen einmal genauer unter die Lupe zu nehmen. Die S&T, ein österreichischer IT-Technologiekonzern aus Linz, bearbeitet ein äußerst interessantes Geschäftsfeld und „zählt dabei zu den international führenden Anbietern von Industrie 4.0 bzw. Internet-of-Things-Technologie (www.snt.at).”

Investmentcase

Den allgemeinen Verwerfungen an den Märkten konnte sich auch die S&T AG nicht entziehen und die Aktie hat von der Spitze 27€ auf bis zu 16,80€ korrigiert. Bietet sich hier jetzt eine attraktive Einstiegsmöglichkeit? Zunächst jedoch ein kurzer Überblick über die S&T AG:

Referenzkurs S&T AG Anzahl Aktien Market Cap Free Float 17,04 € 66 089 10 1,126 Mrd. 74 % Quellen: marketscreener.com

snt.atChancen

Wie bereits in der Überschrift angedeutet bietet speziell das Segment IOT („Internet of things“ oder auch Industrie 4.0) die größte Phantasie im Verbund der S&T. Für das Jahr 2025 sagen schließlich Forscher dem Bereich Industrie 4.0 eine Verdoppelung voraus. Unter „IOT“ versteht man dabei die intelligente, vollautomatisierte Vernetzung ganzer Produktionsanlagen, was Produktionsabläufe optimiert und Effizienz schafft.

Die S&T, in Form ihres umtriebigen Chefs und Sprachrohrs, CEO Hannes Niederhauser, hat dieses Jahr klare Langfristziele kommuniziert. So sollen die Umsätze bis 2023 auf 2 Milliarden wachsen (2018 waren diese bei ca 1. Mrd). Gleichzeitig ist es erklärtes Ziel die EBITDA Marge auf 10% zu führen. Dies soll insbesondere auch durch die Fokussierung auf den margenstarken Bereich Industrie 4.0 gelingen. Das in Linz ansässige Unternehmen profitiert dabei davon, dass es Software und Hardware (sogenannte Embedded Systems) in einem Guss anbietet. Seit 2012 konnte die EBITDA Marge sukzessive von 4,9 % (2012) auf aktuell 9 % gesteigert werden (und damit fast auf meine Zielmarke 10 %).

Werden diese Planungen erreicht, würde die S&T 200 Mio EBITDA in 2023 erwirtschaften. Angenommen, das aktuell vom Markt zugestandene EBITDA Multiple von 12 würde auch zukünftig zugestanden, ergäbe sich in 2023 eine Marktkapitalisierung von 12 x 200 Mio EBITDA, also 2,4 Mrd. Bei einem aktuellen Unternehmenswert von 1,12 Mrd wär dies in 5 Jahren mehr als eine Verdoppelung (oder auch 34 € pro Aktie). In diesem Szenario lasse ich eine mögliche Verwässerung der Anteile der Einfachheit halber beiseite.

Zusätzliche Phantasie entsteht zudem durch eine mögliche Übernahme des Großaktionärs Ennoconn Corporation aus China. Dieser hält aktuell 26 %. Im Sinne der Aktionäre wäre allerdings zu hoffen, ein mögliches Angebot käme a) nicht zu früh und b) mit einem angemessenen Preis.

Weitere Chancen entstehen mit der Fokussierung auf die Wachstumsmärkte China und USA. Entsprechende Umsätze im Handelsvolumen der Aktie und eine ausreichende Marktkapitalisierung vorausgesetzt, könnte mittelfristig eine M-Dax Aufnahme das erklärte Ziel sein.Risiken

Neben sämtlichen nicht unternehmesinhärenten Risiken (Abkühlung d. Konjunktur, Rezesssionen, Handelskriege, sonstige politischen Risiken) bringt die Chance im Bereich Industrie 4.0 auch Risiken mit sich. So drängen vermehrt Wettbewerber in den aussichtsreichen Zukunftsmarkt. Zuletzt gründete (noch-) Schwergewicht GE eine eigene IOT-Tochter. CEO Niederhauser sieht den Gesamtmarkt mit 16 Mrd. EUR aber als (noch) zu klein an für die „Big Player“ (Microsoft, Google, IBM etc.). Eine durchaus einleuchtende Sichtweise, bespielen diese Riesen doch gigantische Märkte und keine Nischen. Vielmehr bestehen bereits Allianzen der S&T mit Microsoft und IBM. Darüber hinaus gilt Deutschland im Bereich „IOT“ als führend, und nicht die USA. Die S&T AG als Zulieferer der Schwergewichte (Siemens, ABB) agiert eine Etage tiefer, sozusagen etwas unter dem Radar. Die Konkurrenz stellen hier für die S&T andere deutsche „Mittelständler“ (oft nicht börsennotiert) dar. Von Seiten des Unternehmens selbst, werden noch die ungewisse Entwicklung des US-Dollars (makroökonomisch) und das mögliche Verschlafen wichtiger Technologie Trends als zusätzliche Risiken ins Spiel gebracht.

BEWERTUNG

Bei einem angenommenen Ergebnis je Aktie von 0,73€ ergibt sich ein KGV für das fast abgelaufene Jahr 2018 von 23. Blickt man allerdings auf das nahende Jahr 2019 relativiert sich das KGV bereits auf 17 und somit vergleichsweise deutlich günstig (verglichen mit den letzten 3 Jahren). Seit 2016 und der damaligen Neuaufstellung mit Kontron, ist die Aktie auf KGV-Basis nicht mehr so günstig bewertet gewesen.

Auch auf EV/EBITDA Basis ist die Bewertung mit dem Faktor 9,6 (für 2019) auf Basis des rasanten Wachstums moderat. Apropos Wachstum: die Schätzungen sagen einen Anstieg d. Ergebnis je Aktie (EPS) von 2018 auf 2019 über + 35% sowie einen Anstieg des EPS 2019 auf 2020 von + 25% voraus.

Unternehmen die dem Softwarebereich zugerechnet werden (hierzu zählt die S&T) lassen sich ebenfalls anhand des Kurs-Umsatzverhältnisses (KUV) bewerten. Auch hier lässt sich keine Überbewertung feststellen: KUV 2018 (1,04x) und KUV 2019 (0,89x).

Die S&T verfügt darüberhinaus über eine gute Bilanz, die EK-Quote beträgt komfortable 45%, der Verschuldungsgrad beläuft sich in 2019 auf das 1,3-fache des EBITDAs und erfüllt somit deutlich die Anforderungen (Verschuldung < 3-faches EBITDA). Die Dividende darf dabei eher als symbolisch verstanden werden (aktuell ca. 1% Rendite, Ausschüttungsquote bei 19%). Das Geld ist dabei aktuell sowieso besser im Unternehmen selbst aufgehoben.

S&T AG (zu 17,04 €) 2018 2019 KGV 23,3 17,5 EV/EBITDA 11,8 9,6 KUV 1,04 0,89 Quelle:de.marketscreener.com Fazit

Auf Sicht von 5-10 Jahren sehe ich ein attraktives Chancen-Risiko Profil (CRV) gegeben. Im IOT-Markt, welcher jährlich mit 16-17% wächst und weiter wachsen wird, sehe ich die S&T AG in vergleichbarem Tempo wachsen. Parallel dazu müsste dann auch die Aktie zulegen, woraus ich ein Ziel mit einer Verdoppelung in 5 Jahren (15 % plus über 5 Jahre) ableite. Den beschriebenen Risiken stelle ich dabei die Wahrscheinlichkeit eines Übertreffens der (Langfrist-) Prognose gegenüber. Dafür war die S&T bisher ein zuverlässiger Kandidat (zuletzt 2018, 2017, 2016, 2015, 2014). Mögliche Übernahmen, anhand des Cash Bestands gut finanzierbar, dürften ebenfalls für einen Anstieg des EBITDA sorgen. Das mittlere Kursziel der Analysten liegt aktuell bei 26,10€. Die S&T findet somit ihren Weg in mein Depot. Nicht unerwähnt bleiben soll an dieser Stelle, dass auch CEO Hannes Niederhauser überzeugt scheint und bereits zu 22€ seinen Bestand um weitere ca. 0,5 Mio. Euro ausgebaut hat.

Update 23.12.2018: Neben weiteren markanten Insiderkäufen, will sich die S&T im Zuge einer außerordentlichen HV am 15.01.2019 ein Aktienrückkaufprogramm von bis zu 10 % des Grundkapitals genehmigen lassen.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmten Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als ertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen. Diese Analyse, wo wie sämtliche Analysen auf langfristanleger.net, stellt lediglich die Meinung eines Privatanlegers dar und ist auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.

Diese Analyse, wo wie sämtliche Analysen auf langfristanleger.net, stellt lediglich die Meinung eines Privatanlegers dar und ist auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der S&T AG.

Quellen:

www.snt.at

www.marketscreener.com