-

Die Solutiance AG – Chancen mit der digitalen Immobilienverwaltung?

Ich konnte die Münchner Kapitalmarkt Konferenz, die größte im süddeutschen Raum für Small- und Midcaps, besuchen und dabei einige interessante Unternehmen kennen lernen. Mit dabei war unter anderem die in Potsdam ansässige Solutiance AG (WKN: 692650).

Die Ursprünge des „Dienstleister für Immobilienverwaltung 4.0“ gehen dabei bereits auf das Jahr 1992 zurück (damals noch unter dem Namen PROGEO Monitoring GmbH). Das in Potsdam ansässige Unternehmen sieht sich dabei selbst als servicebasierten Lösungsanbieter, speziell auf den Gebieten der Wartung und Instandhaltung von Gebäuden.

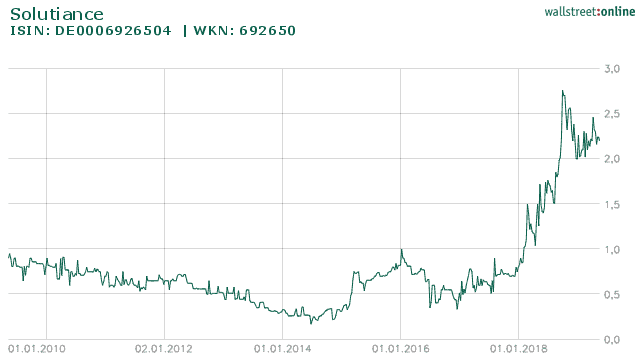

Solutiance Aktie https://solutiance.com/investoren/ Anzahl Aktien 4.985.468 Kurs (bei Erstellung des Artikels) 2,20 EUR Marktkapitalisierung 10,96 Mio. EUR Notierung Freiverkehr Börse Stuttgart und Berlin Die Solutiance AG ist dabei ein waschechter Micro Cap (eher schon Nanocap). Aktuell beschäftigt man 38 Mitarbeiter, die für 37 Kunden arbeiten die sich auf 151 Gebäude verteilen. Geführt wird das Unternehmen von einem 3-köpfigen Management. Dabei verantwortet den Bereich Strategie / Vertrieb Uwe Brodtmann; Technologie Jonas Enderlein und Operations Oliver Koock. Für die notwendige Software Kompetenz sorgt zudem die Nähe zum Hasso Plattner Institut in Potsdam.

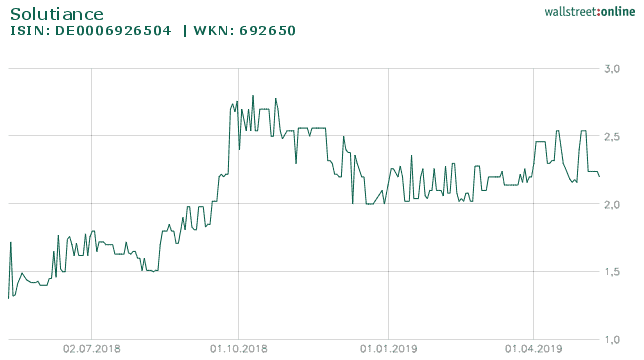

Quelle: wallstreet-online.de Chancen

Der von Solutiance adressierte Markt des deutschen Facility Management ist gigantisch, das Gesamtvolumen soll derzeit mehr als 130 Milliarden Euro betragen. Zudem geht in der Trend bei der Immobilienverwaltung immer mehr hin zum Outsourcing. Dabei zeigen sich Unternehmen und die öffentlichen Einrichtungen besonders aktiv, eine Entwicklung die Dienstleistern wie der Solutiance AG in die Karten spielt. Die Digitalisierung befindet sich hier allerdings noch in einem sehr frühen Stadium.

Quelle: wallstreet-online.de An das Facility Mangement von heute bestehen hohe technische Anforderungen (insb. durch Regularien die je nach Bundesland und Asser Klasse unterschiedlich sind).

Wie möchte Solutiance hier nun ansetzen? Dies soll zum einen durch eigen auf Prozesse und Anforderungen abgestimmte Software funktionieren, die stetig weiterentwickelt wird. Dabei erhalten alle Stakeholder Zugriff auf die Plattform und haben somit den gleichen Kenntnisstand. Die klassische Konkurrenz im Facility Management ist hingegen oftmals ohne oder maximal mit Standardsoftware ausgestattet. Die laufende Überwachung der Gebäude ist deshalb so wichtig, da viele Immobilienbesitzer viele (oft überlastete) Dienstleister für ihre Gebäude engagieren was teilweise dazu führt, dass es schwierig wird den Überblick zu bewahren.

Die Solutiance geht dabei in mehreren Schritten vor. So findet zuerst eine Bestandsaufnahme (Erfassung per Kamera, auch mit Drohnen) statt. Anschließend werden die Daten in einer Analyse aufbereitet bevor eine Strategie entwickelt wird, die z.B. in einer Beauftragung endet. Übergeordnetes Ziel ist es die Transparenz und Effizienz im Gebäudebetrieb zu maximieren.

Die Leistungen der Solutiance umfassen dabei u.a. das Dachmanagement (wird über externe Dachdecker abgewickelt). Die erbrachte Leistung ist über Software einsehbar und kontrollierbar. Die Wartungsverträge haben in der Regel Laufzeiten über 3 Jahre.

Des weiteren bietet Solutiance das Management der Betreiberpflichten an. Zielgruppe sind auch hier Eigentümer und Asset Manager. Abgewickelt werden Monitoring, Audit und Dokumentation (.id.R. mit 3 Jahren Laufzeit). Darüber hinaus verfügt Solutiance über die Software Track Lean, die digitale Signaturlösungen anbietet.Solutiance möchte über drei Wege wachsen. Den Ausbau an Kunden, die Gebäude pro Kunde und die Gewerke pro Gebäude. Hierfür wird die Kundenzufriedenheit entscheidend sein. In 2018 gab es bereits erste Folgeaufträge mit wiederkehrenden Umsätzen aus den Rahmenverträge zum Dachmanagement. Durch Kundengewinnungen für Lösungen der Betreiberpflichten ergeben sich Cross Selling Potentiale und diese sind nicht wetterabhängig, sprich nicht saisonal.

Bewertung

Aus dem Umsatz von 350.000 EUR in 2018 sollen im Jahr 2021 bis zu 11 Mio. EUR werden. Bereits in 2019 soll dieser 1,6 Mio. EUR und in 2020 4,75 Mio. EUR betragen. Für 2019 liegen 430 TEUR der geplanten 1.500 TEUR Umsatz im Dach und Betreiberpflicht bereits vor. Mit zunehmendem Bestand an Kunden und Gebäuden soll dabei der Anteil an wiederkehrenden Umsätzen 40 % betragen. Dabei liegt der Fokus der kleinen AG zuerst auf dem Wachstum. Erst später soll auch der Gewinn entsprechend mit anziehen. Für das GJ 2021 ist bei Umsätzen von 11 Mio. Euro ein positives EBITDA von 2 Mio. EUR geplant. In 2020 ist dieses nach Plänen der AG noch leicht negativ (-500 TEUR). In 2019 wird seitens Solutiance mit Minus 2,5 Mio. EUR gerechnet. Dieses Wachstum kostet natürlich Geld. Solutiance hat hierfür eine Immobilie über 1 Mio. EUR verkauft. Zudem gibt es eine Finanzierungszusage in Höhe von 3 Mio EUR der ILB. In 2018 (0,7 Mio. EUR) sowie 2019 (0,95 Mio. EUR) gab es zudem Kapitalerhöhungen zur Finanzierung. Weitere KE behält sich das Unternehmen bei Bedarf vor.

Die jüngst gemeldeten Zahlen zum Q1 2019 umfassten einen Auftragseingang von + 280% und ein Umsatzplus + 200%. Das Betriebsergebnis betrug jedoch -749T EUR (Vorjahr -344T EUR) hierin spiegelt sich nach Unternehmensangaben primär der planmäßige Ausbau der Organisation nieder.

Fazit

Die Aktie befindet sich zu 20 % in den Händes des Managements und zu 20% bei Leitaktionären. Der Aufsichtsrat hält 9 %, etwa 51 % sind dem Freefloat zuzurechnen.

Einen Wettbewerbsvorteil vor der Konkurrenz sieht Solutiance durch die einzigartige Positionierung und die Kombination aus High Tech und Service vor Ort. Hier möchte das Unternehmen zukünftig auch auf Big Data und AI setzen. Zu beachten ist, dass das Unternehmen nach wie vor rote Zahlen schreibt und dies auch in den Folgejahren tun wird, bis sich ein nachhaltiger Turnaround abzeichnet. Zur Finanzierung ist es möglich, dass es weitere Kapitalerhöhungen geben wird. Bei der Solutiance AG handelt es zudem um einen noch kleinen Nano Cap mit entsprechenden Chancen und Risiken.Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link.

Quellen

https://solutiance.com/solutiance-ag-praesentiert-sich-auf-muenchner-kapitalmarkt-konferenz-2/

https://solutiance.com/files/ZSOL.pdf

https://solutiance.com/investoren/

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit keine Aktien der Solutiance AG.

-

Nebenwerte-Jahresfavoriten 2019: 3. Aktienanalyse DEFAMA AG – zweistellige Rendite mit Fachmarktzentren ?

Die 2014 gegründete Deutsche Fachmarkt AG (WKN: A13SUL) gehört hierzulande zur Kategorie der noch relativ unbekannten Nebenwerte. Wenig verwunderlich, bringt es das Immobilienunternehmen mit Fokus auf kleine Einzelhandelsobjekte doch gerade mal auf eine Marktkapitalisierung von knapp 50 Millionen Euro. Die Defama AG widmet sich dabei einem absoluten Nischenbereich: Fachmarktzentren in kleinen und mittleren Städten. Lassen sich mit diesem Geschäftsmodell langfristig attraktive Renditen erzielen?

Investmentcase

Diese Fachmarktzentren, eine Ansammlung von Einzelhandelsgeschäften aus verschiedenen Branchen, sind dabei hauptsächlich in Nord- und Ostdeutschland angesiedelt. Der Fokus speziell auf diesen Bereich hat dabei durchaus seinen Hintergrund. Objekte dieser Größenordnung (1-5 Mio Euro) sind für die meisten institutionelle Investoren schlicht zu klein und somit uninteressant. Und wo weniger Nachfrage, da gesetzmäßig niedrigere Preise. Die Defama erwirbt Fachmarktzentren ebenso nur dann, falls eine zweistellige Nettomietrendite erzielt werden kann. Langfristig ist das erklärte Ziel der in Berlin ansässigen AG, das Portfolio sukzessive weiter aufzubauen und zu einem der größten Bestandshalter von kleinen Fachmarktzentren in Deutschland zu werden.

Referenzkurs Defama Anzahl Aktien in Mio. Market Cap in Mio. Börsensegment Streubesitz 12,90 € 3.900.000 50.310.000

m:access der Börse München (Hauptbörse), XETRA, Frankfurt, Düsseldorf, Berlin61 % Quellen: http://defama.de Chancen

Mit dem rasanten Aufbau des Portfolios (aktuell 30 Objekte) seit Gründung in 2014, scheint die wichtige Voraussetzung, ein erfolgreicher Track Record, durch das aktuelle Management erfüllt. Dies Käufe wurden dabei unter den selbst auferlegten Konditionen getätigt (Kauf von Objekten zu maximal neunfacher Jahresnettomiete).

Betrachtet man also die jüngste Historie der Defama, sieht man eine schöne, sukzessive Steigerung der Umsätze und Gewinne, was dem funktionierenden Geschäftsmodell geschuldet ist:

Entwicklung Defama AG in Mio. € (Quelle: marketscreener.com)

2016 2017 2018 2019 2020 Umsätze 3,44 5,83 8,65 11,4 13,4 Gewinn je Aktie – 0,38 0,48 0,66 1,40 Dividende pro Aktie 0,20 0,34 0,41 0,51 0,59 Management

Für die zuletzt rasante Entwicklung zeigt sich in erster Linie CEO Matthias Schrade verantwortlich. Umso erfreulicher in diesem Zusammenhang die Nachricht, dass dieser jüngst seinen Vertrag um weitere 5 Jahre bis 2024 verlängert hat (ebenso wie der Aufsichtsrat). Ebenso verspricht sein hoher Anteil (aktuell 32 %) am Unternehmen ein hohe Identifikation mit selbigem ebenso wie ein Interesse an langfristig ausgerichtetem Handeln innerhalb der AG. Darüber hinaus waren in den letzten Monat einige Insiderkäufe durch Herrn Schrade zu verzeichnen.

Große Chancen liegen in der Natur des Geschäftsmodells der Defama begründet. Dieses ist zum einen gut plan- und skalierbar (aufgrund der Vielzahl an möglichen Objekten die jährlich hinzu gekauft werden können) als auch defensiv und wenig zyklisch. So wundert es auch nicht, dass die Defama von den jüngsten Turbulenzen an den Börsen nahezu vollständig verschont wurde.

Doch wie stößt das Team um Herrn Schrade auf neue Objekte und welche Kriterien müssen diese, wie eingangs erwähnt, erfüllen? Beim Scann potentieller Ziele wird im Vorfeld zum einen darauf geachtet, dass mindestens zwei bonitätsstarke Filialisten als Ankermieter an Bord sind und diese mit überdurchschnittlich langen Mietverträgen ausgestattet sind. Es wird eine langfristige Vollvermietung der Immobilien angestrebt (aktuell liegt die Vermietungsquote bei erfreulichen 96 %). Darüber hinaus können 80 % der Mieteinnahmem bonitätsstarken Filialisten zugerechnet werden. Ferner achtet das Mangement auf eine breite Streuung der Vermieter. Kein Mietvertrag zeichnet sich für mehr als 4 % der Gesamterträge aus, ebenso kommen die „Top 5“‐Mietverträge zusammen auf nur 13% der gesamten Mieteinnahmen. All diese Maßnahmen reduzieren das Risiko von Mietausfällen drastisch.

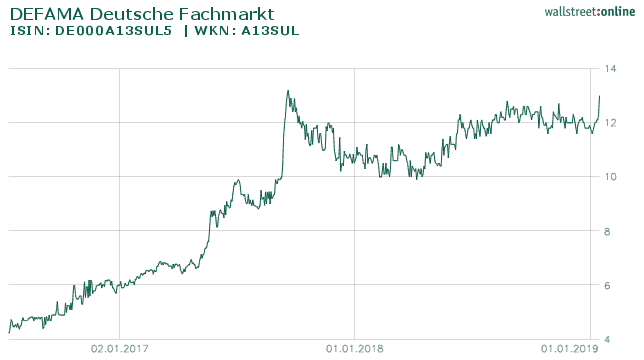

Entwicklung der Defama AG an der Börse

Quelle: wallstreet:online Von Anfang bis Ende 2017 hat sich der Aktienkurs aufgrund des rasanten Wachstums verdoppelt. Seitdem läuft er seitwärts.

Blickt man nun etwas in die Zukunft, liegen die Pläne von Herrn Schrade, laut jüngst getätigten Aussagen im „Nebenwerte Journal“, darin, innerhalb der nächsten 3 – 5 Jahren das Portfolio um Objekte in der Größenordnung von 80 – 100 Mio € zu ergänzen. Zur Verdeutlichung dieses strammen Wachstumskurses: das aktuelle Portfolio hat in 2018 die 100 Millionen € Marke geknackt.

“ Eine feste Zielgröße gibt es bei uns nicht. Wir wollen fünf bis acht Objekte pro Jahr erwerben.“

Herr Schrade im „Nebenwerte Joournal 11/2018“ auf die Frage nach einer Zielgröße für das PortfolioDie Defama versteht sich dabei als langfristiger Bestandshalter von Objekten (Stichwort: Buy and Build). Dabei tilgt die AG im Schnitt mit knapp 5 % jährlich. Die Mietrendite liegt aber bei über 10 %. Durch die daraus resultierende Differenz entsteht ein attraktiver Gewinn.

Eine Ausnahme zu der sonstigen Buy and Build Strategie bildet das Objekt Radeberg. Für dieses wurde erst ein Umbau in Höhe von (voraussichtlich) 8,5 Millionen Euro genehmigt. Mit erfolgreichem Abschluss, sollen sich die Mieteinnahmen im Zuge dessen von jährlich 0,76 Millionen Euro auf dann 1,3 Millionen Euro erhöhen. Anschließend soll das Einkaufszentrum Radeberg verkauft werden. Interessenten soll es hierfür bereits geben. Im Raum steht hierfür ein Gewinn im einstelligen Millionenbereich (voraussichtlich 6 – 10 Mio. Euro).

Die Dividende

Aktionäre der Defama können sich über eine attraktive Dividendenpolitik freuen. Bereits letztes Jahr betrug die Ausschüttung 0,34 € je Anteilsschein. Für die Ausschüttung des Gewinns aus 2018 ist eine weitere „deutliche“ Erhöhung geplant. Die Schätzungen der Analysten belaufen sich dabei auf 0,41 € was eine Rendite von ca. 3,14 % und Steigerung der Dividende um 20 % bedeuten würde.

Dabei schüttet die AG circa 80 % des HGB Ergebnisses und 40 – 50 % des FFO aus. Dieser Kurs soll beibehalten werden. Das stramme Wachstum und die langfristigen positiven Effekte der sich reduzierenden Verschuldung erlauben über Jahre eine attraktive Dividendenpolitik. Damit erhält der Investor bereits jetzt eine lohnenswerte Ausschüttung und kann sich langfristig, dank steigenden Mieteinnahmen, auf weitere Erhöhungen freuen. Die Ausschüttungen sind dabei (im Gegensatz zu zyklischen Unternehmen anderer Branchen), dank langfristiger Mietverträge, als stabil anzusehen.

Risiken

Wenn es um Risiken im Geschäftsmodell geht kommt dem kritischen Investor wohl als erstes die rasant aufkommende Konkurrenz für den stationären Handel durch den Online-Handel in den Sinn. Und das nicht zu Unrecht. Amazon revolutioniert bereits seit Jahren den Einzelhandel in drastischem Umfang. Immer mehr stationäre Händler müssen im Zuge dessen ihre Filialen aufgeben. Wieso dann überhaupt in Fachmarktzentren investieren, fragt sich nun vielleicht der ein oder andere geneigte Leser.

Die Defama AG konzentriert sich in ihrer Strategie auf regionale Nahversorgungszentren in größtenteils ländlichen Gegenden. Diese dürften auch zukünftig, und trotz Online-Konkurrenz gefragt bleiben. So sind fast 50 % der Mieter der Defama dem Bereich Lebensmittelhandel zuzuordnen. Ob Lebensmittel Lieferdienste in ländlichen Regionen jemals überhaupt eine ernsthafte Konkurrenz darstellen werden bleibt abzuwarten. Ebenso ob auf dem Land mit diesem Geschäftsmodell überhaupt eine auskömmliche Marge zu erzielen ist.

Schlussendlich wird es auch weiterhin ein Grundbedürfnis vieler Menschen sein, selbst in den Supermarkt um die Ecke zu gehen, die Ware vor Ort selbst auszusuchen und vielleicht auch eine soziale Komponente mit dem Besuch zu verbinden.

Weitere 8 % der Mieter der Defama sind darüber hinaus konjunkturunabhängige Filialisten. Ich sehe somit, aufgrund des speziellen Fokus der Defama, keine Bedrohung des Geschäftsmodells auf absehbare Zeit.

Ein weiteres Risiko, das einem Investor ob des hohen Anteils der FK-Finanzierung in der AG in den Sinn kommt, sind steigende Zinsen. Dazu muss beachtet werden, dass sich die Defama über regionale Banken und Sparkassen finanziert. Durch den regionalen Fokus besitzen diese Bankinstitute in der Regel eine gute Expertise über die Begebenheiten und Objekte vor. Zusätzlich diversifiziert die Defama auch hier innerhalb der Bankfinanzierungen (so macht keine Bank mehr als 20 % der kompletten Verschuldung aus). Der durchschnittliche Zinssatz beträgt 2,44 % und die durchschnittliche Zinsbindung 8 Jahre.

Diese Konditionen gewähren eine attraktive Finanzierung auf Jahre (die ersten Finanzierungen laufen dabei erst in 2025 aus). Dies ist deshalb so wichtig, da Bankverbindlichkeiten aktuell stattliche 57,5 Mio Euro ausmachen (Stand November 2018). Nichtsdestotrotz würden langfristig hohe Zinsen am Geschäftsmodell nicht spurlos vorbeigehen. Dieses Szenario ist nach aktuellem Stand jedoch nicht absehbar. Zudem würde, bis dahin, die verbliebene Restschuld in der AG bereits deutlich gesunken sein. Des Weiteren bedeuten steigende Zinsen in der Regel auch sinkende Kaufpreise für Immobilien was wiederum diesen Effekt abmildern würde.

Ein weiteres Risiko für jedes Unternehmen ist selbstredend potenzielle Konkurrenz. Wie also steht es mit Nachahmern? Wie eingangs beschrieben, ist der Vorteil der Defama dabei die Fokussierung auf kleine Objekte. In dieser Nische ist die Konkurrenz aufgrund der für Mitbewerber oft „zu kleinen“ Objekte aktuell gering. Konkurrenten gibt es dennoch. Direkter Wettbewerber ist beispielsweise die Deutsche Konsum Reit (aktuell jedoch nach Kapitalisierung deutlich größer). Das potenziell zu bespielende Feld an potentiellen Kaufobjekten erlaubt aktuell jedoch eine Koexistenz beider Unternehmen.

Bewertung

Eine geeignete Form der Bewertung, für ein Immobilienbestandshalter wie die Defama, ist auf die Funds From Operations (FFO) abzuzielen. Die vielen Anlegern bekannte Betrachtung nach dem KGV ist hier nicht zielführend. Aktuell ist die Defama in etwa mit dem 10-fachen des FFO bewertet (bei Schätzungen eines FFO von 1,30 € in 2019). Interessant ist, dass die Peergroup dabei teilweise deutlich höher bewertet ist. Dies bedeutet auch: sollte (Konjunktiv!) die Defama einmal übernommen werden (was aktuell jedoch nicht auf Agenda stehen dürfte) dürfte dies zu deutlich höheren Multiplen (und somit Preisen) als den aktuellen geschehen. Dabei ist besonders hervorzuheben, dass die Defama konservativ nach dem HGB bilanziert. Die AG nimmt darüber hinaus planmäßige Abschreibungen auf die Objekte vor. Diese Herangehensweise ist speziell in Krisenzeiten sehr positiv zu bewerten, da sich in diesen speziell zeigt wie stabil die eigene Bilanz ist.

Beeindruckend ist das aktuelle rasante Wachstum der AG. Die 9-Monatszahlen konnten in 2018 gegenüber 2017 deutlich gesteigert werden:

Zuwachs 09/2017 auf 09/ 2018 Zuwachs Portfoliwert + 48 % Umsatz + 58 % Nettoergebnis + 35 % FFO + 47 % Anhand dieser Wachstumsraten erscheint mir die aktuelle Bewertung der Defama als zu niedrig. So ist abzusehen, auf Basis der Anzahl an potentiellen Objekte, dass die Defama auch zukünftig zweistellig wachsen kann. Durch den laufenden Mittelzufluss und den Verkauf des Objekts Radeberg stehen für den Wachstumskurs dafür ausreichend finanzielle Mittel bereit. Somit dürfte die zuletzt durchgeführt Kapitalerhöhung um 10 % auf längere Sicht die letzte gewesen sein.

Sollten sich diese Wachstumspläne erfüllen und gelingt die angepeilte Steigerung des FFO auf 2 €, müsste die Aktie mindestens bei 20 €, oder fairerweise eher Richtung 30 € stehen, was auf dem aktuellen Niveau mehr als eine Verdoppelung bedeuten würde. Für die Berechnung wird ein FFO Multiple von 15 unterstellt und zudem einen weiterer dynamischer Wachstumskurs.

Die Verschuldung der Defama AG ist, wie bereits erwähnt, üppig, relativiert sich aber dadurch, dass es sich um ein Unternehmen der Immobilienbranche handelt. In dieser ist es üblich durch ausreichende Aufnahme von Fremdkapital eine „Hebelwirkung“ zu erzielen. Dies gelingt der Defama durch die langfristige gesicherten günstigen Zinskonditionen.

Fazit

Auf dem aktuellen Niveau von 12,90 € bietet die Defama AG für mich ein attraktives Chance-Risiko Verhältnis. Das Geschäftsmodell ist simpel wie genial gleichzeitig. So liegt aus meiner Sicht eine Kombination aus geringem Risiko ob des konjunkturunabhängigen Geschäftsmodells bei gleichzeitigen starkem Wachstum vor. Erfreulich aus Sicht der Aktionäre ist zudem die hohe Transparenz sowie die schlanken Strukturen im Unternehmen.

Die Aktie erscheint mir anhand des robusten zweistelligen Wachstums als zu niedrig bewertet. Aktuell stehe eine Bewertung auf Basis eines 10-fachen 2019er FFO Multiples. Die Bewertung der direkten Peer Group erfolgt teilweise zu 20-er Multiplen. Unter der Bedingung, dass das starke Wachstum aufrecht erhalten wird, erscheint mir eine Bewertung zum 15-fachen FFO fair. Damit müsste der Kurs Ende 2019 bei geschätzten 1,30 FFO bei dann 19,50 € stehen.

Meine langfristige Zielrendite: 15-20 % p.a.

Für 2019 plane ich, einen stabilen Gesamtmarkt vorausgesetzt, mit 20 % Rendite (3-4 % Dividende + mind. 15 % Kurszuwachs) und langfristig mit einer Zielrendite von 15 % p.a. Diese setzt sich dabei aus 5 % Dividende und 10 % CAGR („Compound Annual Growth Rate“) des FFOs zusammen. Die Defama AG befindet sich in meinem Portfolio.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als ertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bei der Defama AG handelt es sich um einen Small Cap. Es empfiehlt sich dringend mit Limits zu arbeiten. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Der Autor hält derzeit Aktien der Defama AG.

Quellen

www.defama.de

www.marketscreener.com

https://www.wallstreet-online.de/

https://www.nebenwerte-journal.de/image/pdf/Titel%20Defama_112018.pdf

https://www.wallstreet-online.de/