-

Neu auf Der Langfristanleger: jeden Handel mitverfolgen

Künftig werde ich auf unter der Rubrik „Musterportfolio“ sämtliche Aktien-Trades offenlegen. Dadurch möchte ich größtmögliche Transparenz erreichen und mich an den eigenenen Entscheidungen messen lassen.

Zu finden sein wird die Liste an Trades künftig auf der Seite Musterportfolio. Hier lege ich ebenso die Bestände sowie die Performance offen. Diese messe ich nach Steuern und Handelsgebühren und gegenüber den Benchmarks verschiedener Indizes (Dax, Msci World, M-Dax, S&P 500).

Mit diesem Vorgehen möchte ich größtmögliche Transparenz erreichen und mich abgrenzen. Wer über Aktien eine Meinung hat, sollte sich an dieser auch messen lassen, finde ich. Wichtig ist an dieser Stelle noch zu erwähnen, dass jeder Anleger sich selbst ein umfangreiches Bild zu seinen (Anlage-) Entscheidungen machen muss. Ein, im Vorfeld nicht eigen geprüftes Nachkaufen, ist nie eine sinnvolle Option. Lesen Sie hierzu bitte auch den Disclaimer am Ende dieses Beitrags. Anbei nun die Übersicht der letzten Trades im Musterportfolio.

Liste der letzten Trades

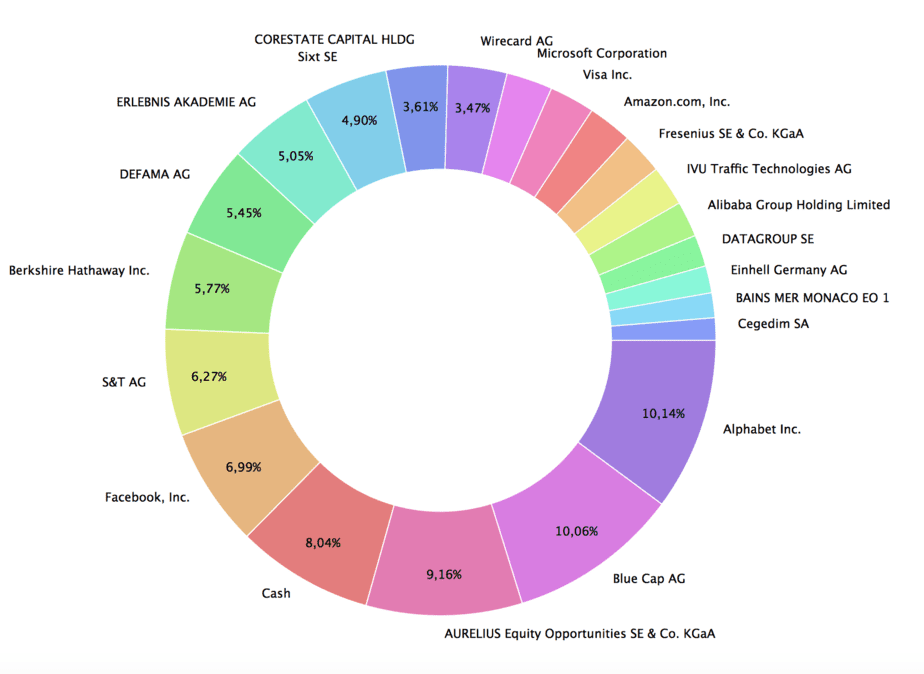

Datum Aktie Kauf zu: Verkauf zu: 09.10.2018 Erlebnis Akademie 21,6 € 11.10.2018 Defama AG 11,8 € 11.10.2018 IVU Traffic Technologies AG 5,0 € 07.11.2018 Erlebnis Akademie 22,4 € (Teilverkauf) 12.11.2018 S&T AG 19,4 € 28.11.2018 S&T AG 18,8 € 17.12.2018 Sixt SE 48,8 € 27.12.2018 S&T AG 15,3 € 27.12.2018 Aurelius SE 30,5 € 04.02.2019 Wirecard AG 119,1€ 08.03.2019 Wirecard AG 120,9 € Bestände Musterportfolio

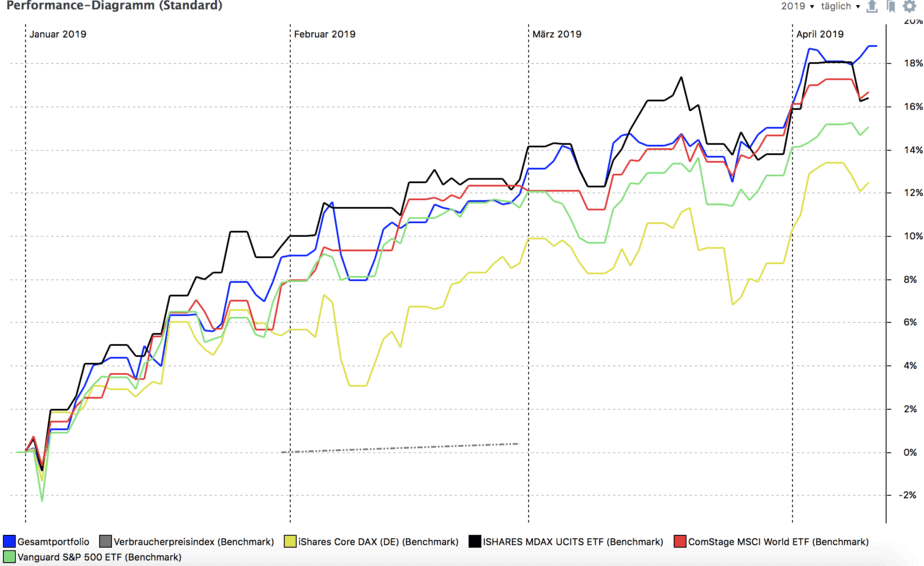

Performance des Musterportfolios (blau) in 2019 (vgl. Benchmarks)

Performance des Musterportfolios in 2019

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung.

-

Wochenupdate Musterportfolio KW 11-2019

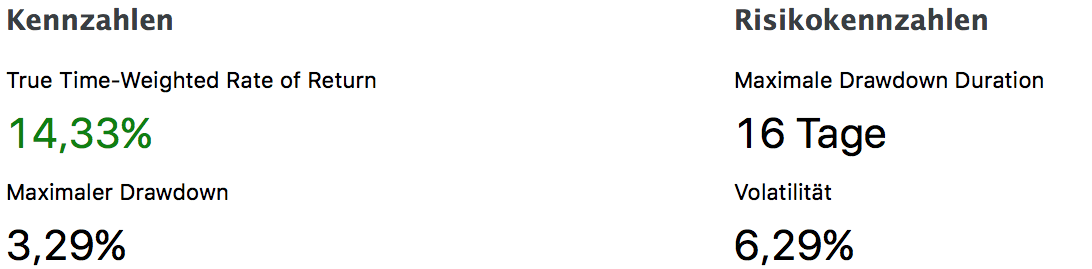

In der letzten Woche legte das Portfolio um +1,71% zu. Für das Gesamtjahr 2019 beläuft sich die Performance auf +14,33%. Einige Nebenwerte konnten dabei mit guten Nachrichten punkten.

Was war

So verkündete unter anderem die S&T AG eine Reihe von neuen Aufträgen und zudem die Vertragsverlängerung des CEO Hannes Niederhauser.

Des weitern konnte die Aurelius SE interessante Neuigkeiten präsentieren, so stehen für dieses Jahr, nach Aussagen des Unternehmens, einige „lukrative Verkäufe“ bevor.Eine zweite Beteiligungsgesellschaft, die MBB SE, gab einen Aktienrückkauf von bis zu 10 % des Grundkapitals bekannt, was dem Kurs zu einem Sprung verhalf.

Zu guter letzt konnte der im baden-württembergischen Pliezhausen ansässige IT-Dienstleister Datagroup SE eine Anhebung der Dividende um 33 % von von 45 auf 60 Cent je Anteilsschein und in den vergangenen Wochen und Monaten mehrere gewonnene Großaufträge bekannt geben. Der vollständige Artikel zu den Entwicklungen bei den Nebenwerten findet sich hier.

Übersicht Performance Musterportfolio

Performance Musterportfolio KW 11 – 2019 Das Musterportfolio liegt auf Jahressicht deutlich vor den großen Indizes (MSCI World, Dax, S&P 500) und hinter dem M-Dax. In der letzten Woche wurde die Performance durch die Verluste von Wirecard eingetrübt.

Performance Musterportfolio 2019 Käufe und Verkäufe

In der vergangenen Woche wurden weder Käufe noch Verkäufe getätigt.

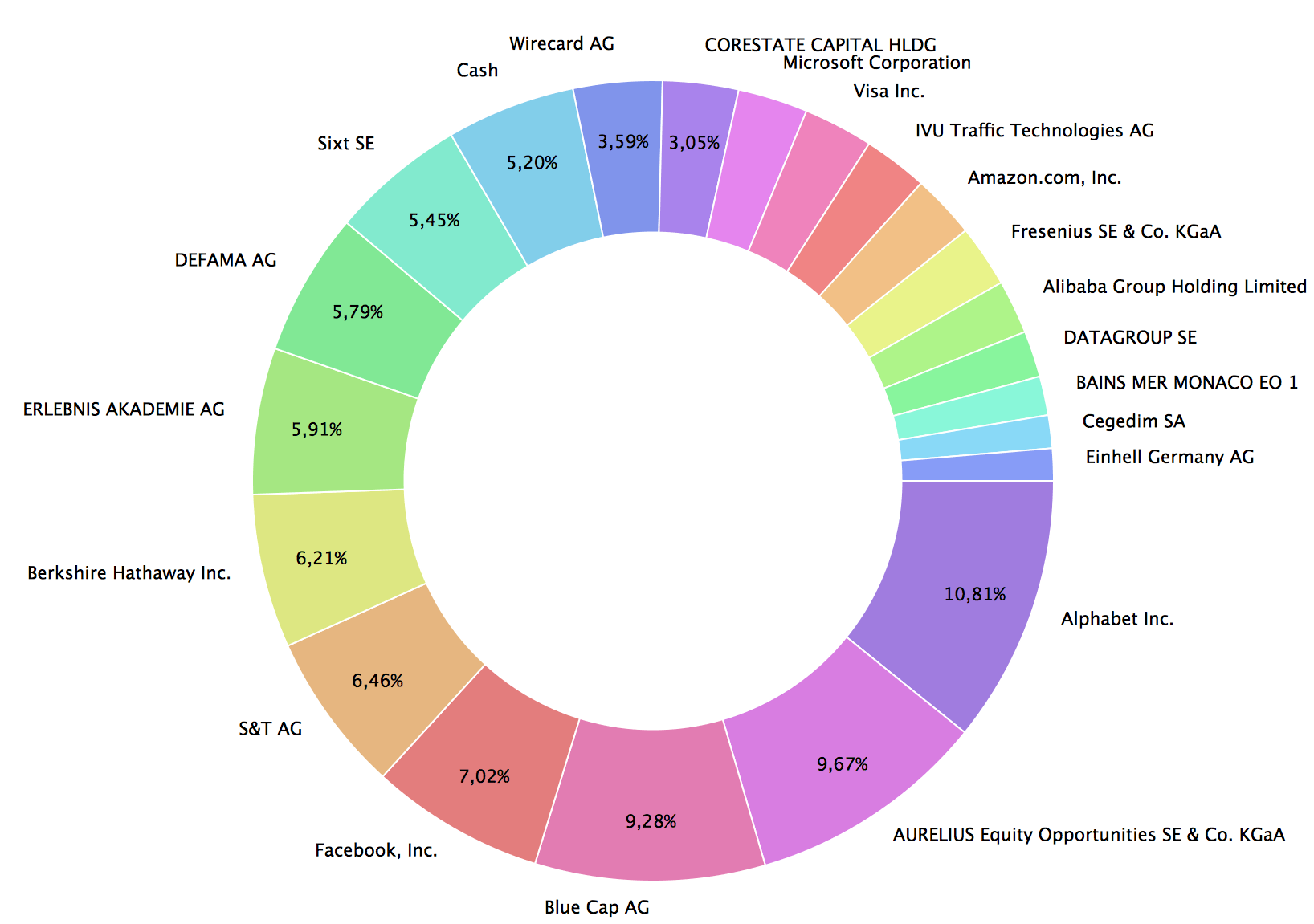

Bestände zum 17.03.2019 Was kommt

Nächste Woche stehen eine Reihe von Bilanzpressekonferenzen an. Persönlich finde ich besonders folgende Termine interessant:

19.03.2019:

Viscom, WashTec,Leoni, Porsche Automobil Holding VZ

20.03.2019:

Jungheinrich VZ, BMW, Zooplus, Fuchs Petrolub

21.03.2019:

Basler,Koenig & Bauer, Heidelberg Pharma, Patrizia Immobilien, Corestate Capital Holding

Allen Lesern wünsche ich einen erfolgreichen Start in die kommende Woche!

Quellen:

http://www.snt.at/investor_relations/94385.de.php

https://www.mbb.com/fileadmin/templates/downloads/ad-hoc/190313-MBB-Adhoc-Aktienrueckkauf-DE.pdf

https://www.datagroup.de/tag/investor-relations/

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien die im Musterportfolio aufgeführt sind.

-

Sollten Anleger amerikanische Aktien übergewichten?

Die US Aktienindizes schneiden über längere Zeiträume deutlich besser ab als die deutschen und auch europäischen Pendants. Empfiehlt es sich also für eine bessere Rendite vermehrt in den USA zu investieren?

Bereits seit Jahrzehnten zeigt das BIP der Vereinigten Staaten ein stärkeres Wachstum als das europäische Pendant. Nicht umsonst entstammen 4 der 5 größten Unternehmen der Welt (nach Marktkapitalisierung) aus den USA. Dies sind die bekannten Techgiganten Microsoft, Apple, Amazon, Alphabet. Wohingegen die USA die Top 4 der 5 größten Unternehmen der Welt stellen (börsengelistet, nach Marktkapitalisierung) schaffen es aus Deutschland gerade 4 Unternehmen (SAP, Siemens, VW, Allianz) in die Top 100 (Stand Ende August 2018). Wie bekannt, sagt nun aber die Performance der Vergangenheit nur sehr bedingt etwas über die Performance der Zukunft aus. Wird sich dieser Trend in der Zukunft fortsetzen und wie sollten wir Anleger uns positionieren?

Performance Dow Jones (30 der größten Unternehmen der USA, rein preisgewichteter Index)

Zeit Kurs Perf. 1 Jahr 25.436,00PKT +2,19 % 3 Jahre 16.635,00PKT +56,25 % 5 Jahre 16.272,00PKT +59,73 % 10 Jahre 7.131,00PKT +264,49 % Performance S&P 500 (500 größte Unternehmen der USA nach Marktkapitalisierung gewichtet)

Zeit Kurs Perf. 1 Jahr 2.747,00PKT +1,63 % 3 Jahre 1.947,50PKT +43,35 % 5 Jahre 1.854,50PKT +50,54 % 10 Jahre 743,75PKT +275,36 % Performance DAX (30 größte Unternehmen Deutschlands nach Marktkapitalisierung gewichtet)

Zeit Kurs Perf. 1 Jahr 12.527,04PKT -7,87 % 3 Jahre 9.513,30PKT +21,31 % 5 Jahre 9.661,73PKT +19,45 % 10 Jahre 3.942,62PKT +192,72 % Quelle: wallstreet-online.de

Die Zahlen sprechen eine eindeutige Sprache. Über so ziemlichen jeden Zeitraum schlagen die amerikanischen die deutschen Indizes deutlich. Dies gilt auch für Zeiträume über 10 Jahre.

Wirtschaftswachstum und Mentalität in den USA

Um nun die Gründe für das stärkere Wachstum in den USA zu erfassen, macht es Sinn mit ganz Grundsätzlichem zu beginnen. Hier wäre an erster Stelle die amerikanische (Arbeits-)Mentalität zu nennen. Die Bedingungen für Arbeitnehmer in Deutschland dürften in den Vereinigten Staaten wohl als paradiesisch angesehen werden. So erfolgen Kündigungen in den USA gerne mal sehr kurzfristig. Auch sind Urlaubsansprüche bei weitem nicht so großzügig geregelt wie hierzulande. Dies führt zu einer sehr stark Performance getriebenen Arbeitskultur. Zu verdanken haben Arbeitnehmer in Deutschland diese Regelungen den seit jeher starken Gewerkschaften.

Doch nicht nur die Arbeitsmentalität (die in Deutschland unbestritten ebenfalls stark ausgeprägt ist) unterscheidet uns von den transatlantischen Freunden. So ist ganz grundsätzlich das Gründen von Unternehmen und das damit gleichzeitig einhergehende Eingehen gewisser Risiken deutlich anerkannter als beispielsweise in Deutschland. Dies liegt am Spirit innerhalb der Gesellschaft und dem Glauben an den „amerikanischen Traum“. So leben die Vereinigten Staaten seit jeher von Einwanderern aus aller Welt, die sich dem harten Wettbewerb stellen. Damit erklärt sich auch, dass die aktuell größten Unternehmen der Welt sprichwörtlich aus Garagen heraus gegründet wurden. Die Amerikaner waren schon jeher „early adopter“, sprich neuen Technologien sehr offen gegenüber. Die Folge sind eine Reihe von amerkanischen Erfolgsgeschichten (google, Apple, Microsoft, Amazon, Uber und viele mehr).

Trotz der im Vergleich deutlichen kürzeren Historie hat es die USA geschafft zur (nach BIP) führenden Volkswirtschaften weltweit aufzusteigen. Dabei übertrifft das BIP der USA sogar noch das der gesamten europäischen Binnenwirtschaft. Deutschland steht weltweit auf dem 4. Platz (Stand 2018). Die Amerikaner verdanken diesen Spitzenplatz auch einer außergewöhnlichen Konstanz. Selbst größere Krisen oder fragwürdige Präsidentschaftsentscheidungen konnten langfristig stets überwunden werden. Kein Wunder also, dass die deutschen Anleger sich an den amerikanischen Indizes orientieren. Schließt die Wall Street schwach, ziehen die deutschen Börsen am nächsten Handelstag morgens oft nach und eröffnen dann ebenfalls im Minus.

Aktionärskultur

Doch nicht nur die Einstellung zum Unternehmertum allgemein unterscheidet sich zu dem hierzulande. Ganz allgemein ist die Anlegerkultur in den USA nicht vergleichbar mit dem was wir aus Deutschland gewohnt sind. Das beginnt bereits bei der Aktionärsquote innerhalb der Bevölkerung. Nach einer Studie des dt. Aktieninstituts betrug der deutsche Bevölkerungsanteil der (Einzel-) Aktien hält in 2017 gerade einmal 7,7 %. In Kombination mit gehaltenen Fondsanteilen beträgt der Anteil insgesamt magere 15,7 %. Somit profitiert ein Großteil der deutschen Bevölkerung nicht am hiesigen Wirtschaftswachstum. Der Großteil der Bevölkerung legt seine Ersparnisse nach wie vor lieber auf das Festgeldkonto. In den USA zeigt sich ein vollkommen anderes Bild. Nach Angaben des dt. Aktieninstituts beträgt der Anteil an Aktionären in den Vereinigten Staaten stolze 56 % (Stand 2010).

Dies dürfte mehrere Gründe haben. Zum einen sind Aktien in Deutschland nach wie vor unpopulär und werden allzu oft als reine Spekulation abgetan. Zusätzlich wird in Europas größter Volkswirtschaft das Aktiensparen nicht nur nicht gefördert, ganz im Gegenteil werden z.B. Dividenden doppelt besteuert (einmal vom Unternehmen selbst und zusätzlich durch den Aktionär). Im Gegensatz dazu fördert die amerikanische Regierung gezielt die Altersvorsorge über Aktien. Im Rahmen der sogenannten 401 (k) Regel bekommen Arbeitnehmer die Möglichkeit, einen Teil ihres Gehalts steuerfrei (!) in unterschiedliche Finanzanlagen zu investieren. Diese können beispielsweise Aktien und Anleihen sein. In der Summe steht somit eine hoher Aktionärsanteil, Aktien zu halten ist in den USA ganz normal. Die amerikanischen Unternehmen stellen sich dabei seit jeher darauf mit einer starken Aktionärsorientierung ein. Wohingegen in Deutschland es teilweise so erscheint als wären Aktionäre ein notwendiges Übel zur Finanzierung des weiteren Wachstums des Unternehmens, steht in den USA der Aktionär an erster Stelle.

Dies spiegelt sich beispielsweise in der Dividendenpolitik wieder. In den USA sind zahlreiche sogenannte Dividendenaristokraten (Unternehmen die über 25 Jahre oder auch mehr konstant eine Dividende an ihre Aktionäre ausschütten) in den Indizes vertreten. Vereinzelt gibt es sogar Unternehmen die bereits seit 125 Jahren ununterbrochen an die Anteilseigner auszahlen. Aus Deutschland ist genau ein Unternehmen als sogenannter Dividendenaristokrat bekannt: die Fresenius aus Bad Homburg. Dabei leben in den USA viele Rentner unter anderem von den konstanten Ausschüttung sogenannter REITs. Viele Unternehmen in den USA bezahlen jedes Quartal eine Dividende. In Deutschland ist mir nicht ein einziges Unternehmen bekannt, welches mehrfach im Jahr ausschüttet. Betrachtet man die komplette EU, gibt es diese Unternehmen sehr vereinzelt (z.B. Unilever aus den Niederlanden).

Doch nicht nur beim Thema Dividenden zeigt sich der unterschiedliche Umgang mit den Aktionären. So weisen einige Investor Relations Webseiten deutscher Unternehmen, vornehm ausgedrückt, Optimierungspotenzial auf. In den USA veröffentlichen die Unternehmen dagegen SEC Filings, die für jedes Unternehmen gleich aufgebaut sind. Dadurch ist eine gute Vergleichbarkeit gewährleistet. Alle Veröffentlichungen sind dabei bequem über die Webiste https://www.sec.gov abrufbar. Die Unternehmen sind zusätzlich dazu verpflichtet einen ausführlichen Risikobericht über das eigene Unternehmen zu veröffentlichen, in welchem detailliert auf die möglichen Risiken eines Investments eingegangen wird. Vorbildlich wie ich finde.

Diversifizierung

Um sich nicht von einer bestimmten Wirtschaftsregion abhängig zu machen, empfiehlt es sich am Wachstum von anderen Volkswirtschaften zu profitieren. Heute ist dies, z.B. über ETFs, einfacher denn je. Durch dieses Vorgehen lassen sich auch potenzielle Währungsrisiken abfedern. Zwar sehe ich persönlich den Euro nicht ganz so kritisch wie ein Großteil der, oft selbsternannten Experten, die Strahlkraft des Dollars erreicht er jedoch nicht. Darüber hinaus erscheinen die europäischen Banken, was die Qualität der Bilanzen angeht, ihren amerikanischen Pendants angeht nicht gewachsen. So existiert in der Eurozone bereits seit Jahren faktisch eine Nullzinspolitik. Vielen Bankinstitute fällt es aktuell schwer aktuell noch Gewinne einzufahren, was sich in schwachen Eigenkapitalquoten widerspiegelt. Eine breite Finanz- und Wirtschaftskrise im Euroraum könnte einige Banken vor massive Probleme stellen.

Auch aus Gesichtspunkten der Diversifizierung scheint ein vermehrtes Investment, gerade in den Vereinigten Staaten, als sinnvoll. Sie als Leser dieses Blogs werden vermutlich zum überwiegenden Teil in Europa arbeiten und Ihr Geld verdienen. Auch eine Rente erhoffen Sie sich schlussendlich in Ihrer Wahlheimat. Der in der Behavioral Finance angwandte Begriff des Home Bias beschreibt dabei die Tendenz der Anleger Aktien aus den Heimatmärkten überproportional hoch zu gewichten. Besitzt der Arbeitnehmer zusätzlich ausschließlich Belegschaftsaktien oder eine hohe Gewichtung in selbigen, macht er sich komplett abhängig vom Wohl und Wehe einer Firma und einer speziellen Wirtschaftsregion.

Argumente für ein Investment in die heimischen Märkte

Was spricht dann überhaupt noch für eine stärkere Gewichtung im Heimatmarkt? Zum einen ist das Argument der (gefühlt) besseren Informationslage zu nennen. Dies betrifft zum einen die Sprache (sämtliche Unternehmensmeldungen und Studien zu Unternehmen müssen erstmal in der fremden Sprache lückenlos verstanden werden). Zum anderen denkt der hiesige Investor sich im eigenen Markt mit den Gegebenheiten besser auszukennen. Ob dies tatsächlich immer der Fall ist muss jeder Investor für sich selbst entscheiden.

Ebenso wird es für den durchschnittlichen Privatinvestor nicht möglich sein, Hauptversammlungen in den USA zu besuchen. Gerade bei diesen Besuchen lassen sich oftmals gute Eindrücke vom Unternehmen selbst sammeln, die Vorstände stehen darüber hinaus zu Fragen und Anträgen vor Ort zur Verfügung.

Nicht unerwähnt bleiben soll an dieser Stelle der starke deutsche Mittelstand. Leider sind jedoch viele der so genannte Hidden Champions und Weltmarktführer aus Deutschland (noch) nicht börsennotiert.

Für ein Investement in die heimischen und europäischen Märkte spricht zuletzt noch das hohe Bewertungsniveau der amerikanischen Aktien. Sowohl historisch als auch aktuell ist die breite Masse der amerikanischen Unternehmen, auf Basis der zukünftig zu erwartenden Gewinne, deutlich teurer als vergleichbare europäische Unternehmen. Somit müssten amerikanische Unternehmen auch zukünftig deutlich höhere Gewinne erzielen um die höheren Bewertungsniveaus zu rechtfertigen und im Vergleich eine höhere Performance zu ermöglichen.

Fazit

Auch wenn die Argumente klar für eine Übergewichtung in amerikanische Aktien sprechen, leite ich daraus für mich persönlich keinen Zwang zur Übergewichtung ab. Bei Investments in Einzelaktien sollte aus meiner Sicht immer der Investmentcase im Sinne einer Chancen Risiko Betrachtung Vorrang vor einer Indexzugehörigkeit der Aktie haben. Sprich: der einzelne Investmentfall ist wichtiger als die Tatsache aus welchem Land die Aktie kommt. Im Musterportfolio sind amerikanische Aktien derzeit mit ca. einem Drittel gewichtet (34,16 %).

Bei Investments in einen Index (z.B. über einen ETF) würde ich persönlich amerikanische Indizes klar übergewichten. Dies ist z.B. über den MSCI World Index (welcher selbst zu mehr als 50 % amerikanischen Aktien abbildet) oder direkt über den S&P 500 möglich. Aufgrund der genannten Voraussetzungen schätze ich auch die langfristigen Wachstumsperspektiven und damit die mögliche Rendite in den USA als höher ein.

Viele der Gründe dafür, dass die deutsche Aktienkultur der amerikanischen nachsteht sind hausgemacht. Zu begrüßen wäre ein stärkeres Bekenntnis der Politik zur heimischen Wirtschaft und zur Altersvorsorge über Aktien. So ist Deutschland aktuell eine der größten Volkswirtschaften der Welt, steuert aber auf ein massives Rentenproblem zu weil die Rentenbeiträge durch die Inflation de facto jedes Jahr weniger wert sind. Zusätzlich scheint sich die EU Wirtschaftszone aktuell durch eine nie dagewesene Regulierungsflut selbst im Weg zustehen.

Zu hoffen bleibt, dass die nachkommende jüngere Generation stärkeres Interesse am Thema Aktien entwickelt und somit die deutsche Anlegerkultur wiedererstarkt und mehr Leute die hervorragenden Unternehmen auf dem heimischen Kurszettel entdecken. Auch hier scheinen die Amerikaner aktuell die Nase vorne zu haben, spricht auch die demographische Entwicklung klar für die USA im Vergleich zu Europa.

Quellen

https://www.boersennews.de/markt/aktien/hoechste-marktkapitalisierung

https://www.boerse.de/boersenlexikon/401-k-Regelung

https://www.wallstreet-online.de/

https://de.wikipedia.org/wiki/Liste_der_L%C3%A4nder_nach_Bruttoinlandsprodukt

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen.Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.