-

Bericht zur Hauptversammlung 2019 der Aurelius SE

Am Freitag, den 19.07. fand in München die Hauptversammlung der AURELIUS Equity Opportunities SE & Co KGaA im Hotel Hilton Munich Park, statt.

Bei der ordentlichen Hauptversammlung waren 38,66 % des Grundkapitals vertreten. Nach Eröffnung der Versammlung übernahm CEO Dr. Markus das Wort. In aufgeweckter und überzeugender Art und Weise stellte er den anwesenden Aktionären das Geschäftsmodell und die jüngste Geschäftsentwicklung dar.

Die Strategie von Aurelius sieht dabei weiterhin vor, jedes Jahr 5-7 Unternehmen zu übernehmen. Der Auswahlprozess von Aurelius bis zur erfolgreichen Sanierung verlaufe dabei in etwa wie folgt.

Im ersten Schritt erfolgt die starke erste Selektion von Unternehmen. Es kommen dafür nur Unternehmen aus Europa in Frage. Diese dürften zudem weder zu “gesund” noch zu “krank” sein. Ebenso darf das Geschäftsfeld nicht vor dem Aus stehen. Beispiele wären hier Videotheken oder Krawatten Händler. Gesucht werden prinzipiell “Krankheiten” die “heilbar” seien.

In der 2. Phase werden 200 Unternehmen genauer betrachtet. Davon durchlaufen etwa 50 eine Due Diligence. Schlussendlich werden einige Wenige gekauft.

Anschließend wird eine Task Force in die Unternehmen entsandt. Diese prüft wichtige Einheiten (z.B. Einkauf) und generell Geschäftsprozesse und versucht diese bestmöglich zu optimieren.

Im Anschluss wird ein permanentes Management Team installiert, welches bis zu 3-5 Jahre im Unternehmen verbleibt. Hierbei würde auch gerne auf fähige Mitarbeiter aus den übernommenen Unternehmen gesetzt.

Nach 5-7 Jahren erfolge in der Regel der Verkauf. Ein Ziel ist es die Unternehmen auf eine EBITDA-Marge von 8-9 % zu hieven.

Zu den Highlights im abgelaufenen Geschäftsjahr zählt Markus vier Käufe sowie 8 weitere Add-on Transaktionen. Unter dem Applaus der Aktionäre führte der CEO anschließend aus, wie mit dem Exit von Solidus das eingesetzte Kapital mit dem Faktor 16 vervielfacht werden konnte. Die Ergebnisauswirkung aus diesem Deal soll bei 102 Mio. EUR liegen.

Aurelius werde immer wieder Exits vornehmen, sei dabei kein Industriekonzern aber auch kein klassischer PE Investor. Das Thema Digitalisierung beschäftigt Aurelius dabei zunehmend. So werden mehrere Digitalisierung Experten in den aktiven Task Force Einheiten beschäftigt. Und auch innerhalb des Konzerns sind mehrere Digitalisierungs Initiativen aktiv. Hier wurden ein neues CRM Tool, digitales Datenmanagementprogramme und Reisekostenbegrenzungen (durch vermehrte Videokonferenzen) genannt. Zudem betonte Markus die Soziale Verantwortung des Unternehmens.

Anschließend durfte Aurelius CFO Schiefer durch die aktuellen Zahlen des Q1 2019 sowie die 2018er Zahlen führen. Dabei ging Schiefer auch nochmal auf das Thema Bargain Purchase ein. Dieser müsse zwangsläufig ausgewiesen werden wenn der Kaufpreis deutlich unter dem erworbenen Eigenkapital liege. Den Rückgang des Free Cash Flows begründete er mit Investitionen in Erwerbe und in bestehende Portfolio Unternehmen in 2018. Zum Ausblick auf 2019 wurden nochmal 4-6 geplante Zukäufe genannt. Aber auch auf der Exit Seite verfüge man über eine sehr starke Pipeline in den nächsten Monaten und rechne man mit weiteren Exits.

Im Anschluss stellten unter anderem Prof. Dr. Klose der DSW und Paul Petzelberg der Schutzgemeinschaft der Kapitalanleger Fragen. CFO Schiefer wies im Rahmen der Beantwortung der Fragen nochmal auf die im Dezember 2020 fällige Wandelanleihe hin. Hier wäre es möglich eigene Aktien als Währung zu nutzen. Skandinavian Cosmetics und Ghotel wurden als mögliche Exit Kandidaten genannt. Grundsätzlich stelle man aber keine Unternehmen ins Schaufenster.

Es wurde ferner nochmal um Verständnis geworben, dass einzelne NAV Ausweise nicht erfolgen werden, da man sich dadurch die Verhandlungen unnötig erschweren würde. Die NAV Berechnung werde dabei von den zuständigen Prüfern genauso geprüft wie der Konzernabschluss. In der Regel entspräche der Exit Erlös immer in etwa der Größenordnung des dafür angesetzten NAV. Meistens sei er sogar höher.

Fragen nach der Vorstandsvergütung wurden dahingehend beantwortet, dass diese zwar durchaus hoch sei, jedoch branchenüblich und stark erfolgsabhängig. Das Management sowie die Aktionäre verdienen primär durch Exits und entsprechende Cash Zuflüsse. Hier bestehe folglich eine Interessenkongruenz zwischen Management und Aktionären.

Die Vergütung werde zudem vom neuen Prüfer KPMG geprüft und abgenommen. Herr Dr. Markus wurde gefragt ob es auch Beispiele von weniger erfolgreich gelaufenen Transaktionen gebe. Hierauf nannte er Allied Healthcare. Die Rückfrage ob der Wechsel des Prüfers (hin zu KPMG) eine Änderung der NAV Angabe zur Folge habe, konnte verneint werden.

Alle Beschlussvorschläge der Verwaltung wurden mit großer Zustimmung angenommen. Die Dividende für das Geschäftsjahr 2018 über insgesamt 3 EUR (1,50 EUR Basisdividende plus 1,50 EUR Partizipationsdividende) wurde beschlossen. Aurelius schüttet somit 89,10 Mio. EUR an die Aktionäre aus.

Fazit

Insgesamt hinterließ das Management einen sehr kompetenten und optimistischen Eindruck. Man erwarte noch einige Transakaktionen sowohl auf der Kauf als auch auf der Verkaufsseite. Der (freiwillige) Wechsel des Wirtschaftsprüfers dürfte ein klares Zeichen sein, dass man die Transparenz verbessern möchte. Diesen Schritt gilt es zu begrüßen.

Die Stimmung unter den Aktionären war gut, was sowohl der gegenwärtigen Geschäftsentwicklung als auch der üppigen Verpflegung auf der Hauptversammlung geschuldet sein dürfte.

Wenn Sie meine Analyse zur Aurelius SE noch nicht gelesen haben, können Sie dies über folgenden Link.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link. Folgen Sie mir gerne auch auf Twitter.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Transparenzhinweis: Der Autor hält derzeit Aktien der Aurelius Equity Opportunities.

-

Die Bayer AG – ein lukratives Turnaround Investment ?

Der Chemie- und Pharmariese aus Leverkusen (WKN: BAY001) hat seit der Übernahme von Monsanto Milliarden an Marktkapitalisierung eingebüßt. Der Wert des Dax Konzerns lag dabei teilweise sogar unter dem Kaufpreis für Monsanto, auf Jahressicht steht ein Minus von knapp 36 %. Heute fand die Hauptversammlung in Bonn statt. Vorstand Baumann wurde dabei von den Aktionären nicht entlastet. Bietet sich nun auf lange Sicht eine gute Einstiegschance für Contrarian Investoren oder greift der Investor in ein fallendes Messer?

Die 1863 gegründete Bayer AG ist in den Geschäftsbereichen Gesundheit (Bayer Health Care), Agrarwirtschaft (Bayer Crop Science), Kunststoffen (Bayer Material Science) und Tiergesundheit (Animal Health) tätig. Das Dax-Schwergewicht mit über 100.000 Mitarbeitern zählt dabei international zu den führenden Unternehmen in diesen Sparten.

Bayer Aktie https://www.investor.bayer.de/de/uebersicht/ Anzahl Aktien 932.551.964 Kurs (bei Erstellung des Artikels) 62,00 EUR Marktkapitalisierung 56.863 MRD EUR Notierung Dax Chancen

Die Chancen der Bayer AG liegen in Geschäftsfeldern begründet. So profitiert das Schwergewicht gleich von mehreren Megatrends.

So soll sich bis 2050 die Anzahl in der Bevölkerung der über 60-jährigen verdoppeln. Diese Entwicklung wird zu einem rasanten Wachstum des Gesundheitsbedürfnisses in der Bevölkerung führen. Hier kommt wiederum die Bayer AG mit dem Geschäftsbereich Health Care ins Spiel. Unter Pharmaceuticals bündeln sich Produkte für Frauengesundheit, Kardiologie, Onkologie und Radiologie.

Durch die Sparte Consumer Health werden beispielsweise Allergien, Herz-Kreislauf Prophylaxe oder Nahrungsergänzung abgedeckt. Die bekanntesten Produkte dürften hier Aspirin™, Bepanthen™/Bepanthol™ oder Iberogast™ sein.

Doch wird die Gesellschaft nicht nur vermehrt altern sondern auch weiter wachsen. Untersuchungen gehen von einem Zuwachs von 2,2 Milliarden Menschen bis 2050 aus. Bis dahin teilen sich 10 Milliarden Menschen einen Planeten. Gleichzeitig soll dabei der Bedarf an Essen und Nahrung um bis zu 50 % steigen. Dabei steigen die Ansprüche an die Qualität immer weiter.

Diesem Bedarf auf der einen Seite steht die Problematik eines sich verändernden Klimas gegenüber. So sagen Schätzungen Ernteausfälle von bis zu 17 % und gleichzeitig 20 % weniger nutzbares Land bis 2050 voraus. Diese Entwicklung wird unweigerlich dazu führen, dass vorhandene Ressourcen effizienter genutzt werden müssen. Hier will die Bayer AG durch Forschung entsprechend ansetzen und Lösungen entwickeln. Dies soll durch Innovationen z.B. bei Saatgut gelingen.

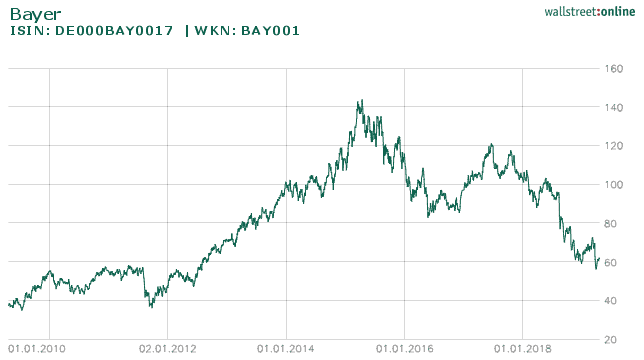

Die Aktie der Bayer AG auf Sicht von 10 Jahren

Quelle: wallstreet-online.de Dividende

Bayer kehrt bereits seit Jahren eine attraktive Dividende an die Aktionäre aus. So sollen für das GJ 2018 immerhin 2,80€ ausgeschüttet werden. Auf Basis eines Kurses von 62 € sind das ansprechende 4,5 % Rendite. Geht es nach Analystenschätzungen soll die Dividende in den kommenden Jahren noch weiter steigen. Zusätzlich soll die Ausschüttungsquote von knapp 70 % für 2018 auf knapp 50 % in 2021 sinken. Und das bei steigender Ausschüttungssumme.

Risiken

Beim Thema Risiken muss die Übernahme von Monsanto in 2016 diskutiert werden. Dieses Schwergewicht der Agrarsparte wurde damals zu Rekordkonditionen von 63 Mrd. € übernommen. Dadurch wurde Monsanto zur teuersten Übernahme durch ein deutsches Unternehmen im Ausland, die jemals verzeichnet wurde. Dieses Geschäft lies sich Bayer damals ein 16,5- faches des EV/Ebitda-Multiples für Monsanto auf Grundlage des 2017er Gewinns kosten.

Was steckte hinter der Übernahme?

Mit der Übernahme möchte Bayer den Fokus hin auf den eingangs erwähnten Megatrend Agrargeschäft richten. Dieser soll, neben dem Gesundheitsbereich, zum zweiten großen Standbein des Konzerns ausgebaut werden. Im Zuge der Umstrukturierung wurden Konzerneinheiten abgespalten (z.B. der Spin-off Covestro). Geplant ist es, im 3. Jahr nach der Übernahme von Monsanto bereits Synergien von über 1,5 Mrd. Dollar pro Jahr zu erzielen.

So gut der Plan in der Theorie auch sein mag, sagen Kritiker, dass man sich durch die Übernahme wohl auch Risiken ins Boot geholt hat. Grund für die Aufregung ist dabei das Mittel Glyphosat, das meistverkaufte Unkrautvernichtungsmittel der Welt. Der Bayer Konzern führt dieses unter dem Markennamen „Roundup™“. Das Mittel steht im Verdacht Krebs zu erregen, wobei ausreichend Studien existieren, die die Verwendung von Glyphosat als unbedenklich einstufen. Bayer wurde zuletzt Ende März 2019 in den USA in erster Instanz zu einer Schadenzahlung über 80 Mio. USD verurteilt. Bereits letztes Jahr sprach das Gericht eine Strafzahlung über 78 Mio. USD aus. Bayer ist hier in Berufung gegangen und beruft sich dabei auf vier Jahrzehnte umfangreicher wissenschaftlicher Arbeit und den Schlussfolgerungen von Regulierungsbehörden weltweit, die zur Schlussfolgerung kommen, dass das Mittel nicht krebserregend sei.

Offen erscheint aktuell noch, wie hoch die Anzahl an zusätzlicher Klagen nun ausfallen wird. Diese soll sich in der Zwischenzeit wohl auf über 13.400 belaufen. In den USA werben bereits Anwälte mit dem Fall. Fraglich ist zudem wie hoch mögliche Schadenszahlungen zu beziffern wären. Diese könnten sowohl gering ausfallen (z.B. durch eine gütige Einigung oder eine entsprechende Entscheidung in 2. Instanz) oder sich ebenso auf hohe Milliardenbeträge belaufen. Bayer selbst hat im Jahresabschluss 2018 keine Rückstellungen für mögliche Strafzahlungen gebildet.

Zudem drücken in Folge der kostspieligen Übernahme nun hohe Finanzverbindlichkeiten auf die Bilanz des Dax Konzerns. So beträgt der Finanzverschuldungsgrad (Nettoschulden / EBITDA) für das laufende Jahr 2019 3,11x und für das kommende Jahr immer noch stattliche 2,65x. Sollten nun weitere Belastungen durch Prozess- und Schadensersatzklagen hinzu kommen, könnte dies die Finanzierung weiter unter Druck bringen. Ebenso ist es aber möglich, dass der Bayer Konzern keine weiteren oder geringe Belastungen zu tragen hat.

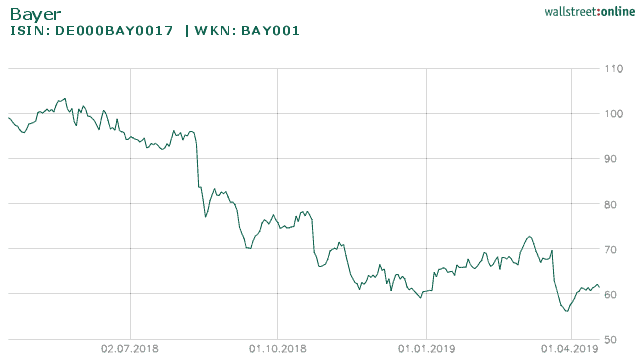

Die Aktie der Bayer AG auf Sicht von 1 Jahr

Quelle: wallstreet-online.de Bewertung

Auf Basis eines Kurses von 62 € und eines auf Schätzungen basierenden Ergebnisses von 4,13 € je Aktie beträgt das KGV für das laufende Jahr 15. Da das bereinigte Ergebnis nach dem 1. Quartal aber bereits bei 2,55 € liegt, erscheint das EPS als gut erreichbar. Bereits im kommenden Jahr soll das KGV auf ca. 12 fallen. Interessant wird es wenn man weiter in die Zukunft schaut. In 3 Jahren soll ein Gewinn je Aktie von 10 € erzielt werden. Dazu muss gesagt werden, dass Bayer in der Vergangenheit deutlich höher als aktuell bewertet wurde. So liegt das durchschnittliche KGV von 2012 bis 2016 über 20.

Der Buchwert je Aktie beträgt in 2019 knapp 48€ je Anteilsschein und im darauffolgenden Jahr 49,47 €. Somit notiert die Aktie für 2019 beim 1,30- und 2020 zum 1,25-fachen des Buchwerts. Setzt man das EBITDA ins Verhältnis zum Unternehmenswert ergibt sich ein Multiple von 7,94 (2019) und 7,04 (2020). Die Peer Group von Bayer kommt zudem in etwa auf ein KGV von 14 – 16.

Zu beachten ist bei Bayer unbedingt der hohe Goodwill (immaterieller Vermögensposten) in der Bilanz. Dieser beläuft sich in 2018 auf 38.146 Mrd. EUR oder auch 83 % des Eigenkapitals. Ferner beträgt der Unterschied zwischen Gewinn und bereinigtem Gewinn bei den Leverkusenern stolze 2,57 Mrd. EUR (Ebit) was einen Unterschied von 66 % ausmacht.

Wie gestern bekannt wurde, sind die Ergebnisse für das Q1/2019 dabei äußerst positiv ausgefallen. Das Agrargeschäft konnte sich durch die Akquisition von Monsanto mehr als verdoppeln was den Umsatz und das Ergebnis angeht. Es stellt nun den größten Geschäftsbereich von Bayer dar. Doch auch ohne den hinzu gekauften Umsatz legte der Konzernumsatz währungs- und portfoliobereinigt um 4,1 % zu. Das bereinigte Ergebnis je Aktie wurde auf 2,55 Euro je Aktie gesteigert. Zudem wurde der Free Cash Flow beinahe verdoppelt, dieser betrug 508 Millionen Euro.

Über den Plan des strategischen Verkaufs des Geschäfts mit der Tiergesundheit (Animal Health) wurde öffentlich, dass die strategischen Überprüfung der Möglichkeiten derzeit weiter intensiv verfolgt würden und nun das Ziel des Verkaufs der Sparte in den Fokus rückt. Durch eine mögliche Veräußerung könnten hohe finanzielle Mittel erzielt werden.

Persönliches Fazit

Das Sentiment in der Bayer Aktie erscheint derzeit auf breiter Front tendenziell eher negativ zu sein. Dies ist möglicherweise eine interessante Ausgangslage für ein Investment, da im aktuellen Aktienkurs bereits ein Großteil der Risiken eingepreist sein könnte. Zudem ist Bayer ein echtes Qualitätsunternehmen, das in zukunftsträchtigen Märkten aktiv ist. Mögliche Folgekosten durch Rechtsprozesse dürften dabei jedoch schwer schätzbar sein. Diese könnten die Bilanz deutlich belasten. Jedoch ist es ebenso möglich, dass keine oder geringere Belastungen als angenommen, für die Bayer AG auftreten.

Auf der anderen Seite erhält man den Dax Konzern aktuell zu historisch günstigen Konditionen. Sollten sich die Rechtskosten kurz- und langfristig relativieren und zudem ein EPS von 10 € erreicht werden, ergäbe sich bei einem moderaten KGV von 10 bereits ein Kursverdoppler auf dem aktuellen Niveau.

Wahre Langfristinvestoren könnten also darauf setzen, dass die Prozesskosten zwar kurzfristig die Bilanz belasten, langfristig allerdings Synergien mit Monsanto eintreten und ein äußerst schlagkräftiger Agrarkonzern und Gesundheitskonzern entsteht, der mehrere Megatrends adressiert. Bei einem möglichen Investment könnte die Annahme sein, dass das Schwergewicht langfristig wieder zu seinen durchschnittlichen Bewertungsparametern zurückkehrt. Dies würde bedeuten, der Markt spricht dem Konzern wieder ein höheres KGV. Dieses Phänomen ist auch unter der Bezeichnung Regression zur Mitte bekannt.

Aktuell existiert noch kein rechtskräftiges Urteil bezüglich Glyphosat, sondern nur zwei Entscheidungen einer Jury, jeweils beide davon in erster Instanz. Bayer setzt sich zum Ziel, als führendes „Life-Science Unternehmen“ für Gesundheit und Ernährung wichtige gesellschaftliche Herausforderungen anzugehen und zu lösen.

Sie möchten mehr Inhalte und Analysen erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG und oder §34 WPHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor sowie alle Gastautoren von langfristanleger.net übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net sowie aller Gastautoren stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor und sämtliche Gastautoren haben die Beiträge und diesen Beitrag nach bestem Wissen und Gewissen erstellt, können aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie auch unbedingt die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit keine Aktien der Bayer AG.

Quellen

https://www.investor.bayer.de/de/aktie/aktionaere/kernbotschaften-fuer-investoren/

https://www.bayer.de/de/produktbereiche-von-bayer.aspx

https://www.finance-magazin.de/deals/ma/bayer-kauft-monsanto-fuer-66-milliarden-us-dollar-1388191/

https://www.finanzen.net/aktien/Bayer-Aktie

https://www.finance-magazin.de/wirtschaft/deutschland/bayer-verliert-monsanto-prozess-2033461/

https://www.sueddeutsche.de/wirtschaft/bayer-glyphosat-klagen-jahreszahlen-1.4347066

Podcasts

Podcast: Deutschlandfunk – Absturz der Bayer Aktie

Aktien mit Kopf -167: Bayer, McDonald’s, Amazon

-

Die Nebenwerte Aurelius, S&T, MBB und Datagroup punkten mit guten Nachrichten

Die an dieser Stelle bereits vorgestellten Unternehmen S&T AG (WKN:A0X9EJ), Aurelius SE (WKN:A0JK2A), MBB SE (WKN:A0ETBQ) und Datagroup SE (WKN:A0JC8S) lieferten diese Woche eine Reihe guter Nachrichten. Grund genug sich die neuesten Entwicklungen rund um die Unternehmen einmal genauer anzusehen.

S&T AG

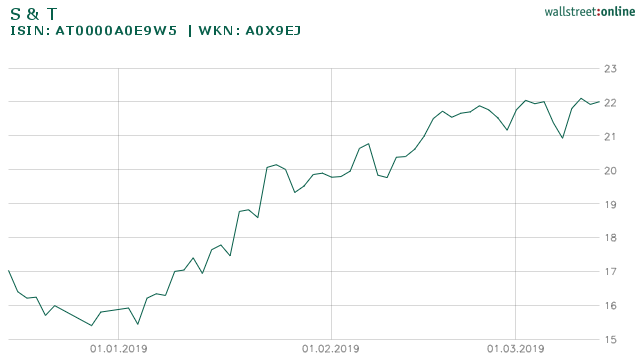

Den Auftakt machte die, an dieser Stelle bereits vorgestellte S&T,am Montag. Im Rahmen einer Pressemitteilung konnten die Linzer insgesamt drei neue (Groß-)Aufträge vermelden:

Ein dem Segment „IoT Solutions – America“ zurechenbarer Vertrag wurde mit einer der größten chinesischen Airlines über 18 Mio. USD geschlossen. Der Bereich IoT ist dabei der margenstärkste Bereich der S&T und in Anbetracht der Zukunftsträchtigkeit langfristig betrachtet auch der wichtigste. Zudem gelang es über die Tochtergesellschaft Kontron neue Projekte im Bereich des autonomen Fahrens an Land zu ziehen (Volumen knapp 5 Mio. USD). Im Segment „IoT – Europe“ konnte als dritter Auftrag zudem eine Übereinkunft mit dem Energieversorger LINZ AG geschlossen werden. Hier war die Tochter S&T Smart Energy GmbH mit einem Abschluss mit einem Volumen über rund 10 Mio. EUR erfolgreich.

Die S&T Aktie auf Sicht von 3 Monaten

wallstreet-online.de Darüberhinaus konnte ebenso die Verlängerung mit CEO und Macher, Hannes Niederhauser, verkündet werden. Der neue Vertrag läuft dabei aber vorerst nur bis 30.06.2020.

Meine persönliche Einschätzung:

Erfreulich ist zu sehen, wie positiv sich die Auftragseingänge der Österreicher entwickeln. Dabei ist zwar das Volumen der Aufträge (insg. ca. 30 Mio. EUR) nicht übermäßig groß, interessant sind vielmehr die Geschäftsbereiche (IoT und Autonomes Fahren). Mit der fixen Personalie des CEO Herrn Niederhauser können die Langfristziele mit der Aufnahme in den M-Dax und einer Umsatzverdoppelung bis 2023 in Angriff genommen werden. Der Kauf ins Musterdepot zum Durchschnittskurs von 17,73€ scheint sich bisher als richtig zu erweisen. Interessant wird am 28. März 2019 die Veröffentlichung des Geschäftsberichts 2018 und dabei insbesondere der Ausblick auf 2019.

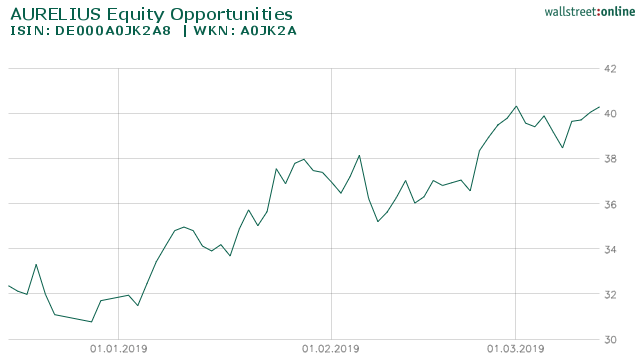

Aurelius SE

Auch der Beteiligungsspezialist aus Grünwald konnte in dieser Woche mit Neuigkeiten aufwarten. So wurden die Konzernzahlen für 2018 präsentiert und eine Basisdividende von 1,50 EUR vorgeschlagen. Dabei gilt diese in der Höhe als vorläufig und kann durch mögliche Exit Erlöse weiter ansteigen (Partizipationsdividende). Dieses Szenario erscheint mir persönlich als sehr wahrscheinlich, wurde doch u.a. im Dezember 2017 von Seiten des Konzerns mitgeteilt, dass „die positiven Ergebnisse aus den erfolgreichen Exits dieses Jahres gestreckt über mehrere Jahre ausgeschüttet werden“. Dadurch solle sichergestellt werden, „dass in 2018 und auch den Folgejahren nachhaltig attraktive Partizipationsdividenden ausgeschüttet werden können.“ Ein möglicher Verkauf der Beiteiligung Solidus könnte dabei nach meinen eingenen Schätzungen zwischen 300 und 480 Mio. EUR einbringen.

In 2018 wurden insgesamt zwölf Unternehmen zugekauft. Interessant an der offiziellen Pressemeldung war zudem die Mitteilung, dass sich in 2018 eine „Vielzahl von Konzernunternehmen zur Marktreife entwickelt haben und somit im laufenden „mehrere lukrative Verkäufe zu erwarten sind“.

Die Aurelius Aktie auf Sicht von 3 Monaten

Quelle: wallstreet-online.de Meine persönliche Einschätzung:

Die Wortwahl der Pressemitteilung, in der mehrere lukrative Verkäufe in Aussicht gestellt werden, werte ich persönlich als klaren Hinweis auf die künftige Entwicklung. Andernfalls würde es keinen Sinn ergeben sich an dieser Stelle unnötig weit aus dem Fenster zu lehnen. Erfreulich an den präsentierten Zahlen ist zudem, dass das operative EBITDA trotz der Verkäufen von profitablen Beteiligungen in etwa auf Vorjahresniveau gehalten werden konnte. Der Abschlag auf den selbst ausgewiesenen NAV ist nach wie vor gegeben, rückblickend hat sich der Nachkauf zu 30,50 EUR ins Musterdepot bereits ausgezahlt. Mit der nahenden Dividende und möglichen Exits erscheint mir persönlich das Potenzial in der Aktie aber noch nicht ausgereizt.

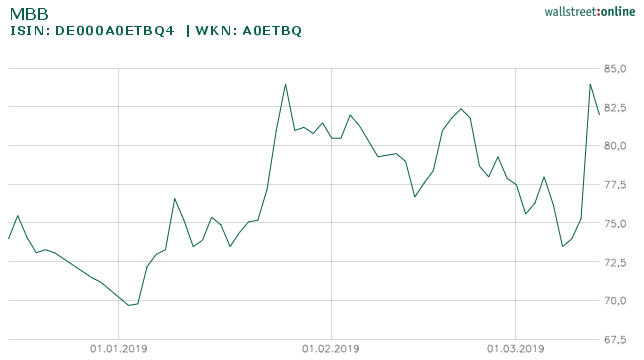

MBB SE

Ebenso auf sich aufmerksam machen konnte die am 06.02. vorgestellte Berliner Industrieholding MBB SE. Im Artikel hatte ich auf eine mögliche Unterbewertung auf Basis der Cash Position in der Holding und den Werten der sonstigen Beteiligungen hingewiesen. Das Management der MBB SE hat diese Woche das (freiwillige) Angebot an die Aktionäre zum Aktienrückkauf der eigenen Aktien bis 89 EUR je Anteilsschein (ohne Erwerbsnebenkosten) bekannt gegeben. Nach dem abgeschlossenen Aktienrückkauf und dem anschließenden Einzug der zurückgekauften und bereits im Bestand befindlichen Aktien soll das Grundkapital um knapp 10 % sinken. Auch die beiden Gründer Nesemeier und Freimuth werden Anteile andienen.

Die MBB Aktie auf Sicht von 3 Monaten

Quelle: wallstreet-online.de Meine persönliche Einschätzung:

Mit dem Aktienrückkauf, deutlich unter dem fairen Wert, zeigt das Management, dass es geschickte Kapitalallokation betreibt. Laut der offiziellen Meldung stehen auch nach dem Rückkauf und der Dividendenausschüttung (0,69 EUR Basisdividende) noch 300 Millionen EUR für Übernahmen zur Verfügung. Bei einer aktuellen Bewertung von 83 EUR beträgt die Differenz immer noch 6 EUR oder knapp 7 % zum Angebotspreis. Hierbei gilt es zu beachten, dass diese Bewertungslücke einen Hintergrund hat. So ist das Angebot, wie eingangs geschrieben, auf 9,8 % der existierenden Aktien begrenzt und somit besteht keine Garantie, dass ein Anleger für sämtliche seiner Aktien einen Zuschlag erhält. Nichtsdestotrotz erscheint mir die MBB auf dem aktuellen Niveau über ein attraktives Chance Risiko Verhältnis zu verfügen.

Datagroup SE

Der im baden-württembergischen Pliezhausen ansässige IT-Dienstleister hat heute (14.03.2019) seine Hauptversammlung abgehalten. Dabei war das Unternehmen bereits im Vorfeld mit einer Reihe guter Nachrichten aufgefallen. So konnte jüngst der gewonnene Großauftrag der Bankhaus Lampe Gruppe (für das IT-Outsourcing) über eine Laufzeit von 5 Jahren Volumen im mittleren zweistelligen Millionen EUR Bereich bekannt gegeben werden.

Anfang Februar wurde bereits öffentlich, dass die Schwaben das Technology-Outsourcing der IKB Deutsche Industriebank AG für sich entscheiden konnten. Auch dieser Auftrag beinhaltet nach Unternehmensangaben eine Laufzeit von fünf Jahren mit einem Umfang im mittleren zweistelligen Millionen EUR Bereich.In der heute abgehaltenen Hauptversammlung wurde zudem die Anhebung der Dividende um 33 % von von 45 auf 60 Cent je Anteilsschein beschlossen. Im Ergebnis konnten in allen Bereichen Bestmarken aufgestellt werden. Die EBITDA-Marge entwickelte sich mit 12,6 % erfreulich.

Die Datagroup Aktie auf Sicht von 3 Monaten

Quelle: wallstreet-online.de Meine persönliche Einschätzung:

Durch die kontinuierliche Gewinnung neuer Großaufträge mit mehrjähriger Vertragslaufdauer wird das langfristige Wachstum gesichert. Die Datagroup SE profitiert dabei weiterhin vom rasanten digitalen Wandel und wird dies aller Voraussicht nach auch weiterhin tun. So ergeben sich starke organische Wachstumsraten, was auch dem erfolgreichen Konzept der CORBOX und dem hohen Anteil an wiederkehrenden Erlösen geschuldet ist. Wichtig zu erwähnen in diesem Zusammenhang ist auch die hohe Kundenzufriedenheit des IT-Dienstleisters. Erklärtes Ziel der Schwaben ist es bis 2025 bei den Erlösen auf 750 Mio. EUR zu kommen, was ein jährliches Wachstum von ca. 20 % erfordert.

Du möchtest mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde dich jetzt für den Newsletterservice an. Die erste Ausgabe hierzu erscheint die nächsten Tage, und beinhaltet eine Vorschau auf Artikel und bisher unveröffentlichte Aktienanalysen. Du kannst dich über folgenden Link anmelden.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der S&T AG, Aurelius SE, Datagroup SE.

Quellen:

http://www.snt.at/investor_relations/94385.de.php

https://www.mbb.com/fileadmin/templates/downloads/ad-hoc/190313-MBB-Adhoc-Aktienrueckkauf-DE.pdf

https://www.datagroup.de/tag/investor-relations/

https://www.wallstreet-online.de -

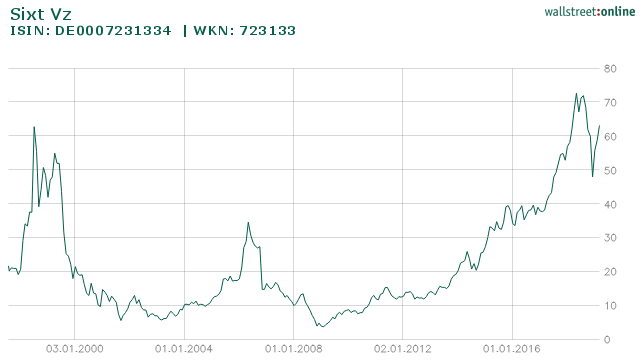

Die Sixt SE – klassischer Autovermieter oder einer von Deutschlands führenden IT Konzernen?

Der in Pullach im Isartal ansässige Familienkonzern hat vergangene Woche sein neues Mobilitätskonzept vorgestellt. Welche Phantasie bietet sich nun für Anleger und ist Sixt (WKN 723132 und 723133) wirklich die vom Vorstandschef beschriebene “IT Company mit angeschlossener Autovermietung”?

Die 1912 von Martin Sixt, damals unter dem Namen „Sixt Autofahrten und Selbstfahrer“, gegründete Sixt SE startete mit nur 3 Automobilen ihr Geschäft. Sixt kann nach über 100 Jahren auf eine erfolgreiche Geschichte mit vielen Höhen und einigen Tiefen zurückblicken, so wurde während dem 1. und 2. Weltkrieg jeweils die komplette Fahrzeugflotte des Autovermieters konfisziert. Mittlerweile wird das Familienunternehmen seit mehreren Jahrzehnten von CEO Erich Sixt in dritter Generation geführt. 1986 folgte der Gang an die Börse. Im Mai 2015 wagte diesen Schritt auch die Tochter Sixt Leasing. Bekannt ist Sixt vor allem auch durch sein Aufmerksamkeit erregendes Marketing. So tauchten unter anderem bereits Angela Merkel, Oskar Lafontaine, Silvio Berlusconi und Horst Seehofer (wohl eher unfreiwillig) in den Sixt Kampagnen auf.

Wenn von Sixt und Sixt Aktien die Rede ist, muss erwähnt werden, dass es zwei Gattungen der Sixt Aktie gibt. Dies sind zum einen die im S-DAX notierten stimmberechtigten Stammaktien an denen die Familie Sixt über die Erich Sixt Vermögensverwaltungs GmbH 58,3% hält. Daneben gibt es zusätzlich noch die stimmrechtslose Gattung der Vorzugsaktien.

Dies ist besonders deswegen interessant, da beide Gattungen für den identischen Anteil an den Gewinnen von Sixt stehen. Die Vorzugsaktie notiert derzeit allerdings ca. 30 % niedriger als die Stammaktie. Somit ergibt sich ein interessantes Arbitrage. Historisch notierten die Vorzüge bereits immer mit einem Abschlag. Der Grund dürfte hierfür die S-Dax Notierung und die Stimmberechtigung sein über die die Vorzüge nicht verfügen.

SIXT-STAMMAKTIE Quelle:https://about.sixt.com/ Anzahl Aktien 30.367.110 Kurs (bei Erstellung des Artikels) 90,20€ Marktkapitalisierung 2.739.113.322 Aktiengattung NENNWERTLOSE STIMMBERECHTIGTE Wichtige Indizes S-DAX Streubesitz 41,7% SIXT-VORZUGSAKTIE Quelle: https://about.sixt.com/ Anzahl Aktien 16.576.246 Kurs (bei Erstellung des Artikels) 63,20 € Marktkapitalisierung 1.047.618.747 Aktiengattung NENNWERTLOSE STIMMRECHTSLOSE INHABER-STAMMAKTIEN Streubesitz 100 % Mit einer jährlichen Rendite von ca. 14 % hat sich die Sixt Aktie um den Faktor 70 vervielfacht

Quelle: wallstreet-online.de Für die letzten 10 Jahre steht eine Rendite von 1.600 % bei den Vorzügen

Quelle: wallstreet-online.de Chancen

Mit der neu gelaunchten Mobilitätsplattform “One” (über eine App) möchte Sixt seine Services (Autovermietung, Carsharing und Ride-Hailing/Taxi) zusammenführen. Das Angebot startete in Berlin und soll auf ganz Deutschland und anschließend Europa ausgerollt werden. Dabei treffen die Dienstleistungen von Sixt auf eine Basis von 20 Millionen Kunden (Quelle: Sixt) und sollen weltweit verfügbar sein. Als besonderern Clou möchte Sixt über die Plattform auch Dienstleistungen Dritter mit anbieten.

Das Ziel ist dabei klar: Sixt strebt an mit der Plattform und den, nach Unternehmensangaben, 240.000 Fahrzeugen eine echte Alternative zum eigenen PKW darzustellen. Und dieses Vorhaben erscheint berechtigter denn je. So werden die Anforderungen an die allgemeine Mobilität weiter stark zunehmen. Laut dem Unternehmensberaterhaus PwC dürfte der Markt mit mobilen Dienstleistungen auf ein Volumen von bis zu 400 Milliarden Euro in 2030 kommen. Zusätzlich nutzt der Durchschnittsbürger seinen PKW gerade einmal eine Stunde pro Tag (lt. ARD Themenwoche „Mobilität“). In Anbetracht der hohen Kaufpreise stellt dies eine massive Ineffizienz im Umgang mit Ressourcen dar. Dabei ist Deutschland nach wie vor eine Autonation. In 2018 waren laut Statista über 46 Millionen PKW alleine in Deutschland gemeldet. Doch insbesondere die jüngere Generation verzichtet allzu oft auf einen eigenes Auto, das den Reiz eines Statussymbols dadurch verliert.

Sixt stellt dem Bedarf drei Kernservices entgegen. Dies ist zum einen „SIXT rent“, als klassische Autovermietung. Diese soll zukünftig vom Kunden vollautomatisch per App gesteuert werden. Landet ein Kunde z.B. am Flughafen, kann dieser, noch im Flugzeug sitzend, über die App ein Fahrzeug auswählen (bis zu 30 min im Voraus) und dieses dann ohne Umschweife über den Schalter direkt am Parkplatz per App öffnen. Nach eigenen Angaben verfügt der Familienkonzern dabei weltweit über 2.200 Stationen. Künftig sollen dieser Bestand mit digitalen Stationen peu à peu ausgebaut werden.

Mit dem Angebot von „SIXT share“ können Interessenten sehr flexibel auf das Carsharing Angebot zugreifen. Der mögliche Mietzeitraum reicht dabei von wenigen Minuten bis zu 27 Tagen. Das Carsharing soll dabei mit der Autovermietung übergreifend funktionieren.

Als dritten Service soll die Plattform die Dienstleistungen rund um Taxi- und Transferfahrten abdecken. Dies erfolgt über den Teilbereich „SIXT ride“ in welchem, nach Angaben von Sixt, international über 1.500 Kooperationen bestehen was den Abruf von über einer Millionen Fahrer ermöglicht. So soll eines der weltweit größten Taxi-Netzwerke entstehen, dass die Abholung in unter 10 Minuten an möglichst vielen Standorten ermöglicht.

Zum Zeitpunkt der Erstellung des Artikels hat die neu gelaunchte App welche alle drei Services vereint bei über 5.000 Bewertungen ein Durchschnittsranking von 4,8 bei 5 möglichen Sternen. Persönlich erscheint mir die Bedienung intuitiv und übersichtlich.

Besondere Phantasie besteht bei Sixt zudem auch durch die zunehmende Internationalisierung, insbesondere in die USA. Zuletzt gab der Konzern etwa die Eröffnung der ersten Filliale auf Hawaii bekannt. Nach dem Eintritt in den USA in 2011 ist man mittlerweile, nach eigenen Angaben, mit 53 Standorten (20 davon an Top Flughäfen) bereits der viertgrößte Anbieter im Land. Dabei ist der Markt gigantisch: in den USA werden jährlich für den Gegenwert von 29 Milliarden Dollar Autos vermietet. Zum Vergleich: der gesamte weltweite Konzernumsatz von Sixt betrug in 2017 etwa 2,6 Milliarden Euro. Sixt betreibt mittlerweile 4 seiner 10 größten Stationen in den Vereinigten Staaten und arbeitet dabei sehr profitabel. CEO Erich Sixt kann sich dem eigenen Vernehmen nach bis zu 1.000 Standorte und eine Milliarde Umsatz in den USA in drei bis sieben Jahren vorstellen.

Dass die konzerneigene IT Struktur in der Lage ist hohes Wertpotenzial zu erschaffen zeigte sich zuletzt auch am erfolgreichen Verkauf der 50 % Beteiligung am Carsharing Anbieter Drive Now. An diesem hatte Sixt maßgeblichen Anteil durch den Aufbau der IT Infrastruktur. Durch den Verkauf konnten in 2018 Erlöse von 209 Mio. Euro erzielt werden, die zum Teil an die Anteilseigner ausgeschüttet wurden und gleichzeitig für zukünftige Investitionen in die eigene Plattform zur Verfügung stehen.

Entwicklung Umsatzerlöse Sixt in Mio. € (Quelle: finanzen.net)2011 2012 2013 2014 2015 2016 2017 1.563 1.595 1.664 1.796 2.179 2.412 2.602 Entwicklung Ergebnis vor Steuern Sixt in Mio. € (Quelle: finanzen.net)

2011 2012 2013 2014 2015 2016 2017 138,91 118,57 137,07 159,05 187,56 223,50 293,36 Management

Wie eingangs erwähnt leitet Erich Sixt in dritter Generation sehr erfolgreich die Geschicke des Familienunternehmens. Den fünfköpfigen Vorstand ergänzen dabei seine Söhne Alexander Sixt und Konstantin Sixt in der vierten Generation.

Erich Sixt ist dabei ein absoluter Vollblutunternehmer der sein Studium aufgab um den Familienbetrieb zu übernehmen und an die Spitze zu führen. In Interviews lässt CEO Sixt gerne seine Unternehmermentalität durchblitzen und bekennt sich gerne auch mal als Gegner überbordender Bürokratie. Zudem setzte er bereits früh Schwerpunkte auf die Themen Marketing und IT, so war man beispielsweise Ende der 90er Jahre einer der ersten Konzerne überhauot der auf Cloud Dienste setzte. Von diesen stetigen Investitionen profitiert Sixt heute noch.

Risiken

Sixt trifft mit seinem Angebot auf massive Konkurrenz in einem hart umkämpften Markt. So haben sich bereits letztes Jahr die deutschen Schwergewichte Daimler und BMW zu einem eigenen Carsharing Dienst zusammengeschlossen. Auch das amerikanische Uber ist ein Schwergewicht in der Branche, so soll sich die Bewertung von Uber bei Börsengang auf stattliche 120 Milliarden Dollar belaufen. Auch der amerikanische Rivale Lyft drängt dieses Jahr noch an die Börse. Interessant an dieser Stelle: Sixt arbeitet zukünftig mit Lyft in den USA zusammen. Durch die angestrebten Kooperationen bei Sixt, können sich mehrere Wettbewerber ein Stück vom Kuchen, in einem Markt bei dem die Dienstleistungen rund um Taxifahrten und private Mitfahrgelegenheiten einen Wert von 285 Milliarden Dollar erreichen sollen, abschneiden.

Nichtsdestotrotz bleibt das Geschäftsmodell nicht einfach. Die Konkurrenz von Sixt (u.a. Hertz, Avis, Europcar) kommt teilweise auf nur sehr geringe EK Quoten was daran liegt dass es ihnen schwer fällt ausreichend Gewinne zu erzielen. Sixt kann hingegen auf eine EK-Quote von annähernd 40 % (wenn man Sixt Leasing rausrechnet) blicken und befindet sich damit in einer komfortableren Position.

Zusätzlich könnte ein konjunktureller Einbruch Sixt, zumindest temporär, treffen. Ausbleibende Gewinne in den Unternehmen könnten zu einer geringeren Investitionsbereitschaft in Mobilität führen. Zugute halten muss man Sixt an dieser Stelle, dass selbst im Krisenjahr 2009 kein Verlust verzeichnet wurde.

Durch eine Abwertung der Restwerte der Fahrzeuge von Sixt Leasing können sich temporär negative Effekte für Sixt ergeben.

Wie jeder Technologie Konzern ist auch Sixt jederzeit den Gefahren von Hackerangriffen ausgesetzt. Sollten hochsensible Daten angegriffen werden könnte ein Vertrauensverlust entstehen.

Dividende

Die Sixt SE aus Pullach im Isartal ist seit jeher ein attraktiver Dividendenwert. So wurde in den vergangenen Jahrzehnten die Dividende Stück für Stück erhöht. Zuletzt konnte in 2018 eine spektakuläre Dividende von insgesamt 4 € je Stammaktie und 4,02 € je Vorzugsaktie ausgeschüttet werden. Dieser Betrag setzte sich aus 1,95 € bzw. 1,97 € Basisdividende zuzüglich einer Sonderdividende von 2,05€ als Teil der Verkaufserlöse an Drive Now zusammen. Somit konnte der Konzern in Summe 188 Millionen Euro an die Anteilseigner auskehren. Für den Gewinn aus 2018 belaufen sich die Schätzungen für die in 2019 auszahlbare Dividende im Durchschnitt auf 2,48 €. Dies entspräche bei den Vorzugsaktien einer attraktiven Dividendenrendite von ca. 4 %. Darüber hinaus kauft das Unternehmen in regelmäßigen Abständen eigene Aktien zurück.

Bewertung

Wie eingangs erwähnt, erscheint insbesondere die Vorzugsaktie von Sixt (für Anleger die auf Stimmrecht und S-Dax Notierung verzichten können) ein attraktives Chance Risiko Profil aufzuweisen. Anleger erhalten hier zudem eine 2 Cent höhere Dividende im Vergleich zu den Stämmen.

Für das laufende Geschäftsjahr 2019 belaufen sich die Schätzungen auf einen Gewinn pro Aktie von 5,31€. Bei einem Kurs von 63€ käme die Vorzugsaktie damit auf ein KGV von gerade einmal 11,8 für 2019. Kommendes Jahr würde dieses nach Schätzungen bereits auf 10,8 fallen. Auch auf Basis der Marktkapitalisierung zum Umsatz (1,18 in 2019) und dem Unternehmenswert im Verhältnis zum EBITDA (6,56 in 2019) ist das Unternehmen alles andere als teuer bewertet.

Dabei muss berücksichtigt werden, dass Sixt bereits seit einigen Geschäftsjahren zweistellig im Gewinn zulegt. Für das abgelaufene Jahr 2018 rechnet Sixt selbst mit einem Plus im Ergebnis vor Steuern zwischen 15 bis 20%. Das Ergebnis könnte sich somit auf bis zu 345 Millionen € belaufen. Ebenso soll der Umsatz das vorangegangene Geschäftsjahr deutlich übertreffen.

Vergleicht man Sixt mit den amerikanischen Konkurrenten klaffen deutliche Bewertungsunterschiede auf. So soll der amerikanische Konkurrent Lyft in der untersten Spanne mit über dem 8-fachen des Umsatzes bewertet an die Börse gehen. Dabei macht Lyft noch horrende Verluste wohingegen Sixt seit Jahrzehnten profitabel arbeitet.

„Wer beim Börsengang 1986 umgerechnet 5000 Euro investiert hätte, wäre jetzt Millionär“, Erich Sixt, CEO.

https://www.focus.de/finanzen/boerse/auto-sixt-verschmilzt-autovermietung-und-carsharing_id_10391243.htmlMeine persönliche Einschätzung

Die Sixt SE profitiert davon, dass im Konzern frühzeitig die Zeichen der Zeit erkannt wurden. So werden und wurden die Überschüsse seit Jahren in die IT-Infrastruktur und das Marketing investiert. Dies zahlt sich nun bereits seit längerem aus. So ist die Marke Sixt einerseits fast jedem Deutschen ein Begriff, andererseits erscheint die IT-Infrastruktur führend, was zuletzt durch den Verkauf der Anteile an Drive Now eindrucksvoll unter Beweis gestellt wurde.

Insgesamt erscheint mir die Aktie deutlich attraktiver als vergleichbare Unternehmen im Sektor der Mobilität. So operiert Sixt bereits seit einiger Zeit äußerst profitabel, auch bedingt durch deutlich geringere Fixkosten als diese z.B. bei klassischen Automobilherstellern auftreten. Ich persänlich sehe Sixt dabei als einen Gewinner der Mobilitätswende. Die etablierten Autohersteller dürften zukünftig harten Gegenwind zu spüren bekommen. Schon jetzt erachten es junge Erwachsene als nicht mehr notwendig einen eigenen Führerschein zu besitzen, geschweige denn ein eigenes Auto.

Sehr überzeugend empfinde ich zudem die konsequente Umsetzung der eigenen Ziele bei Sixt. So wurde eine Mobilitätsplattform angekündigt und nun überzeugend umgesetzt. In den nächsten 5 Jahren will Sixt in diese bis zu 100 Mio. Euro investieren.

Ob Sixt am Markt zukünftig eher als als IT-Unternehmen wahrgenommen wird, muss sich zeigen. Mit der Einführung der neuen Plattform über die App erfolgt der nächste logische Schritt. Clever erscheint mir im Zuge dessen, dass Sixt mit seiner Plattform aktiv die Kooperationen mit Partnern sucht. Diese Strategie dürfte das Ziel der weltweiten Expansion weiter befeuern (bisher ist man in 110 Ländern weltweit präsent) und für vermehrten Umsatz auf der Plattform sorgen.

Investoren profitieren beim Sixt Konzern offensichtlich von der aktionärsfreundlichen Unternehmenspolitik. So vereint der deutsche Marktführer (mit über 30 %) stetig steigende Gewinne und Dividenden mit einem umsichtigen Management. Bereits frühzeitig hat so Erich Sixt den Nachwuchs im Konzern integriert. Die Söhne bekleiden mittlerweile wichtige Führungspositionen im Vorstand.

Risiken könnten sich durch konjunkturelle Abschwächungen und einen komplexen und stark konkurrenzgetriebenen Markt der Mobilitätsdienstleistungen ergeben.

Abschließend die Frage an euch euch, liebe Leser: wie seht ihr die Sixt Aktie? Lasst es mich wissen und schreibt mir eure Meinung in die Kommentare oder direkt an kontakt@langfristanleger.net. Mein kostenloser Newsletter lässt sich hier beziehen, folgt mir auch gerne auf Twitter.

Quellen

https://about.sixt.com/websites/sixt_cc/German/2000/investor-relations.html#Aktien

http://www.equitystory.com/download/Companies/sixt/factsheet_271_german.pdf,

https://about.sixt.com/websites/sixt_cc/German/2999/news-details.html?newsID=1757357#news-EQS

https://de.statista.com/statistik/daten/studie/12131/umfrage/pkw-bestand-in-deutschland/

https://t3n.de/news/sixt-testet-seinen-carsharing-dienst-in-berlin-1145190/

http://www.equitystory.com/download/Companies/sixt/factsheet_271_german.pdf

https://www.onvista.de/news/lyft-boersengang-in-vorbereitung-wettrennen-mit-uber-eroeffnet-197699375

https://de.wikipedia.org/wiki/Sixt_SE

https://de.marketscreener.com/SIXT-SE-436599/fundamentals/

https://www.wallstreet-online.de/nachricht/11289902-egbert-prior-sixt-mobilitaetsplattform

https://www.aktienmitkopf.de/blog/podcasts/164-093-sixt-se-der-mobilitaets-it-konzern-in-der-analyse

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Sixt SE.

-

Sollten Anleger amerikanische Aktien übergewichten?

Die US Aktienindizes schneiden über längere Zeiträume deutlich besser ab als die deutschen und auch europäischen Pendants. Empfiehlt es sich also für eine bessere Rendite vermehrt in den USA zu investieren?

Bereits seit Jahrzehnten zeigt das BIP der Vereinigten Staaten ein stärkeres Wachstum als das europäische Pendant. Nicht umsonst entstammen 4 der 5 größten Unternehmen der Welt (nach Marktkapitalisierung) aus den USA. Dies sind die bekannten Techgiganten Microsoft, Apple, Amazon, Alphabet. Wohingegen die USA die Top 4 der 5 größten Unternehmen der Welt stellen (börsengelistet, nach Marktkapitalisierung) schaffen es aus Deutschland gerade 4 Unternehmen (SAP, Siemens, VW, Allianz) in die Top 100 (Stand Ende August 2018). Wie bekannt, sagt nun aber die Performance der Vergangenheit nur sehr bedingt etwas über die Performance der Zukunft aus. Wird sich dieser Trend in der Zukunft fortsetzen und wie sollten wir Anleger uns positionieren?

Performance Dow Jones (30 der größten Unternehmen der USA, rein preisgewichteter Index)

Zeit Kurs Perf. 1 Jahr 25.436,00PKT +2,19 % 3 Jahre 16.635,00PKT +56,25 % 5 Jahre 16.272,00PKT +59,73 % 10 Jahre 7.131,00PKT +264,49 % Performance S&P 500 (500 größte Unternehmen der USA nach Marktkapitalisierung gewichtet)

Zeit Kurs Perf. 1 Jahr 2.747,00PKT +1,63 % 3 Jahre 1.947,50PKT +43,35 % 5 Jahre 1.854,50PKT +50,54 % 10 Jahre 743,75PKT +275,36 % Performance DAX (30 größte Unternehmen Deutschlands nach Marktkapitalisierung gewichtet)

Zeit Kurs Perf. 1 Jahr 12.527,04PKT -7,87 % 3 Jahre 9.513,30PKT +21,31 % 5 Jahre 9.661,73PKT +19,45 % 10 Jahre 3.942,62PKT +192,72 % Quelle: wallstreet-online.de

Die Zahlen sprechen eine eindeutige Sprache. Über so ziemlichen jeden Zeitraum schlagen die amerikanischen die deutschen Indizes deutlich. Dies gilt auch für Zeiträume über 10 Jahre.

Wirtschaftswachstum und Mentalität in den USA

Um nun die Gründe für das stärkere Wachstum in den USA zu erfassen, macht es Sinn mit ganz Grundsätzlichem zu beginnen. Hier wäre an erster Stelle die amerikanische (Arbeits-)Mentalität zu nennen. Die Bedingungen für Arbeitnehmer in Deutschland dürften in den Vereinigten Staaten wohl als paradiesisch angesehen werden. So erfolgen Kündigungen in den USA gerne mal sehr kurzfristig. Auch sind Urlaubsansprüche bei weitem nicht so großzügig geregelt wie hierzulande. Dies führt zu einer sehr stark Performance getriebenen Arbeitskultur. Zu verdanken haben Arbeitnehmer in Deutschland diese Regelungen den seit jeher starken Gewerkschaften.

Doch nicht nur die Arbeitsmentalität (die in Deutschland unbestritten ebenfalls stark ausgeprägt ist) unterscheidet uns von den transatlantischen Freunden. So ist ganz grundsätzlich das Gründen von Unternehmen und das damit gleichzeitig einhergehende Eingehen gewisser Risiken deutlich anerkannter als beispielsweise in Deutschland. Dies liegt am Spirit innerhalb der Gesellschaft und dem Glauben an den „amerikanischen Traum“. So leben die Vereinigten Staaten seit jeher von Einwanderern aus aller Welt, die sich dem harten Wettbewerb stellen. Damit erklärt sich auch, dass die aktuell größten Unternehmen der Welt sprichwörtlich aus Garagen heraus gegründet wurden. Die Amerikaner waren schon jeher „early adopter“, sprich neuen Technologien sehr offen gegenüber. Die Folge sind eine Reihe von amerkanischen Erfolgsgeschichten (google, Apple, Microsoft, Amazon, Uber und viele mehr).

Trotz der im Vergleich deutlichen kürzeren Historie hat es die USA geschafft zur (nach BIP) führenden Volkswirtschaften weltweit aufzusteigen. Dabei übertrifft das BIP der USA sogar noch das der gesamten europäischen Binnenwirtschaft. Deutschland steht weltweit auf dem 4. Platz (Stand 2018). Die Amerikaner verdanken diesen Spitzenplatz auch einer außergewöhnlichen Konstanz. Selbst größere Krisen oder fragwürdige Präsidentschaftsentscheidungen konnten langfristig stets überwunden werden. Kein Wunder also, dass die deutschen Anleger sich an den amerikanischen Indizes orientieren. Schließt die Wall Street schwach, ziehen die deutschen Börsen am nächsten Handelstag morgens oft nach und eröffnen dann ebenfalls im Minus.

Aktionärskultur

Doch nicht nur die Einstellung zum Unternehmertum allgemein unterscheidet sich zu dem hierzulande. Ganz allgemein ist die Anlegerkultur in den USA nicht vergleichbar mit dem was wir aus Deutschland gewohnt sind. Das beginnt bereits bei der Aktionärsquote innerhalb der Bevölkerung. Nach einer Studie des dt. Aktieninstituts betrug der deutsche Bevölkerungsanteil der (Einzel-) Aktien hält in 2017 gerade einmal 7,7 %. In Kombination mit gehaltenen Fondsanteilen beträgt der Anteil insgesamt magere 15,7 %. Somit profitiert ein Großteil der deutschen Bevölkerung nicht am hiesigen Wirtschaftswachstum. Der Großteil der Bevölkerung legt seine Ersparnisse nach wie vor lieber auf das Festgeldkonto. In den USA zeigt sich ein vollkommen anderes Bild. Nach Angaben des dt. Aktieninstituts beträgt der Anteil an Aktionären in den Vereinigten Staaten stolze 56 % (Stand 2010).

Dies dürfte mehrere Gründe haben. Zum einen sind Aktien in Deutschland nach wie vor unpopulär und werden allzu oft als reine Spekulation abgetan. Zusätzlich wird in Europas größter Volkswirtschaft das Aktiensparen nicht nur nicht gefördert, ganz im Gegenteil werden z.B. Dividenden doppelt besteuert (einmal vom Unternehmen selbst und zusätzlich durch den Aktionär). Im Gegensatz dazu fördert die amerikanische Regierung gezielt die Altersvorsorge über Aktien. Im Rahmen der sogenannten 401 (k) Regel bekommen Arbeitnehmer die Möglichkeit, einen Teil ihres Gehalts steuerfrei (!) in unterschiedliche Finanzanlagen zu investieren. Diese können beispielsweise Aktien und Anleihen sein. In der Summe steht somit eine hoher Aktionärsanteil, Aktien zu halten ist in den USA ganz normal. Die amerikanischen Unternehmen stellen sich dabei seit jeher darauf mit einer starken Aktionärsorientierung ein. Wohingegen in Deutschland es teilweise so erscheint als wären Aktionäre ein notwendiges Übel zur Finanzierung des weiteren Wachstums des Unternehmens, steht in den USA der Aktionär an erster Stelle.

Dies spiegelt sich beispielsweise in der Dividendenpolitik wieder. In den USA sind zahlreiche sogenannte Dividendenaristokraten (Unternehmen die über 25 Jahre oder auch mehr konstant eine Dividende an ihre Aktionäre ausschütten) in den Indizes vertreten. Vereinzelt gibt es sogar Unternehmen die bereits seit 125 Jahren ununterbrochen an die Anteilseigner auszahlen. Aus Deutschland ist genau ein Unternehmen als sogenannter Dividendenaristokrat bekannt: die Fresenius aus Bad Homburg. Dabei leben in den USA viele Rentner unter anderem von den konstanten Ausschüttung sogenannter REITs. Viele Unternehmen in den USA bezahlen jedes Quartal eine Dividende. In Deutschland ist mir nicht ein einziges Unternehmen bekannt, welches mehrfach im Jahr ausschüttet. Betrachtet man die komplette EU, gibt es diese Unternehmen sehr vereinzelt (z.B. Unilever aus den Niederlanden).

Doch nicht nur beim Thema Dividenden zeigt sich der unterschiedliche Umgang mit den Aktionären. So weisen einige Investor Relations Webseiten deutscher Unternehmen, vornehm ausgedrückt, Optimierungspotenzial auf. In den USA veröffentlichen die Unternehmen dagegen SEC Filings, die für jedes Unternehmen gleich aufgebaut sind. Dadurch ist eine gute Vergleichbarkeit gewährleistet. Alle Veröffentlichungen sind dabei bequem über die Webiste https://www.sec.gov abrufbar. Die Unternehmen sind zusätzlich dazu verpflichtet einen ausführlichen Risikobericht über das eigene Unternehmen zu veröffentlichen, in welchem detailliert auf die möglichen Risiken eines Investments eingegangen wird. Vorbildlich wie ich finde.

Diversifizierung

Um sich nicht von einer bestimmten Wirtschaftsregion abhängig zu machen, empfiehlt es sich am Wachstum von anderen Volkswirtschaften zu profitieren. Heute ist dies, z.B. über ETFs, einfacher denn je. Durch dieses Vorgehen lassen sich auch potenzielle Währungsrisiken abfedern. Zwar sehe ich persönlich den Euro nicht ganz so kritisch wie ein Großteil der, oft selbsternannten Experten, die Strahlkraft des Dollars erreicht er jedoch nicht. Darüber hinaus erscheinen die europäischen Banken, was die Qualität der Bilanzen angeht, ihren amerikanischen Pendants angeht nicht gewachsen. So existiert in der Eurozone bereits seit Jahren faktisch eine Nullzinspolitik. Vielen Bankinstitute fällt es aktuell schwer aktuell noch Gewinne einzufahren, was sich in schwachen Eigenkapitalquoten widerspiegelt. Eine breite Finanz- und Wirtschaftskrise im Euroraum könnte einige Banken vor massive Probleme stellen.

Auch aus Gesichtspunkten der Diversifizierung scheint ein vermehrtes Investment, gerade in den Vereinigten Staaten, als sinnvoll. Sie als Leser dieses Blogs werden vermutlich zum überwiegenden Teil in Europa arbeiten und Ihr Geld verdienen. Auch eine Rente erhoffen Sie sich schlussendlich in Ihrer Wahlheimat. Der in der Behavioral Finance angwandte Begriff des Home Bias beschreibt dabei die Tendenz der Anleger Aktien aus den Heimatmärkten überproportional hoch zu gewichten. Besitzt der Arbeitnehmer zusätzlich ausschließlich Belegschaftsaktien oder eine hohe Gewichtung in selbigen, macht er sich komplett abhängig vom Wohl und Wehe einer Firma und einer speziellen Wirtschaftsregion.

Argumente für ein Investment in die heimischen Märkte

Was spricht dann überhaupt noch für eine stärkere Gewichtung im Heimatmarkt? Zum einen ist das Argument der (gefühlt) besseren Informationslage zu nennen. Dies betrifft zum einen die Sprache (sämtliche Unternehmensmeldungen und Studien zu Unternehmen müssen erstmal in der fremden Sprache lückenlos verstanden werden). Zum anderen denkt der hiesige Investor sich im eigenen Markt mit den Gegebenheiten besser auszukennen. Ob dies tatsächlich immer der Fall ist muss jeder Investor für sich selbst entscheiden.

Ebenso wird es für den durchschnittlichen Privatinvestor nicht möglich sein, Hauptversammlungen in den USA zu besuchen. Gerade bei diesen Besuchen lassen sich oftmals gute Eindrücke vom Unternehmen selbst sammeln, die Vorstände stehen darüber hinaus zu Fragen und Anträgen vor Ort zur Verfügung.

Nicht unerwähnt bleiben soll an dieser Stelle der starke deutsche Mittelstand. Leider sind jedoch viele der so genannte Hidden Champions und Weltmarktführer aus Deutschland (noch) nicht börsennotiert.

Für ein Investement in die heimischen und europäischen Märkte spricht zuletzt noch das hohe Bewertungsniveau der amerikanischen Aktien. Sowohl historisch als auch aktuell ist die breite Masse der amerikanischen Unternehmen, auf Basis der zukünftig zu erwartenden Gewinne, deutlich teurer als vergleichbare europäische Unternehmen. Somit müssten amerikanische Unternehmen auch zukünftig deutlich höhere Gewinne erzielen um die höheren Bewertungsniveaus zu rechtfertigen und im Vergleich eine höhere Performance zu ermöglichen.

Fazit

Auch wenn die Argumente klar für eine Übergewichtung in amerikanische Aktien sprechen, leite ich daraus für mich persönlich keinen Zwang zur Übergewichtung ab. Bei Investments in Einzelaktien sollte aus meiner Sicht immer der Investmentcase im Sinne einer Chancen Risiko Betrachtung Vorrang vor einer Indexzugehörigkeit der Aktie haben. Sprich: der einzelne Investmentfall ist wichtiger als die Tatsache aus welchem Land die Aktie kommt. Im Musterportfolio sind amerikanische Aktien derzeit mit ca. einem Drittel gewichtet (34,16 %).

Bei Investments in einen Index (z.B. über einen ETF) würde ich persönlich amerikanische Indizes klar übergewichten. Dies ist z.B. über den MSCI World Index (welcher selbst zu mehr als 50 % amerikanischen Aktien abbildet) oder direkt über den S&P 500 möglich. Aufgrund der genannten Voraussetzungen schätze ich auch die langfristigen Wachstumsperspektiven und damit die mögliche Rendite in den USA als höher ein.

Viele der Gründe dafür, dass die deutsche Aktienkultur der amerikanischen nachsteht sind hausgemacht. Zu begrüßen wäre ein stärkeres Bekenntnis der Politik zur heimischen Wirtschaft und zur Altersvorsorge über Aktien. So ist Deutschland aktuell eine der größten Volkswirtschaften der Welt, steuert aber auf ein massives Rentenproblem zu weil die Rentenbeiträge durch die Inflation de facto jedes Jahr weniger wert sind. Zusätzlich scheint sich die EU Wirtschaftszone aktuell durch eine nie dagewesene Regulierungsflut selbst im Weg zustehen.

Zu hoffen bleibt, dass die nachkommende jüngere Generation stärkeres Interesse am Thema Aktien entwickelt und somit die deutsche Anlegerkultur wiedererstarkt und mehr Leute die hervorragenden Unternehmen auf dem heimischen Kurszettel entdecken. Auch hier scheinen die Amerikaner aktuell die Nase vorne zu haben, spricht auch die demographische Entwicklung klar für die USA im Vergleich zu Europa.

Quellen

https://www.boersennews.de/markt/aktien/hoechste-marktkapitalisierung

https://www.boerse.de/boersenlexikon/401-k-Regelung

https://www.wallstreet-online.de/

https://de.wikipedia.org/wiki/Liste_der_L%C3%A4nder_nach_Bruttoinlandsprodukt

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen.Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

-

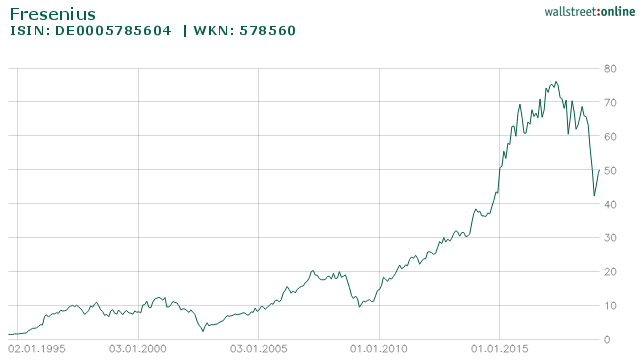

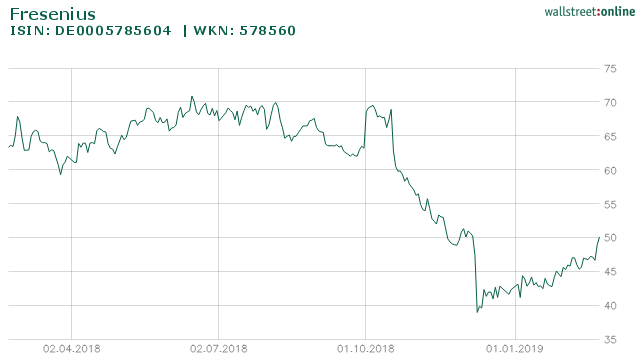

Fresenius überrascht positiv mit Zahlen – erneute Dividendenanhebung verkündet

Fresenius (WKN: 578560) hat gestern Zahlen für das Geschäftsjahr 2018 bekannt gegeben. Unter dem Strich stand für den international tätigen Gesundheitskonzern das 15. Rekordjahr in Folge und eine erneute Dividendenerhöhung, die 26. in Folge.

Für die Investoren sind die Zahlen insgesamt eine positive Nachricht, da sich der Gesundheitskonzern im Laufe des vergangenen Jahres von seinen mittelfristigen Zielen verabschieden musste. Der im hessischen Bad Homburg ansässige Gesundheitskonzern ist in den Geschäftsbereichen Fresenius Medial Care (weltweit führend bei der Dialyse), Fresenius Helios (Europas größte private Klinik Gruppe), Fresnius Kabi (Hersteller von lebensnotwendigen Medikamten für chronisch Kranke) und Fresenius Vamed (Managementgeschäft von Gesundheitseinrichtungen) aktiv. Im Rahmen der Präsentation der Zahlen wurden auch die Ziele für 2019 bestätigt. Der zu Fresenius gehörige Dialysespezialist FMC gab zudem ein Aktienrückkaufprogramm bekannt.

Die Zahlen im Detail

- Umsatzanstieg: +2 % (währungsbereinigt +6%, organisch: 4 %) auf 33,5 Mrd.

- EBIT: -4% (währungsbereinigt -1%) auf 4,561 Mrd.

- EBIT-Marge: 13,6 % (2017: 14,5 %).

- Ergebnis je Aktie +12 % (vor Sondereinflüssen und nach Bereinigungen) auf 3,65 € (2017: 3,27 €)

- Eigenkapitalquote: 44,1 %

- Verschuldungsgrad zum 31. 12 2018: 2,71

- Investitionen in 2018 von 6 % des Umsatzes in Sachanlagen.

- Dividende für GJ 2018: 0,80 € (+7 %)

Die Fresenius Aktie seit der Erstnotiz

Quelle: wallstreet-online.de Fresenius Anzahl Aktien Kurs Marktkapitalisierung Quelle: https://www.fresenius.de/basisdaten 556.227.204 50,00 € 27 811 Mio. €

Der Ausblick

Für das Geschäftsjahr 2019 gibt Fresenius einen Zuwachs im Umsatz zwischen 3 und 6 % vor (währungsbereinigt). Dabei soll das Konzernergebnis auf dem Vorjahresniveau verharren. Nichtsdestotrotz soll auch in 2019 die Dividende erneut erhöht werden.

Besonders interessant sind dabei aber die mittelfristigen Ziele für 2020 bis 2023. Das durchschnittliche organische Umsatzwachstum (Compound Annual Growth Rate) soll zwischen 4 und 7 % liegen. Gleichzeitig soll das Ergebnis organisch auf eine Spanne zwischen 5 und 9 % zulegen. Damit würde sich Fresenius wieder den starken Wachstumsraten der Vergangenheit annähern.

„2018 war kein einfaches, aber dennoch wieder ein erfolgreiches Jahr für Fresenius. Wir haben unser medizinisches Angebot weiterentwickelt, wir haben erneut Umsätze und Gewinne gesteigert. 2019 machen wir zu einem Jahr der Investitionen, etwa in Wachstumsfelder wie Heimdialyse, Biosimilars oder neue Service- und Therapieangebote rund um das Krankenhaus. Wir wollen noch mehr Patienten noch besser behandeln und auf dieser Grundlage weiterhin kräftig wachsen. Das spiegeln auch unsere anspruchsvollen Mittelfrist-Ziele wider.“

Quelle: https://www.fresenius.de/investoren

(Stephan Sturm, Vorsitzender des Vorstands)Bewertung