Blog

-

Interessante deutsche Nebenwerte für 2019- Teil 4 – MBB SE

Die inhabergeführte Industrieholding MBB (Messerschmitt-Bölkow-Blohm) SE, mit Sitz in Berlin, ist seit 2008 an der Börse gelistet und konnte sich im Wert in dieser Zeit mehr als verzehnfachen. Dabei liegt der Fokus der Beteiligungen der MBB SE (WKN: A0ETBQ) primär auf Technologie- und Ingenieurunternehmen.

Chancen

Offensichtlich führte dieses Know-How zu einem echten Wettbewerbsvorteil, konnte das Team rund um die CEOs und Gründer Gert-Maria Freimuth (Vorsitzender des Verwaltungsrats) und Dr. Christof Nesemeier (CEO) Gewinne und Umsätze der Holding um über 20% pro Jahr steigern. So gelang es von 37 Mio. EUR auf einen erwarteten Umsatz (in 2018) von über 500 Mio. EUR zu wachsen.

Die Langfristplanung setzt dabei durch organisches und anorganisches Wachstum (durch Zukäufe) ein Ziel von 750 Mio. Umsatz bis 2020 auf die Agenda. Gelingen soll dies durch unabhängig, selbstständig funktionierende Unternehmen mit hoher Technologiekompetenz.

MBB SE Anzahl Aktien Streubesitz Erstnotiz Börsenplätze Quelle:

mbb.com6.600.000 35,2 % 20.06.2008 XETRA, Frankfurt u.a. Entwicklung der MBB Aktie auf 1- Jahressicht

Quelle: www.wallstreet-online.deDie Geschäfte der Beteiligungen liefen dabei in 2018 hervorragend, so ist den 9-Monatszahlen ein Zuwachs im Umsatz von 32,0 % auf 372,8 Mio. EUR sowie eine Steigerung des bereinigte EBITDA von 44,4 % auf 39,8 Mio. EUR zu entnehmen.

Zum Portfolio der MBB SE gehören aktuell 6 Unternehmen: Aumann (Elektromobilität) / börsennotiert, Delignit (Werkstoffe) / börsennotiert, DTS IT (Cyber Security), Hanke Tissue (Tissueprodukte), Obo Werke (Produkte für den Modellbau), CT Formpolster (Polyurethan Weichschäume).

Besondere Chancen bieten aktuell speziell auch die exorbitanten Cash Reserven der Holding (ca. 292 Mio. EUR), die auf ein geeignetes Übernahmeziel warten. Dabei kauft die MBB SE (im Gegensatz zu dem bereits hier vorgestellten Beteiligungsunternehmen Aurelius) keine Unternehmen in Schieflage, sondern Unternehmen mit stabilem Geschäftsmodell. Diese werden dann durch Nutzung des vorhandenen Know-Hows weiterentwickelt oder durch geschickte Zukäufe ergänzt (sogenannte “Add-ons”).

Dabei spielen den Berlinern die zuletzt gesunkenen Bewertungen an der Börse in die Karten. Da nicht jeder Unternehmenskauf per se wertschöpfend sein muss (schließlich fließt im Gegenzug Geld aus der Holding), müssen die potenziellen Ziele weiter entwickelbar sein und über Reserven verfügen, die zu heben sind.

Interessant erscheint mir insbesondere auch die Beteiligung am Cyber Security Spezialisten DTS, der zweistellig wächst. In dieser Branche wird dabei für Unternehmen mit vergleichbarem Geschäftsmodell oft ein Vielfaches des Umsatzes bezahlt (z.B. notiert Secunet mit mehr als dem 3-fachen des Umsatzes). Bei 50 Mio. Umsätzen in 2018, könnte so ein Gegenwert von 100 Mio. EUR für die Beteiligung DTS stehen.

Dividende

Die Dividendenpolitik der MBB SE kann als äußerst stabil und langfristig ausgerichtet bezeichnet werden. In 2018 wurden 1,32 EUR pro Anteilsschein ausgeschüttet. Diese Dividende setzte sich aus einer Basisdividende (2018:0,66 EUR) und eine Sonderdividende in gleicher Höhe zusammen.

Dabei handelte es sich um die achte Erhöhung in Folge. Von 0,10 EUR in 2007 bis 1,32 EUR in 2018 hat sich die Dividende somit mehr als verdreizehnfacht. Die CAGR (Wachstumsrate) der Dividende beträgt seit 2017 so 19 % jährlich (Sonderdividende nicht mit eingerechnet).

Risiken

Als Holding mit starken Industrieschwerpunkt ist die MBB SE deutlich von der konjunkturellen Entwicklung abhängig. Eine entsprechend schwache Konjunktur würde sich erst im Auftragsvolumen und anschließend in den Umsätzen und Erlösen spürbar machen.

Gleichzeitig liegt in der Chance (mit der Beteilung am E-Mobilitäts-Zulieferer Aumann) auch mögliche Risiken begründet. So ist Aumann ebenfalls stark konjunktursensibel, auch wenn die Firma nicht ausschließlich für den Automobilsektor produziert (sondern auch im Bereich Luft- und Raumfahrt, Schienenverkehr und Verbraucherelektronik).

Ein zusätzliches Risiko könnte zudem eine verfehlte Akquisition für das Portfolio darstellen. Dagegen spricht allerdings der Track Record des aktuellen Managements.

Entwicklung der MBB Aktie auf Sicht von 12 Jahren

Quelle: www.wallstreet-online.de

Bewertung

Bei der Bewertung der Holding fällt ins Auge, dass die zwei börsennotierten Beteiligungen Delignit und Aumann sowie das vorhandene Cash bereits die aktuelle Marktkapitalisierung abdecken. “Umsonst” erhält man sozusagen die restlichen vier Beteiligungen DTS IT (Cyber Security), Hanke Tissue (Tissueprodukte), Obo Werke (Produkte für den Modellbau) und CT Formpolster. Dabei könnte alleine die Beteiligung an DTS über 100 Mio. € wert sein.

MBB SE (Stand 05.02.2019) Kurs 82,00 EUR Anzahl der Aktien 6,60 Mio. Market Cap 541,20 Mio. EUR Delignit (Stand 05.02.2019) Kurs 7,25 EUR Anzahl Aktien 8,19 Mio. Market Cap 59,40 Mio. EUR MBB Anteil: 76,08 % 45,19 Mio. EUR Aumann (Stand 05.02.2019) Kurs 34,15 EUR Anzahl Aktien 15,25 Mio. Market Cap 520,78 Mio. EUR Anteil MBB SE: 38 % 197,89 Mio. EUR SUMME (Stand 05.02.2019) Anteil an Aumann 198 Mio. EUR Anteil an Delignit 45 Mio. EUR Cash 292 Mio. EUR Gesamt 535 Mio. EUR Quelle: wallstreet-online.de

Fazit

Die MBB SE erfüllt aus meiner Sicht wichtige Investmentkriterien. So ist die inhabergeführte Holding zu großen Teil noch in den Händen des Managements welches einen klaren langfristigen Investmentansatz verfolgt. Die Kapitalallokation funktioniert dabei hervorragend und generiert einen hohen Shareholder Value. Aktuell scheint man sich, trotz hohen Cashbestand, zu keiner Übernahme drängen zu lassen, sondern sondiert weiterhin aufmerksam den Markt.

Die Holding scheint dabei aktuell mit einem Abschlag auf den NAV zu notieren. So stehen alleine die beiden börsennotierten Beteiligungen Aumann und Delignit sowie der Cashbestand für die aktuelle Bewertung an der Börse.

Die Beteiligungen der MBB sind zudem aussichtsreichen Geschäftsbereichen zuzurechnen. So agieren die Unternehmen der MBB SE Holding erfolgreich in den Bereichen Cyber Security, Elektromobilität, Automation und ökologischen Werkstoffen.

Risiken ergeben sich unter anderem durch die konjunkturelle Abhängigkeit.

Quellen:

- https://www.mbb.com/investor-relations/finanzberichte.html

- https://www.mbb.com/

- https://www.wallstreet-online.de/nachricht/11196591-250-mio-cash-security-anbieter-aumann-delignit-portolio-mbb

- https://www.finanzen.net

- www.marketscreener.com

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit keine Aktien der MBB SE.

-

Die ersten 10.000 Besucher – Ich sage Danke!

Liebe Leser, ich durfte heute den 10.000sten Besucher auf dieser Website willkommen heißen. Persönlich freue ich mich über den gelungenen Start.

Investieren und die Berichterstattung darüber verstehe ich dabei mehr als ein Marathon wie ein Sprint. In diesem Sinne können Sie sich die nächsten Wochen über weitere Analysen und Berichte freuen – ganz im Stile der bereits erschienenen Artikel. Dabei wird sich weiterhin alles um seriöse Langfristinvestments drehen.

Mich haben die letzten Tage viele inhaltliche Fragen erreicht, die ich gerne beantworte. Bitte nutzen Sie dafür jederzeit gerne die Kommentarfunktionen auf dieser Seite. So können mehr Leser von den Diskussionen profitieren.

Ganz wichtig ist für mich an dieser Stelle nochmal auf die Rechtlichen Hinweise, Datenschutzerklärung und Impressum hinzuweisen. Ebenso bitte ich darum jederzeit meine Transparenzhinweise, den Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte zu beachten.

In diesem Sinne: bleiben Sie am Ball.

-

Nebenwerte-Jahresfavoriten 2019: 3. Aktienanalyse DEFAMA AG – zweistellige Rendite mit Fachmarktzentren ?

Die 2014 gegründete Deutsche Fachmarkt AG (WKN: A13SUL) gehört hierzulande zur Kategorie der noch relativ unbekannten Nebenwerte. Wenig verwunderlich, bringt es das Immobilienunternehmen mit Fokus auf kleine Einzelhandelsobjekte doch gerade mal auf eine Marktkapitalisierung von knapp 50 Millionen Euro. Die Defama AG widmet sich dabei einem absoluten Nischenbereich: Fachmarktzentren in kleinen und mittleren Städten. Lassen sich mit diesem Geschäftsmodell langfristig attraktive Renditen erzielen?

Investmentcase

Diese Fachmarktzentren, eine Ansammlung von Einzelhandelsgeschäften aus verschiedenen Branchen, sind dabei hauptsächlich in Nord- und Ostdeutschland angesiedelt. Der Fokus speziell auf diesen Bereich hat dabei durchaus seinen Hintergrund. Objekte dieser Größenordnung (1-5 Mio Euro) sind für die meisten institutionelle Investoren schlicht zu klein und somit uninteressant. Und wo weniger Nachfrage, da gesetzmäßig niedrigere Preise. Die Defama erwirbt Fachmarktzentren ebenso nur dann, falls eine zweistellige Nettomietrendite erzielt werden kann. Langfristig ist das erklärte Ziel der in Berlin ansässigen AG, das Portfolio sukzessive weiter aufzubauen und zu einem der größten Bestandshalter von kleinen Fachmarktzentren in Deutschland zu werden.

Referenzkurs Defama Anzahl Aktien in Mio. Market Cap in Mio. Börsensegment Streubesitz 12,90 € 3.900.000 50.310.000

m:access der Börse München (Hauptbörse), XETRA, Frankfurt, Düsseldorf, Berlin61 % Quellen: http://defama.de Chancen

Mit dem rasanten Aufbau des Portfolios (aktuell 30 Objekte) seit Gründung in 2014, scheint die wichtige Voraussetzung, ein erfolgreicher Track Record, durch das aktuelle Management erfüllt. Dies Käufe wurden dabei unter den selbst auferlegten Konditionen getätigt (Kauf von Objekten zu maximal neunfacher Jahresnettomiete).

Betrachtet man also die jüngste Historie der Defama, sieht man eine schöne, sukzessive Steigerung der Umsätze und Gewinne, was dem funktionierenden Geschäftsmodell geschuldet ist:

Entwicklung Defama AG in Mio. € (Quelle: marketscreener.com)

2016 2017 2018 2019 2020 Umsätze 3,44 5,83 8,65 11,4 13,4 Gewinn je Aktie – 0,38 0,48 0,66 1,40 Dividende pro Aktie 0,20 0,34 0,41 0,51 0,59 Management

Für die zuletzt rasante Entwicklung zeigt sich in erster Linie CEO Matthias Schrade verantwortlich. Umso erfreulicher in diesem Zusammenhang die Nachricht, dass dieser jüngst seinen Vertrag um weitere 5 Jahre bis 2024 verlängert hat (ebenso wie der Aufsichtsrat). Ebenso verspricht sein hoher Anteil (aktuell 32 %) am Unternehmen ein hohe Identifikation mit selbigem ebenso wie ein Interesse an langfristig ausgerichtetem Handeln innerhalb der AG. Darüber hinaus waren in den letzten Monat einige Insiderkäufe durch Herrn Schrade zu verzeichnen.

Große Chancen liegen in der Natur des Geschäftsmodells der Defama begründet. Dieses ist zum einen gut plan- und skalierbar (aufgrund der Vielzahl an möglichen Objekten die jährlich hinzu gekauft werden können) als auch defensiv und wenig zyklisch. So wundert es auch nicht, dass die Defama von den jüngsten Turbulenzen an den Börsen nahezu vollständig verschont wurde.

Doch wie stößt das Team um Herrn Schrade auf neue Objekte und welche Kriterien müssen diese, wie eingangs erwähnt, erfüllen? Beim Scann potentieller Ziele wird im Vorfeld zum einen darauf geachtet, dass mindestens zwei bonitätsstarke Filialisten als Ankermieter an Bord sind und diese mit überdurchschnittlich langen Mietverträgen ausgestattet sind. Es wird eine langfristige Vollvermietung der Immobilien angestrebt (aktuell liegt die Vermietungsquote bei erfreulichen 96 %). Darüber hinaus können 80 % der Mieteinnahmem bonitätsstarken Filialisten zugerechnet werden. Ferner achtet das Mangement auf eine breite Streuung der Vermieter. Kein Mietvertrag zeichnet sich für mehr als 4 % der Gesamterträge aus, ebenso kommen die „Top 5“‐Mietverträge zusammen auf nur 13% der gesamten Mieteinnahmen. All diese Maßnahmen reduzieren das Risiko von Mietausfällen drastisch.

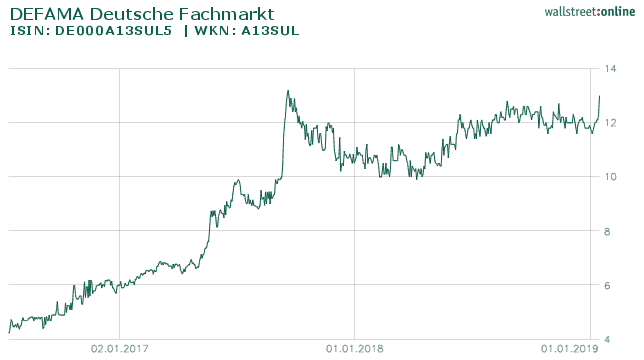

Entwicklung der Defama AG an der Börse

Quelle: wallstreet:online Von Anfang bis Ende 2017 hat sich der Aktienkurs aufgrund des rasanten Wachstums verdoppelt. Seitdem läuft er seitwärts.

Blickt man nun etwas in die Zukunft, liegen die Pläne von Herrn Schrade, laut jüngst getätigten Aussagen im „Nebenwerte Journal“, darin, innerhalb der nächsten 3 – 5 Jahren das Portfolio um Objekte in der Größenordnung von 80 – 100 Mio € zu ergänzen. Zur Verdeutlichung dieses strammen Wachstumskurses: das aktuelle Portfolio hat in 2018 die 100 Millionen € Marke geknackt.

“ Eine feste Zielgröße gibt es bei uns nicht. Wir wollen fünf bis acht Objekte pro Jahr erwerben.“

Herr Schrade im „Nebenwerte Joournal 11/2018“ auf die Frage nach einer Zielgröße für das PortfolioDie Defama versteht sich dabei als langfristiger Bestandshalter von Objekten (Stichwort: Buy and Build). Dabei tilgt die AG im Schnitt mit knapp 5 % jährlich. Die Mietrendite liegt aber bei über 10 %. Durch die daraus resultierende Differenz entsteht ein attraktiver Gewinn.

Eine Ausnahme zu der sonstigen Buy and Build Strategie bildet das Objekt Radeberg. Für dieses wurde erst ein Umbau in Höhe von (voraussichtlich) 8,5 Millionen Euro genehmigt. Mit erfolgreichem Abschluss, sollen sich die Mieteinnahmen im Zuge dessen von jährlich 0,76 Millionen Euro auf dann 1,3 Millionen Euro erhöhen. Anschließend soll das Einkaufszentrum Radeberg verkauft werden. Interessenten soll es hierfür bereits geben. Im Raum steht hierfür ein Gewinn im einstelligen Millionenbereich (voraussichtlich 6 – 10 Mio. Euro).

Die Dividende

Aktionäre der Defama können sich über eine attraktive Dividendenpolitik freuen. Bereits letztes Jahr betrug die Ausschüttung 0,34 € je Anteilsschein. Für die Ausschüttung des Gewinns aus 2018 ist eine weitere „deutliche“ Erhöhung geplant. Die Schätzungen der Analysten belaufen sich dabei auf 0,41 € was eine Rendite von ca. 3,14 % und Steigerung der Dividende um 20 % bedeuten würde.

Dabei schüttet die AG circa 80 % des HGB Ergebnisses und 40 – 50 % des FFO aus. Dieser Kurs soll beibehalten werden. Das stramme Wachstum und die langfristigen positiven Effekte der sich reduzierenden Verschuldung erlauben über Jahre eine attraktive Dividendenpolitik. Damit erhält der Investor bereits jetzt eine lohnenswerte Ausschüttung und kann sich langfristig, dank steigenden Mieteinnahmen, auf weitere Erhöhungen freuen. Die Ausschüttungen sind dabei (im Gegensatz zu zyklischen Unternehmen anderer Branchen), dank langfristiger Mietverträge, als stabil anzusehen.

Risiken

Wenn es um Risiken im Geschäftsmodell geht kommt dem kritischen Investor wohl als erstes die rasant aufkommende Konkurrenz für den stationären Handel durch den Online-Handel in den Sinn. Und das nicht zu Unrecht. Amazon revolutioniert bereits seit Jahren den Einzelhandel in drastischem Umfang. Immer mehr stationäre Händler müssen im Zuge dessen ihre Filialen aufgeben. Wieso dann überhaupt in Fachmarktzentren investieren, fragt sich nun vielleicht der ein oder andere geneigte Leser.

Die Defama AG konzentriert sich in ihrer Strategie auf regionale Nahversorgungszentren in größtenteils ländlichen Gegenden. Diese dürften auch zukünftig, und trotz Online-Konkurrenz gefragt bleiben. So sind fast 50 % der Mieter der Defama dem Bereich Lebensmittelhandel zuzuordnen. Ob Lebensmittel Lieferdienste in ländlichen Regionen jemals überhaupt eine ernsthafte Konkurrenz darstellen werden bleibt abzuwarten. Ebenso ob auf dem Land mit diesem Geschäftsmodell überhaupt eine auskömmliche Marge zu erzielen ist.

Schlussendlich wird es auch weiterhin ein Grundbedürfnis vieler Menschen sein, selbst in den Supermarkt um die Ecke zu gehen, die Ware vor Ort selbst auszusuchen und vielleicht auch eine soziale Komponente mit dem Besuch zu verbinden.

Weitere 8 % der Mieter der Defama sind darüber hinaus konjunkturunabhängige Filialisten. Ich sehe somit, aufgrund des speziellen Fokus der Defama, keine Bedrohung des Geschäftsmodells auf absehbare Zeit.

Ein weiteres Risiko, das einem Investor ob des hohen Anteils der FK-Finanzierung in der AG in den Sinn kommt, sind steigende Zinsen. Dazu muss beachtet werden, dass sich die Defama über regionale Banken und Sparkassen finanziert. Durch den regionalen Fokus besitzen diese Bankinstitute in der Regel eine gute Expertise über die Begebenheiten und Objekte vor. Zusätzlich diversifiziert die Defama auch hier innerhalb der Bankfinanzierungen (so macht keine Bank mehr als 20 % der kompletten Verschuldung aus). Der durchschnittliche Zinssatz beträgt 2,44 % und die durchschnittliche Zinsbindung 8 Jahre.

Diese Konditionen gewähren eine attraktive Finanzierung auf Jahre (die ersten Finanzierungen laufen dabei erst in 2025 aus). Dies ist deshalb so wichtig, da Bankverbindlichkeiten aktuell stattliche 57,5 Mio Euro ausmachen (Stand November 2018). Nichtsdestotrotz würden langfristig hohe Zinsen am Geschäftsmodell nicht spurlos vorbeigehen. Dieses Szenario ist nach aktuellem Stand jedoch nicht absehbar. Zudem würde, bis dahin, die verbliebene Restschuld in der AG bereits deutlich gesunken sein. Des Weiteren bedeuten steigende Zinsen in der Regel auch sinkende Kaufpreise für Immobilien was wiederum diesen Effekt abmildern würde.

Ein weiteres Risiko für jedes Unternehmen ist selbstredend potenzielle Konkurrenz. Wie also steht es mit Nachahmern? Wie eingangs beschrieben, ist der Vorteil der Defama dabei die Fokussierung auf kleine Objekte. In dieser Nische ist die Konkurrenz aufgrund der für Mitbewerber oft „zu kleinen“ Objekte aktuell gering. Konkurrenten gibt es dennoch. Direkter Wettbewerber ist beispielsweise die Deutsche Konsum Reit (aktuell jedoch nach Kapitalisierung deutlich größer). Das potenziell zu bespielende Feld an potentiellen Kaufobjekten erlaubt aktuell jedoch eine Koexistenz beider Unternehmen.

Bewertung

Eine geeignete Form der Bewertung, für ein Immobilienbestandshalter wie die Defama, ist auf die Funds From Operations (FFO) abzuzielen. Die vielen Anlegern bekannte Betrachtung nach dem KGV ist hier nicht zielführend. Aktuell ist die Defama in etwa mit dem 10-fachen des FFO bewertet (bei Schätzungen eines FFO von 1,30 € in 2019). Interessant ist, dass die Peergroup dabei teilweise deutlich höher bewertet ist. Dies bedeutet auch: sollte (Konjunktiv!) die Defama einmal übernommen werden (was aktuell jedoch nicht auf Agenda stehen dürfte) dürfte dies zu deutlich höheren Multiplen (und somit Preisen) als den aktuellen geschehen. Dabei ist besonders hervorzuheben, dass die Defama konservativ nach dem HGB bilanziert. Die AG nimmt darüber hinaus planmäßige Abschreibungen auf die Objekte vor. Diese Herangehensweise ist speziell in Krisenzeiten sehr positiv zu bewerten, da sich in diesen speziell zeigt wie stabil die eigene Bilanz ist.

Beeindruckend ist das aktuelle rasante Wachstum der AG. Die 9-Monatszahlen konnten in 2018 gegenüber 2017 deutlich gesteigert werden:

Zuwachs 09/2017 auf 09/ 2018 Zuwachs Portfoliwert + 48 % Umsatz + 58 % Nettoergebnis + 35 % FFO + 47 % Anhand dieser Wachstumsraten erscheint mir die aktuelle Bewertung der Defama als zu niedrig. So ist abzusehen, auf Basis der Anzahl an potentiellen Objekte, dass die Defama auch zukünftig zweistellig wachsen kann. Durch den laufenden Mittelzufluss und den Verkauf des Objekts Radeberg stehen für den Wachstumskurs dafür ausreichend finanzielle Mittel bereit. Somit dürfte die zuletzt durchgeführt Kapitalerhöhung um 10 % auf längere Sicht die letzte gewesen sein.

Sollten sich diese Wachstumspläne erfüllen und gelingt die angepeilte Steigerung des FFO auf 2 €, müsste die Aktie mindestens bei 20 €, oder fairerweise eher Richtung 30 € stehen, was auf dem aktuellen Niveau mehr als eine Verdoppelung bedeuten würde. Für die Berechnung wird ein FFO Multiple von 15 unterstellt und zudem einen weiterer dynamischer Wachstumskurs.

Die Verschuldung der Defama AG ist, wie bereits erwähnt, üppig, relativiert sich aber dadurch, dass es sich um ein Unternehmen der Immobilienbranche handelt. In dieser ist es üblich durch ausreichende Aufnahme von Fremdkapital eine „Hebelwirkung“ zu erzielen. Dies gelingt der Defama durch die langfristige gesicherten günstigen Zinskonditionen.

Fazit

Auf dem aktuellen Niveau von 12,90 € bietet die Defama AG für mich ein attraktives Chance-Risiko Verhältnis. Das Geschäftsmodell ist simpel wie genial gleichzeitig. So liegt aus meiner Sicht eine Kombination aus geringem Risiko ob des konjunkturunabhängigen Geschäftsmodells bei gleichzeitigen starkem Wachstum vor. Erfreulich aus Sicht der Aktionäre ist zudem die hohe Transparenz sowie die schlanken Strukturen im Unternehmen.

Die Aktie erscheint mir anhand des robusten zweistelligen Wachstums als zu niedrig bewertet. Aktuell stehe eine Bewertung auf Basis eines 10-fachen 2019er FFO Multiples. Die Bewertung der direkten Peer Group erfolgt teilweise zu 20-er Multiplen. Unter der Bedingung, dass das starke Wachstum aufrecht erhalten wird, erscheint mir eine Bewertung zum 15-fachen FFO fair. Damit müsste der Kurs Ende 2019 bei geschätzten 1,30 FFO bei dann 19,50 € stehen.

Meine langfristige Zielrendite: 15-20 % p.a.

Für 2019 plane ich, einen stabilen Gesamtmarkt vorausgesetzt, mit 20 % Rendite (3-4 % Dividende + mind. 15 % Kurszuwachs) und langfristig mit einer Zielrendite von 15 % p.a. Diese setzt sich dabei aus 5 % Dividende und 10 % CAGR („Compound Annual Growth Rate“) des FFOs zusammen. Die Defama AG befindet sich in meinem Portfolio.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als ertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bei der Defama AG handelt es sich um einen Small Cap. Es empfiehlt sich dringend mit Limits zu arbeiten. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Der Autor hält derzeit Aktien der Defama AG.

Quellen

www.defama.de

www.marketscreener.com

https://www.wallstreet-online.de/

https://www.nebenwerte-journal.de/image/pdf/Titel%20Defama_112018.pdf

https://www.wallstreet-online.de/

-

Aurelius: attraktive Dividendenrendite, ist die Aktie ein Kauf?

Die Münchner Beteiligungsgesellschaft Aurelius Equity Opportunities SE & Co. KGaA (WKN: A0JK2A) mit Sitz in Grünwald blickt auf ein mehr als durchwachsenes Jahr 2018 an der Börse zurück. Unter dem Strich steht auf 1-Jahressicht ein Minus von gut 45 %, damit notiert die Aktie wieder auf dem Niveau von zuletzt 2015. Die Frage die sich jeder Investor nun stellen muss: inwiefern spiegelt der Aktienkurs dabei die tatsächliche Unternehmensentwicklung wieder und sehen wir nun günstige Einstiegskurse?

Investmentcase

Aurelius ist bekannt als europaweit aktive Investmentgruppe. Dabei unterteilt sich die Gesammtgruppe auf fünf Bereiche: die börsennotierte Aurelius Equity Opportunities SE & Co. KGaA, die Aurelius Wachstumskapital SE & CO. KG, die Aurelius Real Estate Opportunities, die Aurelius Finance Company, sowie die gemeinnützige Aurelius Refugee Initiative e.V.

Diese Analyse behandelt die börsennotierte Aurelius Equity Opportunities SE & Co. KGaA, um die es im Folgenden gehen wird:

Referenzkurs Aurelius Anzahl Aktien in Mio. Market Cap in Mio. Börsensegment 30,78 € 30.769.944 947.098.876,32 m:access (Freiverkehr) der Börse München Quellen: aureliusinvest.de Chancen

Die Chancen bei Beteiligungsgesellschaften im Allgemeinen, und Aurelius im Speziellen, liegen zu großen Teilen in den Fähigkeiten des Managements. Stichwörter für eine erfolgreiche Unternehmensausrichtung sind hier Kapitalallokation, Strategie und langfristig ausgerichtetes Denken.

Diese Fähigkeiten scheint das Management um Aurelius zu beherrschen, zumindest zeugt der beeindruckende Track Record davon. Nach dem Börsengang in 2006 gelang es innerhalb der Holding Umsätze sowie Ergebnisse sukzessive zu steigern, es entstand die heutzutage mit knapp einer Milliarde kapitalisierte Beteilgungsgesellschaft. Dies geschah größtenteils unter der gleichen erfolgreichen Besetzung: Dr. Dirk Markus und Gert Pukert, mit Unterstützung, bewiesen eine beeindruckende Managementleistung. Die Zahlen sprechen dabei eine eindeutige Sprache:

Entwicklung Umsatzerlöse Aurelius in Mio. € (Quelle: finanzen.net)

2011 2012 2013 2014 2015 2016 2017 2018 1.141,51 1.275,91 1.455,49 1.531,78 2.013,26 2.573,25 3.353,55 ca. 4.000,00 Das Geschäftsmodell von Aurelius basiert dabei im Grunde auf dem Kauf und späteren Verkauf von Unternehmen. Der Fokus liegt dabei auf Unternehmen die kurzfristig in Schwierigkeiten geraten sind. Dabei können verschlafene Nachfolgeregelungen ebenso wie Managementfehler (falsche Ausrichtung, mangelnde Kostenkontrolle etc.) eine Rolle spielen. Die Kunst ist es dabei, Unternehmen zu finden die weder „zu krank“ noch „zu gesund“ sind. Zu kranke Unternehmen könnten unter Umständen nicht mehr erfolgreich restrukturiert werden. Zu gesunde Unternehmen hingegen wären zu teuer im Einkauf und somit wäre die zu erzielende Rendite nicht attraktiv genug. Aurelius „scannt“ dabei jedes Jahr hunderte von möglichen Übernahmezielen verschiedenster Branchen von denen dann einige wenige tatsächlich gekauft werden. Dabei spielt der Auswahlprozess die entscheidende Rolle für den späteren Erfolg. Die schlussendlich getätigten Übernahmen erfolgen in der Regel zu einem sehr niedrigen Preis, oftmals im niedrigen einstelligen oder zweistelligen Millionenbereich oder auch für noch weniger Geld. Teilweise bekommt Aurelius dabei sogar noch ein Mitgift on top (sogenannte Bargain Purchases die bei der Kapitalkonsolidierung entstehen).

Gelingt es Aurelius dann die Unternehmen erfolgreich zu sanieren und an einen Interessenten zu verkaufen, schafft es das Mangement regelmäßig ein attraktives Cash-Multiple auf das dafür eingesetzte Kapital zu erzielen. In der Regel beträgt dieses den Faktor 9. Aurelius erzielt folglich das 9-fache des Einsatzes um das Unternehmen zu erwerben und auf Profit zu trimmen. Diese Expertise in der Restrukturierung brachte dem Unternehmen dabei schon mehrfach Auszeichnungen ein (zuletzt 2017 u.a. den „Private Equity Turnaround of the Year Award“). Aurelius ist dabei nicht gezwungen sämtliche erfolgreichen Sanierungen aus dem Portfolio zu verkaufen. Ebenso denkbar ist es, Cashflow positive Unternehmen einfach als Beteiligung zu behalten und dabei als eine Art Holding zu operieren.

Portfolio Zu- und Abgänge

Apropos Holding: Chancen ergeben sich selbstredend primär in der Substanz des bestehenden Portfolios und der Offenlegung derselbigen. Neben den Rekordverkäufen in 2017 (mit Getronics als größten Exit der Firmengeschichte) standen in 2018 einige interessante Neuzugänge auf der Agenda. Das Portfolio wurde mit insgesamt zehn Zukäufen gestärkt (sieben davon sogenannte „ad-ons“). Besonders interessant sind dabei die Platform Investments: die Betram Group (ein internationaler Multikanal Buchhändler mit 6 eigenständigen Marken), die Ideal Shopping Direct (ein führender Multikanal Home Shopping Anbieter aus GB) mit mehr als 600.000 Kunden, die VAG (ein führenden Anbieter von Armaturen mit Produkten und Dienstleistungen in über 100 Ländern). (Quelle: aureliusinvest.de). Platform Investments bieten dabei durch eine hohe Skalierbarkeit im Geschäftsmodell ein attraktives Potenzial.

Für 2019 stehen nun wieder mögliche Exits auf der Agenda. Dies kündigt auch Aurelius selbst an, zuletzt im Rahmen des Aktionärbriefs im Dezember 2018:

„…Und wir gehen davon aus, im kommenden Jahr mehrere profitable Unternehmensverkäufe tätigen zu können.“

Aktionärsbrief Aurelius vom 17.12.2018Aurelius untergliedert in der Holding die Konzerneinheiten in „Industrial Production“, „Retail & Consumer Products“ sowie Services & Solutions. Ein Beispiel für einen Exitkandidaten wäre die Beteiligung Solidus. So schätzt CEO Dr. Markus in „der Vorstandswoche“ den möglichen Erlös für den europäischen Hersteller von Vollpappe auf mindestens 300 Mio. Euro und auf bis zu 480 Mio. Euro. Als weiterer Kandidat wird die Scandinavian Cosmetics Group mit einem möglichen Beitrag von bis zu 100 Mio. Euro genannt. Nimmt man für Solidus einen Erlös von 400 Mio. (in etwa die Mitte der Spanne) und für die Scandinavian Cosmetics Group weitere 100 Mio. an, wären dies in Summe 500 Mio. Euro und somit fast die halbe aktuelle Marktkapitalisierung von Aurelius. Ferner stehen im Konzern liquide Mittel in Höhe von etwa 291 Mio. Euro zur Verfügung. Diese beiden Positionen decken somit fast die komplette Marktkapitalisierung ab. Sämtliche sonstige Portfoliobeteiligungen wären in dieser Rechnung nichteinmal berücksichtigt. Wagt man zusätzlich einen Blick in die fernere Zukunft und unterstellt einen erfolgreichen Turnaround bei der, am Umsatz gemessen größten Beteiligung , Office Depot, ergäbe sich folgendes Gedankenspiel. Schafft man es die Beteiligung auf 5% EBITDA Marge zu trimmen, wären dies bei 1,2 Mrd. Umsatz 60 Millionen EBITDA pro Jahr. Ein Verkauf mit 9-fachem EBITDA Multiple würde dann demnach 540 Millionen Euro in die Kasse spülen, oder anders ausgedrückt 17,50 € pro Aktie. Dies entspräche wiederum alleine die Hälfte der heutigen Marktkapitalisierung.

Die Dividende

Wer in Aurelius investiert, besitzt Anteile an einem lupenreinen Dividendenwert. Als dieser wurde man auch 2016 von der, durch Herrn Röhl bekannten Plattform, „Dividendenadel“, ausgezeichnet. Aurelius unterscheidet bei der Ausschüttung zwischen der Basisdividende (welche aus den Beteiligungen erwirtschaftet wird) und der Partizipationsdividende (welche sich aus den Verkaufserlösen zwischen den jährlichen Hauptversammlungen speist). Die Basisdividende soll dabei möglichst konstant gehalten und nach Möglichkeit jedes Jahr erhöht werden (Dividendenkontinuität). Die Basisdividende betrug in 2018 zuletzt 1,50€. Die Partizipationsdividende fällt dabei regelmäßig spektakulär aus (zuletzt in 2018 3,50€ für das GJ 2017). Das Rekordjahr 2017 brachte dabei einen solchen Geldregen, dass neben der Rekordividende sogar noch Cash für künftige Ausschüttungen beiseite gelegt werden konnte. Die hohe Ausschüttung ist dabei Fluch und Segen zugleich. Als Investor sollte man sie als wichtigen Teil der Performance und als wesentlichen Bestandteil des Investments ansehen. In der Realität bedeutete aber eine Ausschüttung wie in 2017 von 5 € je Aktie eine Summe von ca. 141 Mio. die das Unternehmen verlassen und dementsprechend auch den NAV mindern, was widerum die Marktkapitalisierung senkt, da sich der Aktienkurs am NAV orientiert. Dabei handelt es sich zweifelsfrei um ein Luxusproblem, da Aurelius so viel Cash generiert, dass diese hohen Ausschüttungen möglich sind. So bleibt selbst nach Investitionen in die Portfoliounternehmen und Zukäufen (wie geschrieben, meist zu niedrigen Preisen) immer noch ein Großteil an Liquidität über, welche nicht betriebsbedingt benötigt wird (sogennantes Excess Cash).

Blick aus den Münchner Highlight Towers Risiken

Eine der größten Chancen ist gleichzeitig auch ein Risiko. Gemeint ist die größte Beteiligung im Depot, Office Depot. Das Schwergewicht wurde zuletzt zwar auf 1,2 Mrd. Umsatz „gesund“ geschrumpft, der Turnaround ist jedoch noch nicht abgeschlossen, was in der Kürze der Zeit aber so auch nicht zu erwarten war. Sollte es hier nicht gelingen die Beteiligung zurück in die Erfolgsspur zu bringen, müsste einiges an aufgebrachten Ressourcen abgeschrieben werden. Dem Halbjahrsbericht 2018 ist zu entnehmen, dass die erarbeiteten Optimierungsprogramme (z.B. Fokus auf E-Commerce Segment) konsequent umgesetzt werden. Durch effizienteren Austausch mit den Kunden konnte die Kundenzufriedenheit zuletzt gestärkt werden.

Zu weiteren Risiken schreibt Aurelius selbst im Brief an die Aktionäre, dass die aktuellen makroökonomischen Verwerfungen (Brexit, Handelskrieg etc.) das Unternehmen nicht „überdurchschnittlich belasten“ dürften. Selbstredend dürfte eine sich abschwächende Konjunktur jedoch auch an Aurelius nicht spurlos vorbeigehen. Gleichzeitig würden sich im Falle einer ausgeprägten Rezession auch wieder neue Chancen auftun. Die ausreichende Liquidität des Münchner Beteiligungsunternehmens würde es erlauben im Fall der Fälle auf „Jagd“ nach dann günstigen Zielen zu gehen.

Die Aurelius SE ist im Zuge einer Shortattacke im Jahr 2017 den meisten interessierten Privatanlegern ein Begriff. Fast 2 Jahre sind seitdem ins Land gegangen, die damals aus dem Nichts erhobenen Vorwürfe erweisen sich dabei nach wie vor als haltlos und nichtig. Ein Angriffspunkt damals war unter anderem die Bilanzierung durch Aurelius. Aktionäre von Aurelius müssen wissen, dass neu übernommene Portfoliounternehmen erst mit den Anschaffungskosten und später dann mit dem kalkulierten möglichen Verkaufspreis bilanziert werden. Diese „Marktwerte“ werden regelmäßig, je nach Entwicklung der Beteiligung, nach oben oder unten korrigiert. Ein offensives aber legitimes Vorgehen der Bilanzierung. Um sämtlichen Angriffen im Vorfeld Luft aus den Segeln zu nehmen, lässt sich Aurelius mittlerweile freiweillig von einem der TOP 4 Wirtschaftsprüfer (KPMG) prüfen.

Ein weiteres Thema waren die Anteile des Managements am Konzern. Dazu sei gesagt, dass Insiderkäufe prinzipiell für ein Investment sprechen, Insiderverkäufe jedoch viele Gründe haben können (und nicht zwangsläufig unternehmensspezifische Gründe haben müssen). Insiderverkäufe sprechen somit nicht per se gegen ein Investment. Unter dem Strich lässt sich festhalten, dass sowohl Herr Dr. Markus als auch Herr Pukert nach wie vor signifikant am Unternehmen beteiligt sind und in 2017 für ca. 47 Euro nachgekauft haben (wohingegen sie sich zum Jahreswechsel 2016/2017 sich von einem Anteil getrennt hatten). Auch die Bezüge des Vorstands wurden 2017 kritisiert. Dazu muss man wissen, dass diese Bezüge stark vom Erfolg des Unternehmens abhängen. Gelingen wie in 2017 mehrere Rekordverkäufe, schlägt sich das auch im variablen Gehaltsanteil des Mangements nieder. Und das ist auch richtig so. Wir Aktionäre erhalten schließlich ebenfalls unsere Betiligung in Form einer üppigen Dividende.

Bewertung

Eine Beteiligungsgesellschaft wie Aurelius ist nicht einfach anhand der gängigen Kennzahlen KGV, EBIT/EBITDA Wachstum etc. zu bewerten. Ein besserer Ansatz ist es, den NAV (Net Asset Value) des Portfolios heranzuziehen. Für den Gesamtkonzern beträgt der NAV derzeit rund nach Angaben von Aurelius selbst 1,3 Milliarden Euro. Dabei weist Aurelius den NAV je nach Segment aus. Für die Berechnung des Net Asset Values wird ein DCF Verfahren verwendet. Dabei wird der aktuelle Stand, sowie das Budget für 2 Jahre verwendet. Für die Portfoliounternehmen wird ferner für die Jahre danach ein Wachstum von 0,5 % simuliert. Der WACC (weighted average cost of capital), welcher Teil jeder DCF Berechnung ist, schwankt dabei je nach Peer Group zwischen 5,07 % und 11,41 % (im Mittel: 7,90%). Für die Beteiligung an HanseYachts AG (selbst börsennotiert) wurde die aktuelle Börsenkapitalisierung herangezogen. Diese Herangehensweise erscheint mir insgesamt plausibel. Wie eingangs beschrieben, ist Aurelius bei Kursen von 30,78 € damit derzeit ca. 947 Mio. an der Börse wert. Folglich notiert Aurelius aktuell mit einem Discount von 28 % auf den NAV.

Aurelius SE (zu 30,78 €) 2018 Market Cap ca. 947.098.876,32 NAV ca. 1.300.000,00 Abschlag auf NAV ca. 28 % Quelle: www.aureliusinvest.de Die Aurelius SE ist hervorragend kapitalisiert und verfügt über ein lukratives finanzielles Polster. Zum 30.09. betrugen Cash und Cash Equivalents 291 Mio. Euro. Besondere Phantasie bietet darüber hinaus noch eine mögliche vollständige Kündigung der Wandelanleihe (derzeit sind noch ca. 100 Mio € Gesamtnennbetrag ausstehend) was die Finanzierungsstruktur weiter verbessern würde.

Fazit

Auf dem aktuellen Nivau mit knapp über 30 € dürfte sich ein langfristig ausgerichtetes Investment in Aurelius auszahlen. Dabei sei gesagt, dass alleine die von mir zukünftig erwartete durchschnittliche Dividendenrendite langfristig bei knapp 10 % liegen dürfte. Hierzu setzte ich als Basisdividende 1,50 – 2,00 € sowie eine Partizipations-dividende im langfristigen Mittel von 1 € an. Zum Vergleich: die durschnittliche Performance im Dax liegt über 50 Jahre bei knapp 8 %.

Ein weiterer Grund für ein Investment: das Management handelt hier sehr im Sinne der Aktionäre. Als Beispiel sei insbesondere die aktionärsfreundliche Kapitalallokation genannt (ARP, Dividende, Investitionen). Derzeit läuft noch das Aktienrückkaufprogramms 2018 (24. August 2018 bis 31. August 2019) im Rahmen dessen insgesamt bis zu 400.000 eigene Aktien zurückgekauft werden.

Darüberhinaus ist bereits in 2019 mit weiteren Exits zu rechnen (den Aussagen des Managements kann man hier Glauben schenken). Diese werden den Wert der Beteiligungsgesellschaft weiter offenlegen. Ich persönliche rechne mit mind. 1 – 2 Exits. Ebenso mit wenigstens der gleichen Anzahl an Zukäufen (an dieser Stelle sei ebenfalls der aktuelle Aktionärsbrief zitiert: „unsere Pipeline ist gut gefüllt„).

Meine langfristige Zielrendite: 15 % p.a.

Für 2019 plane ich, einen stabilen Gesamtmarkt vorausgesetzt, mit 20 % Wertzuwachs (10 % Dividende + 10 % Kurszuwachs und anschließend noch 20% Abschlag auf den NAV) und langfristig mit der Zielrendite 15 %. Diese setzt sich widerum aus 10 % Dividende und 5 % CAGR („Compound Annual Growth Rate“) sprich jährlichen Wertzuwachs des Portfolio zusammen. 5 % jährlicher Wertzuwachs im Portfolio ist dabei aus meiner Sicht sehr konservativ geschätzt. In 2018 betrug dieser beispielsweise ca. 18%. Besonderes Augenmerk ist dabei auf das Management gerichtet, welches hoffentlich in ähnlicher Besetzung langfristig erhalten bleibt. Aurelius befindet sich in meinem Portfolio (Zukauf zu 30,50€).

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Disclaimer

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Aurelius SE.

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Quellen:

www.aureliusinvest.de

www.marketscreener.com

-

Nebenwerte Jahresfavoriten 2019: 2. Aktienanalyse die S&T AG

Im Zuge der aktuellen Marktkorrektur hat die seit 2016 im TecDax gelistete S&T AG (WKN:A0X9EJ) in der Spitze bis zu 40% verloren. Grund genug, das Unternehmen einmal genauer unter die Lupe zu nehmen. Die S&T, ein österreichischer IT-Technologiekonzern aus Linz, bearbeitet ein äußerst interessantes Geschäftsfeld und „zählt dabei zu den international führenden Anbietern von Industrie 4.0 bzw. Internet-of-Things-Technologie (www.snt.at).”

Investmentcase

Den allgemeinen Verwerfungen an den Märkten konnte sich auch die S&T AG nicht entziehen und die Aktie hat von der Spitze 27€ auf bis zu 16,80€ korrigiert. Bietet sich hier jetzt eine attraktive Einstiegsmöglichkeit? Zunächst jedoch ein kurzer Überblick über die S&T AG:

Referenzkurs S&T AG Anzahl Aktien Market Cap Free Float 17,04 € 66 089 10 1,126 Mrd. 74 % Quellen: marketscreener.com

snt.atChancen

Wie bereits in der Überschrift angedeutet bietet speziell das Segment IOT („Internet of things“ oder auch Industrie 4.0) die größte Phantasie im Verbund der S&T. Für das Jahr 2025 sagen schließlich Forscher dem Bereich Industrie 4.0 eine Verdoppelung voraus. Unter „IOT“ versteht man dabei die intelligente, vollautomatisierte Vernetzung ganzer Produktionsanlagen, was Produktionsabläufe optimiert und Effizienz schafft.

Die S&T, in Form ihres umtriebigen Chefs und Sprachrohrs, CEO Hannes Niederhauser, hat dieses Jahr klare Langfristziele kommuniziert. So sollen die Umsätze bis 2023 auf 2 Milliarden wachsen (2018 waren diese bei ca 1. Mrd). Gleichzeitig ist es erklärtes Ziel die EBITDA Marge auf 10% zu führen. Dies soll insbesondere auch durch die Fokussierung auf den margenstarken Bereich Industrie 4.0 gelingen. Das in Linz ansässige Unternehmen profitiert dabei davon, dass es Software und Hardware (sogenannte Embedded Systems) in einem Guss anbietet. Seit 2012 konnte die EBITDA Marge sukzessive von 4,9 % (2012) auf aktuell 9 % gesteigert werden (und damit fast auf meine Zielmarke 10 %).

Werden diese Planungen erreicht, würde die S&T 200 Mio EBITDA in 2023 erwirtschaften. Angenommen, das aktuell vom Markt zugestandene EBITDA Multiple von 12 würde auch zukünftig zugestanden, ergäbe sich in 2023 eine Marktkapitalisierung von 12 x 200 Mio EBITDA, also 2,4 Mrd. Bei einem aktuellen Unternehmenswert von 1,12 Mrd wär dies in 5 Jahren mehr als eine Verdoppelung (oder auch 34 € pro Aktie). In diesem Szenario lasse ich eine mögliche Verwässerung der Anteile der Einfachheit halber beiseite.

Zusätzliche Phantasie entsteht zudem durch eine mögliche Übernahme des Großaktionärs Ennoconn Corporation aus China. Dieser hält aktuell 26 %. Im Sinne der Aktionäre wäre allerdings zu hoffen, ein mögliches Angebot käme a) nicht zu früh und b) mit einem angemessenen Preis.

Weitere Chancen entstehen mit der Fokussierung auf die Wachstumsmärkte China und USA. Entsprechende Umsätze im Handelsvolumen der Aktie und eine ausreichende Marktkapitalisierung vorausgesetzt, könnte mittelfristig eine M-Dax Aufnahme das erklärte Ziel sein.Risiken

Neben sämtlichen nicht unternehmesinhärenten Risiken (Abkühlung d. Konjunktur, Rezesssionen, Handelskriege, sonstige politischen Risiken) bringt die Chance im Bereich Industrie 4.0 auch Risiken mit sich. So drängen vermehrt Wettbewerber in den aussichtsreichen Zukunftsmarkt. Zuletzt gründete (noch-) Schwergewicht GE eine eigene IOT-Tochter. CEO Niederhauser sieht den Gesamtmarkt mit 16 Mrd. EUR aber als (noch) zu klein an für die „Big Player“ (Microsoft, Google, IBM etc.). Eine durchaus einleuchtende Sichtweise, bespielen diese Riesen doch gigantische Märkte und keine Nischen. Vielmehr bestehen bereits Allianzen der S&T mit Microsoft und IBM. Darüber hinaus gilt Deutschland im Bereich „IOT“ als führend, und nicht die USA. Die S&T AG als Zulieferer der Schwergewichte (Siemens, ABB) agiert eine Etage tiefer, sozusagen etwas unter dem Radar. Die Konkurrenz stellen hier für die S&T andere deutsche „Mittelständler“ (oft nicht börsennotiert) dar. Von Seiten des Unternehmens selbst, werden noch die ungewisse Entwicklung des US-Dollars (makroökonomisch) und das mögliche Verschlafen wichtiger Technologie Trends als zusätzliche Risiken ins Spiel gebracht.

BEWERTUNG

Bei einem angenommenen Ergebnis je Aktie von 0,73€ ergibt sich ein KGV für das fast abgelaufene Jahr 2018 von 23. Blickt man allerdings auf das nahende Jahr 2019 relativiert sich das KGV bereits auf 17 und somit vergleichsweise deutlich günstig (verglichen mit den letzten 3 Jahren). Seit 2016 und der damaligen Neuaufstellung mit Kontron, ist die Aktie auf KGV-Basis nicht mehr so günstig bewertet gewesen.

Auch auf EV/EBITDA Basis ist die Bewertung mit dem Faktor 9,6 (für 2019) auf Basis des rasanten Wachstums moderat. Apropos Wachstum: die Schätzungen sagen einen Anstieg d. Ergebnis je Aktie (EPS) von 2018 auf 2019 über + 35% sowie einen Anstieg des EPS 2019 auf 2020 von + 25% voraus.

Unternehmen die dem Softwarebereich zugerechnet werden (hierzu zählt die S&T) lassen sich ebenfalls anhand des Kurs-Umsatzverhältnisses (KUV) bewerten. Auch hier lässt sich keine Überbewertung feststellen: KUV 2018 (1,04x) und KUV 2019 (0,89x).

Die S&T verfügt darüberhinaus über eine gute Bilanz, die EK-Quote beträgt komfortable 45%, der Verschuldungsgrad beläuft sich in 2019 auf das 1,3-fache des EBITDAs und erfüllt somit deutlich die Anforderungen (Verschuldung < 3-faches EBITDA). Die Dividende darf dabei eher als symbolisch verstanden werden (aktuell ca. 1% Rendite, Ausschüttungsquote bei 19%). Das Geld ist dabei aktuell sowieso besser im Unternehmen selbst aufgehoben.

S&T AG (zu 17,04 €) 2018 2019 KGV 23,3 17,5 EV/EBITDA 11,8 9,6 KUV 1,04 0,89 Quelle:de.marketscreener.com Fazit

Auf Sicht von 5-10 Jahren sehe ich ein attraktives Chancen-Risiko Profil (CRV) gegeben. Im IOT-Markt, welcher jährlich mit 16-17% wächst und weiter wachsen wird, sehe ich die S&T AG in vergleichbarem Tempo wachsen. Parallel dazu müsste dann auch die Aktie zulegen, woraus ich ein Ziel mit einer Verdoppelung in 5 Jahren (15 % plus über 5 Jahre) ableite. Den beschriebenen Risiken stelle ich dabei die Wahrscheinlichkeit eines Übertreffens der (Langfrist-) Prognose gegenüber. Dafür war die S&T bisher ein zuverlässiger Kandidat (zuletzt 2018, 2017, 2016, 2015, 2014). Mögliche Übernahmen, anhand des Cash Bestands gut finanzierbar, dürften ebenfalls für einen Anstieg des EBITDA sorgen. Das mittlere Kursziel der Analysten liegt aktuell bei 26,10€. Die S&T findet somit ihren Weg in mein Depot. Nicht unerwähnt bleiben soll an dieser Stelle, dass auch CEO Hannes Niederhauser überzeugt scheint und bereits zu 22€ seinen Bestand um weitere ca. 0,5 Mio. Euro ausgebaut hat.

Update 23.12.2018: Neben weiteren markanten Insiderkäufen, will sich die S&T im Zuge einer außerordentlichen HV am 15.01.2019 ein Aktienrückkaufprogramm von bis zu 10 % des Grundkapitals genehmigen lassen.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmten Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als ertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen. Diese Analyse, wo wie sämtliche Analysen auf langfristanleger.net, stellt lediglich die Meinung eines Privatanlegers dar und ist auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.

Diese Analyse, wo wie sämtliche Analysen auf langfristanleger.net, stellt lediglich die Meinung eines Privatanlegers dar und ist auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der S&T AG.

Quellen:

www.snt.at

www.marketscreener.com