Baumwipfelpfade mit Perspektive – Der Finanzvorstand der Erlebnisakademie im Interview

29.09.2019 – Die Erlebnis Akadmie (EAK) als führender Anbieter im naturnahen Freizeit- und Erlebnisbereich setzt nach eigenen Angaben Maßstäbe für Naturerlebniseinrichtungen in einem wachsenden Markt. Ich konnte Finanzvorstand Herrn Blaß für ein Interview gewinnen.

Die Erlebnis Akadmie (EAK) ist ein Betreiber von Baumwipfelpfaden mit Sitz in Bad Kötzting im Bayerischen Wald. Die acht Anlagen mit zusätzlichen Ergänzungen sind mit einem Volumen von ca. 44 Mio Euro am Nationalpark Bayerischer Wald, im tschechischen Lipno (Joint Venture), auf Rügen, im Schwarzwald, an der Saarschleife, im tschechischen Riesengebirge (Joint Venture), in der Slowakei (Joint Venture – Bachledka, Hohe Tatra) und im Juli 2018 im Salzkammergut am Traunsee (AT) errichtet worden.

| Erlebnisakademie Aktie | https://www.eak-ag.de/eakag/investoren/aktie/ |

| Anzahl Aktien | 1.780.714 Stück |

| Kurs (bei Erstellung des Artikels) | 16,00 EUR |

| Marktkapitalisierung | 28,48 Mio. EUR |

| Notierung | m:access, Open Market |

| Börse | München, Frankfurt |

Im Jahr 2018 fanden 2,2 Mio. Gäste ihren Weg auf die Baumwipfelpfade. Im Jahr zuvor waren es noch 1,68 Mio. Für 2019 liegen die Schätzungen von Sphene Capital bei einem Umsatz von 17,1 Mio. EUR. Das Ergebnis pro Aktie soll sich nach Angaben der Analysten auf 0,89 EUR belaufen, dies entspräche einem KGV von rund 18. Die Aktie würde so mit dem ca. 1,7- fachen Buchwert notieren. Die Eigenkapital Quote liegt bei etwa 38%.

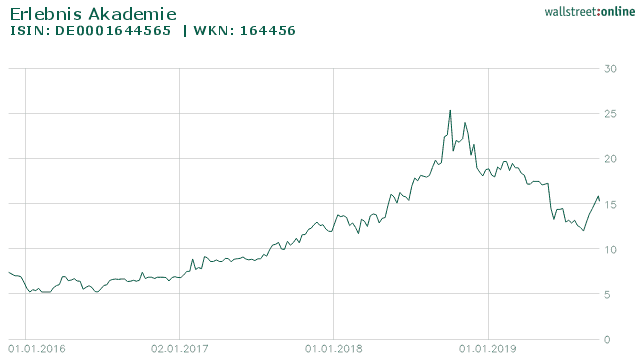

Die Aktie der Erlebnis Akademie

Die EAK verfolgt nach eigenen Angaben eine klare Wachstumsstrategie für Deutschland und Europa. Pro Jahr sollen 2-3 Anlagen hinzu kommen, zudem sollen bestehende Standorte durch neue Attraktionen wie kostenpflichtige Abenteuerspielplätze sowie den Ausbau des Merchandising und des Gastronomieangebote erweitert werden. Zusätzlich soll bald der erste Standort in Kanada eröffnet werden. Ich konnte Finanzvorstand, Herrn Blaß, für ein Gespräch in München treffen.

Interview

Hallo Herr Blaß und herzlich willkommen im Interview. Stellen Sie den Lesern doch gerne kurz ihre Person und das Geschäftsmodell der Erlebnis Akademie vor.

Mein Name ist Christoph Blaß, ich bin Finanzvorstand der Erlebnis Akademie (EAK). Wir bauen und betreiben Naturerlebnis Einrichtungen, aktuell vorwiegend in Form von Baumwipfelpfaden. Diese sind dabei in ganz Europa verteilt, vier davon in Deutschland, zwei in Tschechien, einen in der Slowakei, einen in Österreich und ab kommenden Freitag einer in Slowenien.

Wie ist denn damals die Idee zur EAK entstanden?

Ich bin einer von drei Gründungsaktionären der Erlebnis Akademie. Die EAK hat sich 2001 gegründet, damals im Bereich von Hochseilparks, Teamtraining- und Building. Hochseilparks betreiben wir aktuell keine mehr. Die Idee zum Geschäftsfeld Baumwipfelpfade ist erst 2008 entstanden und 2009 dann umgesetzt worden.

Wie läuft denn konkret der Auswahlprozess für einen Standort eines Baumwipfelpfades ab? Auf der HV war zu hören, dass es bis zu 500 potentielle Standorte gibt. Wie wählen Sie hier die Richtigen aus?

Für die Standortauswahl haben wir intern ein dreistufiges Verfahren, bitte haben Sie Verständnis, dass wir dieses als einzig wirkliches Betriebsgeheimnis aber für uns bewahren möchten. Ein paar Faktoren kann ich trotzdem preisgeben. Wichtig ist ganz prinzipiell, dass ein gewisses touristisches Grundrauschen bereits vorhanden ist. Ebenfalls sind das Einzugsgebiet, die Anzahl der Übernachtungen in der Region, die Wettersituationen, etc. entscheidende Faktoren.

Diese Dinge werden vorab von uns oder auch von Scouts bewertet. Sofern ein Standort den Vorab-Prozess erfolgreich durchläuft, übernimmt in der Regel mein Vorstandskollege Herr Bayerköhler den Besuch vor Ort. Wie bei jeder Immobilie ist der Standort natürlich das aller Wesentlichste. Hier lernen wir auch von Standort zu Standort dazu. Schlussendlich muss das ausgewählte Projekt anschließend noch zweimal den Aufsichtsrat passieren.

Stichwort Standorte: wie sehen hier denn die Planungen für die nächsten bevorstehenden Eröffnungen aus?

Aktuell gehen wir davon aus, dass die geplanten Standorte im Elsass und auf Usedom in 2020 an den Start gehen. Der geplante Baumwipfelpfad Bad Doberan und auch der Standort in Kanada werden vermutlich nicht mehr in 2020 eröffnet werden können, aber wenn alles nach Plan läuft, werden wir in 2020 mit der Umsetzung beginnen. Es kann aber auch mal schneller gehen bei Genehmigungsverfahren etc. Der Standort in der Slowakei ging z.B. schneller als veranschlagt in Betrieb. Leider ist das eher selten.

Wie schwierig gestaltet sich denn aktuell die Umsetzung des geplanten Pfades in Kanada, dem ersten in Übersee?

Ich kann nur sagen wie es bisher ist und da ist es eher leichter im Vergleich. In Quebec werden uns aktuell viele Wege erleichtert. Ein einfaches Beispiel: es gibt in Quebec eine bayerische Vertretung. Das hat uns bereits ganz viele Türen geöffnet, sogar bis hoch in die Ministerien. Wir empfinden es relativ gesehen als eher unkompliziert und sehen aktuell noch kein Haar in der Suppe.

Werden Sie dabei weiterhin bei den Parks Mehrheitseigner sein, oder wie sind hier die Planungen?

In Slowenien halten wir indirekt 80 Prozent, d.h. hier gibt es noch unseren Partner den wir auch in Tschechien im Boot haben und der uns nach Tschechien geholt hat. In Westeuropa (Elsass) und auch in Kanada sind hingegen 100% Beteiligungen geplant.

Langfristig kann ich mir vorstellen, dass das Wachstum auch größer als 2-3 Pfade pro Jahr sein wird.

Christoph Blaß, Finanzvorstand der EAK über das weitere Wachstum

Das Q3 ist ja erfahrungsgemäß das wichtigste Quartal. Können Sie hier schon etwas bekannt geben was die Besucherzahlen angeht?

Ich könnte Ihnen hierzu bereits etwas zu Juli und August sagen, werde es aber nicht tun. Ich hoffe Sie haben hierfür Verständnis. Was man sagen kann: das Wetter war recht gut im Juli und August. Auch wenn man dies natürlich sehr standortspezifisch betrachten muss. Der Juli war z.B. perfekt auf Rügen. Alles in allem ist es, zumindest bis zum Zeitpunkt der HV, in Deutschland recht gut verlaufen, und damit meine ich sowohl über den Plänen als auch über dem Vorjahr. Eine Aussage zum gesamten Quartal oder eine Prognose zum jetzigen Zeitpunkt wäre verfrüht und kann ich nicht machen.

Wie hoch ist denn das Besucherinteresse an den Altanlagen?

Auch hier muss man standortspezifisch sehr unterscheiden. Unsere Annahme eines idealtypischen Verlaufs ist, dass es in den Anfangsjahren einen Peak in den Besucherzahlen gibt und anschließend nähern sich diese aneinen bestimmten Wert an. Der Standort im Bayerischen Wald ist der einzige der eine solche idealtypische,abnehmende Rate hat. Jedoch sind wir auch hier 2018 auf fast 200.000 Besucher gekommen, was eine sehr stolze Zahl ist. Im Schwarzwald haben wir sogar eher steigende Zahlen, in Rügen waren wir bis zum Zeitpunkt der HV über den Vorjahreszahlen. Meine These ist ganz generell: an Standorten die einen Attraktivitäts-Erhalt oder eine Attraktivitäts-Erweiterung erfahren, kann das Besucheraufkommen hoch gehalten werden. Das zeigt z.B. die Erfahrung in Lipno. Die These stützt sich dabei auch auf andere Freizeitparks die ähnliche Erfahrungen gemacht haben, z.B. der Europapark Rust. Die vom Potential her besten Standorte, wollen wir langfristig auf Tages- wenn nicht sogar Mehrtages-Destinationen ausbauen.

Wird denn der Pfad in Gmunden den Break Even erreichen?

Das lässt sich jetzt noch nicht sagen. Bis zum Zeitpunkt der HV war der Zuwachs jedoch sehr erklecklich. Wie sich das bis Mitte November (so lange ist der Park geöffnet) verhält wissen wir natürlich noch nicht.

Was sind die Wachstumspläne für die nächsten Jahre?

Wir werden wachsen durch Erweiterungen vorhandener Standorte (um z. B. kostenpflichtige Waldspielplätze) und durch neue Baumwipfelpfade. Erweiterungen an den Standorten belaufen sich auf Kosten von 1-1,5 Mio. Euro, je nachdem ob mit oder ohne Gastro. Ein Baumwipfelpfad beläuft sich auf 4 – 7 Mio Euro, je nach Umfang. Langfristig kann ich mir vorstellen, dass das Wachstum auch größer als 2-3 Pfade pro Jahr sein wird. Wir prüfen z.B. auch die Möglichkeit, dass wir nur betreiben und ein anderer Investor baut. Oder die Option mit Lizenzmodellen bzw. Franchise-Modellen zu fahren. Dahingehend prüfen wir derzeit schon konkrete Optionen. Auf Riga könnte es sich z.B. so entwickeln, dass es ein reines Betreibermodell wird. Wenn wir nicht immer bauen und betreiben, könnte sich das Wachstum evtl. nochmal beschleunigen.

Und wie soll weiteres Wachstum finanziert werden?

Wenn man sich die Projektpipeline anschaut und nimmt man jetzt grob eine Verdoppelung im mittelfristigen Zeitraum an, dann sprechen wir von einem Capex von 45-50 Mio. Euro. Das werden wir nicht nur aus Gewinnen finanzieren. Wie die Verteilung von FK und EK im Detail sein wird, wird man sehen. Es ist jedoch offensichtlich, dass auch EK dazu notwendig sein wird.

Wie ist denn die durchschnittliche Abschreibedauer der Anlagen? Und ergeben sich in ein paar Jahren dann nicht deutliche Effekte auf das Ergebnis?

Aktuell schreiben wir in Deutschland neue Anlagen auf 10 Jahre ab. In anderen Ländern ist es sehr unterschiedlich, so dass wir aktuell zwar im Konzern noch mit durchschnittlich 10 Jahren planen, dies aber sich künftig ändern kann. Zum zweiten Teil ihrer Frage: Natürlich ergeben sich bei unveränderter Abschreibungsdauer in ein paar Jahren entsprechende Effekte. Die Abschreibungsdauer ist auch der betriebswirtschaftlichen Vorsicht geschuldet, da wir aktuell noch keine wirklich langfristigen Erfahrungen bzgl. technischer Nutzungsdauer haben. Der älteste Pfad im Bayerischen Wald wurde im September 10 Jahre alt.

Durch weitere Diversifizierung der Standorte wird das Risiko durch Wettereinflüsse immer geringer werden.

Christoph Blaß über Risiken durch Wettereinflüsse

Wie lange laufen denn die Pachtverträge mit den Verpächtern?

Auch hier lässt sich das nur von Standort zu Standort sagen. Unser Wunschszenario sind aber eine Laufzeit von 20 Jahren mit einer einseitiger Verlängerungsoption für uns. Wir wollen möglichst lange drin zu bleiben und dazu möglichst auch eine umsatzabhängige Komponente mit einbauen. Im Elsass werden wir zum ersten Mal den Grund kaufen.

Wir haben nun viel über die Chancen gesprochen. Wo sehen Sie persönlich auch Risiken im Geschäftsmodell der EAK?

Ein immanentes Risiko wäre, dass wir Standorte falsch einschätzen. Ebenso gibt es bei Standorten die Risiken dass ein Konkurrent auftaucht. In der Lüneburger Heide ist das beispielsweise bereits passiert. Im Nachhinein sind wir bei diesem Standort aber froh darüber. Die Idee eines Baumwipfelpfads ist an sich nicht schützbar, aber natürlich dürfen das spezifische Design und die architektonische Umsetzung nicht kopiert werden. Somit sind wir auf Geschwindigkeit bei der Auswahl der Standorte und die Umsetzung angewiesen. Unseres Wissens nach gibt es keinen zweiten Betreiber von mehreren Baumwipfelpfaden.

Ansonsten sind hauptsächlich noch Wetterrisiken zu nennen. Hier sind wir jedoch sehr gut diversifiziert durch die breite Verteilung in Europa. Dadurch haben wir so gut wie nie ein gleich gutes oder schlechtes Wetter an allen Standorten gleichzeitig. Durch weitere Diversifizierungen der Standorte wird dieses Risiko immer geringer werden.

Das Thema Pilzbefall war zuletzt in den Medien. Wie sind hier denn die Risiken?

Ja den Pilzbefall gibt es und das Thema wird unsererseits auch ernst genommen. Aktuell sind an einigen unserer Standorte Stützstämme des Pfades betroffen (nicht der Turm und sonstige Bauwerke). Wir können natürlich nicht zu 100 % sagen, wie sich das langfristig entwickeln wird. Wir arbeiten derzeit mit einer Hochschule zusammen, um das Thema zu analysieren und Lösungen zu finden. Bisher mussten wir noch an keinem Standort größere Austauschmaßnahmen durchführen. An einigen Standorten ist in den nächsten Jahren vermutlich der Austausch und/oder die Behandlung von einigen Stützstämmen notwendig. Wir gehen zum Stand heute davon aus, dass sich durch den Pilzbefall die langfristig erwarteten durchschnittlichen Instandhaltungskosten von 1% vom Capex nicht oder nicht maßgeblich erhöhen. Ich sehe den Pilzbefall bisher nicht als großes Risiko. Wir bleiben am Thema dran.

Das ist eine Option, auch eine Option für alle Aktionäre die keine Dividende bekommen, da wir das Geld thesaurieren. Das wäre ein Exit Szenario.

Christoph Blaß als Antwort auf die Frage ob die EAK als Übernahmekandidat in Frage kommt

Profitieren Sie denn auch von Förderungen durch Bund oder Ländern?

Wir haben Förderungen des Landes Mecklenburg Vorpommern an unserem Standort auf Rügen erhalten und erwarten eine Förderung für die geplanten Standorte auf Usedom und in Bad Doberan. Bei den meisten Standorten gab es keine Förderkulissen. Im Saarland belief sich die Förderung auf 275 TEUR. Der Umfang der Förderung ist sehr standortspezifisch. Keine Förderung gab es in Slowenien, Slowakei und Tschechien. In Kanada wird es voraussichtlich eine Förderung geben, die sich auf maximal eine Million kanadische Dollar belaufen kann.

Wenn Sie einen Blick in die Zukunft werfen, kommt die Erlebnis Akademie für Sie auch als Übernahmekandidat in Frage?

Wenn ich das spekulativ beantworten will, kann ich mir das durchaus vorstellen. Dass einer auf uns zukommen wird halte ich für nicht unwahrscheinlich. Ich werde hier allerdings nicht der Entscheider sein, ich halte 6,5 % der Aktien. Das ist eine Option, auch eine Option für alle Aktionäre die keine Dividende bekommen, da wir das Geld thesaurieren. Das wäre ein Exit Szenario. Wie wahrscheinlich das ist, hierzu wage ich jedoch keine Prognose.

Wie zufrieden sind Sie bisher mit Ihrem Börsenauftritt? Anfang des Jahres hat der Kurs deutlich nachgegeben.

Der Kurseinbruch ist sicher multikausal zu sehen, sei es durch Projekt Verschiebungen oder höhere Ergebniserwartungen, das lässt sich im Nachhinein nicht sagen. Die Dimension die dort erzielt worden ist, erklärt sich mir jedoch gar nicht. Darüber mache ich mir aber auch keine Gedanken. Ganz grundsätzlich bin ich von der Entscheidung, an die Börse zu gehen, sehr überzeugt und sehe dies ganz generell auch für sehr sinnvoll für kleine und mittlere Unternehmen in Deutschland. Ich finde ich es wichtig offen zu berichten und zu reporten und Leute einzuladen am Prozess teilzuhaben. Dafür finde ich den M:acces extrem gut geeignet, hier habe ich freiwillige Regularien plus die verschärften Regularien der Marktmissbrauchsverordnung. Diese Kombination gibt in meinen Augen einem intensiv recherchierenden Investor eine hohe Sicherheit.

Natürlich kostet ein Börsenengagement auch Geld und Ressourcen. Aktuell führen wir zum Beispiel eine Corporate Planning und Konsolidierungssoftware ein, jedoch wachsen wir hieran auch. Das wir insgesamt an vier Börsen gehandelt werden halte ich jedoch für etwas übertrieben. Ich ziehe unter dem Strich ein positives Fazit. Grundsätzlich sind Börsennotierungen in Deutschland auch noch unterprivilegiert was durchaus auch an den Regularien liegen mag.

Zum Abschluss die Frage: was spricht denn für Sie für ein Investment in die Erlebnis Akademie?

Für die Erlebnis Akademie spricht z. B. ein beteiligtes und engagiertes Management. Mein Vorstandskollege Herr Bayerköhler ist seit 2002 dabei, ich bin einer der drei Gründer und seit 2011 im Vorstand und war zuvor Aufsichtsratsvorsitzender. Wir beide halten zusammen ungefähr 10 % und haben somit ein ureigenes Interesse an einer guten Entwicklung im Unternehmen. Vor allem sehe ich aber mittel- bis langfristig gute Wachstumschancen aus unserer geplanten Projektpipeline und auch noch Potential bedingt durch unsere Abschreibungsdauern (vorausgesetzt wir nutzen die Anlagen über die Abschreibungszeiträume hinaus profitabel) mit hoher Innenfinanzierungswirkung, vermutlich langfristiger Ertragskraft und starken Cashflows (da wir weitgehend fristenkongruent finanzieren).

Es kann somit nach absehbarer Zeit bei stabilem Geschäftsverlauf vermutlich nicht nur einen Gewinn- sondern auch einen Liquiditätszuwachs geben, wenn wir von der Abschreibungsdauer so bleiben. Kurzfristig orientierten Investoren würde ich jedoch nicht zu einem Engagement in die Eak raten, dafür sind die Kursentwicklungen zu volatil. Ich halte uns eher für mittel- bis langfristig- und nachhaltigkeitsorientierte Anleger für interessant. Den nachhaltigen Ansatz können wir recht gut belegen, unseren Social Impact weisen wir nach. Alles in allem halte ich die eak aus mittel- bis langfristiger Sicht für einen interessanten Wert. Ob jemand in ein Nanocap wie uns investiert, muss jeder natürlich selbst für sich entscheiden und die Risken und Chancen abwägen. Über die im Interview genannten Risiken hinaus verweise ich noch auf unseren Wertpapierprospekt.

Ich bedanke mich vielmals für das Gespräch.

Finanzvorstand der Erlebnis Akademie, Christoph Blaß (rechts).

Du möchtest mehr Inhalte und Artikel von mir erhalten? Dann melde dich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link. Folge mir ebenso gerne auf Twitter.

Dir gefallen meine Beiträge? Dann freue ich mich über deine Stimme für den Langfristanleger bei der Abstimmung zum Publikumspreis 2019 des Finanzblog Awards, dazu einfach hier klicken und abstimmen!

Quellen

https://www.eak-ag.de/eakag/investoren/aktie/

https://www.wallstreet-online.de

https://www.eak-ag.de/eakag/investoren/finanzberichte/Research/eak_UpdateReport20190903.pdf

Disclaimer

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Erlebnis Akademie AG.

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Das könnte dich ebenfalls interessieren

Aktiv oder passiv anlegen? Und wieso ich in Einzelaktien investiere

Aurelius: attraktive Dividendenrendite, ist die Aktie ein Kauf?