-

Gastbeitrag: Analyse der Heidelberg Pharma AG Teil 3/4

Vor kurzem bin ich über die äußerst interessanten Beiträge des Privatanlegers Achim F. (auch bekannt unter dem Pseudonym „BICYPAPA“) zum biopharmazeutische Unternehmen Heidelberg Pharma (WKN: A11QVV) gestoßen. Dies ist der 3. Teil seiner Analyse.

In diesem dritten Teil beschreibe ich die Wirkstoffe, die HP noch aus Wilex Zeiten in seinem Portfolio hat. Teilweise hat HP diese Wirkstoffe schon auslizensiert. Hauptsächlich habe ich für die Recherche die Homepages von Telix und Heidelberg Pharma genutzt. Dort gibt es sehr ausführliche Beschreibungen zu diesen Wirkstoffen und ich empfehle die Recherche dort bei Interesse fortzuführen.

Inhaltsverzeichnis Analyse Teil 3/4

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-GirentuximabHeidelberg Pharma Aktie Quelle:https://heidelberg-pharma.com Anzahl Aktien 28.133.308 Kurs (bei Erstellung des Artikels) 3,260 EUR Marktkapitalisierung 91.714.584 EUR Anteile Freefloat ca. 20 %

Dietmar Hopp ca. 75 %

Anteil UCB ca. 4%Notierung Regulierter Markt der Frankfurter Wertpapierbörse, Prime Standard 1. RENCAREX:

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber dem Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt.

2. MESUPRON (INN: Upamostat)

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden. Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 bezahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung an HP. Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist.

Für alle anderen Gebiete der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährte die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind keine großen Aktivitäten bezüglich MESUPRON erkennbar, da die Firma aufgrund der finanziellen Situation derzeit andere Priotitäten setzt.

Quelle: wallstreet-online.de 3. Redectane-Girentuximab-TLX250:

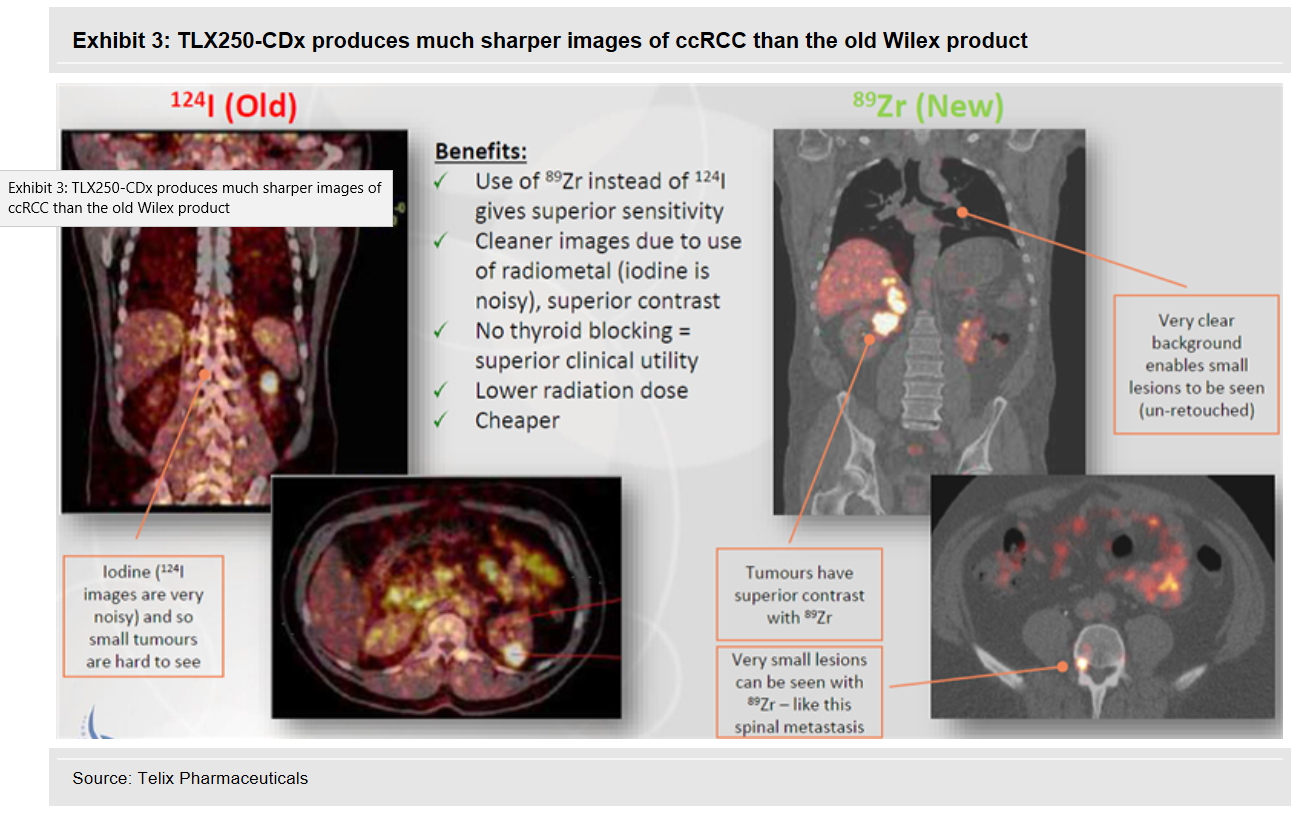

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex nutzte dafür Iodine (124I). Dieser Wirkstoff sammelte sich im Krebsgewebe des Nierenkrebses an und konnte mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimiert nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

Schaubild ZR89 Girentuximab Vergleich Wilex-Telix:

Quelle: http://www.telixpharma.com/theranostics/clinical-gallery Eine kleinere Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nach folgen. REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte.

Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 der Bilddiagnostik für die klinische Entwicklung. In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier drei Studien mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess.

Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen USD, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten. In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.

Was sind Theranostics?

Theranostics sind neue Technologien die Diagnose und Therapie miteinander verbinden, dabei werden die Wirkstoffe dementsprechend konzipiert. Telix mit seinem Partner in Japan geht dabei folgenden Weg:

Zur Bekämpfung von Krebszellen möchte man Radionukliden einsetzen. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter.

Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

Bild Umsatzprognose Telix

Quelle: http://www.telixpharma.com/ „ASX Announcements“ Präsentation: „Detailed Program Update – January 2019 Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben. Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten in der Diskussion. Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich schon in der Phase 3. Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA. Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden.

Im letzten Teil 4 lesen Sie das nächste Mal zu folgenden Themen:

Inhaltsverzeichnis Teil 4:

1. Besondere Merkmale der Firma

2. Bewertung der Technologiepartnerschaften

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele

6. Finanzen

7. Sonstiges

Nächste Termine:

Bilanz-/Analystenkonferenz: 21.3.2019

Hauptversammlung: 21.5.2019Aktuelle Firmenpräsentation:

https://heidelberg-pharma.com/files/20181119_HDP_Company-presentation_EKF-final.pdf

Anmerkung des Autors:

Für meine Recherchen habe ich hauptsächlich die Webseiten der Firmen und bekannte Webseiten für medizinische Informationen genutzt. Ich empfehle auch bei eingehenden Recherchen diese Webseiten zu nutzen, da es dort noch sehr viele Informationen gibt, die selbst in dieser sehr umfangreichen Analyse noch nicht enthalten sind.Quellen

https://investor.magentatx.com/static-files/14e4aa29-0cef-482a-90bd-10b489f03343

https://investor.magentatx.com/static-files/65df0b83-b7c7-43ac-a448-9f92df4d4a84

https://heidelberg-pharma.com/de/unternehmen/ueberblick

https://heidelberg-pharma.com/de/

https://www.ncbi.nlm.nih.gov/pubmed/30703342

https://patentscope.wipo.int/search/de/search.jsf

https://clinicaltrials.gov/ct2/show/NCT03849118?term=telix&rank=1

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC6197287/

https://investor.magentatx.com/static-files/b960beb0-adca-4eec-a679-8de4fb536cea

https://investor.magentatx.com/financial-information/sec-filings

https://patentscope.wipo.int/search/de/result.jsf

https://heidelberg-pharma.com/de/forschung-entwicklung/ueberblick-portfolio

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG und oder §34 WPHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor sowie alle Gastautoren von langfristanleger.net übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net sowie aller Gastautoren stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor und sämtliche Gastautoren haben die Beiträge und diesen Beitrag nach bestem Wissen und Gewissen erstellt, können aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie auch unbedingt die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Heidelberg Pharma AG.

-

Gastbeitrag: Analyse der Heidelberg Pharma AG Teil 2/4

Vor kurzem bin ich über die äußerst interessanten Beiträge des Privatanlegers Achim F. (auch bekannt unter dem Pseudonym „BICYPAPA“) zum biopharmazeutische Unternehmen Heidelberg Pharma (WKN: A11QVV) gestoßen. Nach der Premiere letzte Woche folgt hier nun der 2. Teil seiner Analyse.

Die 1997, damals von einem Team von Ärzten und Krebsforschern unter dem Namen WILEX Biotechnology GmbH, gegründete Heidelberg Pharma AG ist ein auf Onkologie spezialisiertes biopharmazeutisches Unternehmen mit Sitz in Ladenburg. Dabei konzentriert man sich speziell auf die ADC (genauer gesagt Antibody-targeted Amanitin-Konjugate, “ATACs”) Werkstoffentwicklung die neue Möglichkeiten in der Behandlung von Tumoren ermöglichen soll.

Inhaltsverzeichnis Analyse Teil 2/4

1. ATAC Partnerschaft mit Takeda

2. ATAC Partnerschaft mit Magenta Therapeutics

3.Zusammenarbeit mit Mabvax, Nordic Nanovector und Advanced Proteome TherapeuticsHeidelberg Pharma Aktie Quelle:https://heidelberg-pharma.com Anzahl Aktien 28.133.308 Kurs (bei Erstellung des Artikels) 3,260 EUR Marktkapitalisierung 91.714.584 EUR Anteile Freefloat ca. 20 %

Dietmar Hopp ca. 75 %

Anteil UCB ca. 4%Notierung Regulierter Markt der Frankfurter Wertpapierbörse, Prime Standard 1. ATAC Partnerschaft mit Takeda:

Im Juni 2017 schließt Heidelberg Pharma eine erste ATAC Partnerschaft ab. Der Partner ist die Weltfirma Takeda. Die Vereinbarung sieht die Erforschung von 3 Kandidaten Antikörper-Wirkstoff-Konjugaten (Antibody Drug Conjugates – ADCs) mit dem Wirkstoff Amanitin vor. Es wurde ein Optionsmodell gewählt, bei der bei einer Bestätigung pro Entwicklungskandidat eine Zahlung von bis zu 113 Millionen USD fällig wird, die über die Gesamtdauer der Entwicklung an vorher vereinbarten Punkten gezahlt wird. Nach einer eventuellen positiven Entwicklung sind Umsatzbeteiligungen vorgesehen.

Das sind die offiziellen Verlautbarungen zu diesem Abkommen. Die restlichen Rahmenbedingungen erscheinen wenig durchschaubar, so dringen so gut wie keine Hinweis nach außen. Weder von Takeda noch von Heidelberg Pharma wurden weitere Einzelheiten in der Öffentlichkeit lanciert. Takeda hingegen hat aus strategischen Gründen vor einigen Wochen die Firma Shire übernommen, um damit weitere Synergien zu heben. Aus diesen Gründen befindet man sich derzeit in einer Umstrukturierungsphase. Geschäftsfelder müssen neu geordnet und bewertet werden.Seit dem Abschluss der Vereinbarung mit HP sind nun etwa 18 Monate vergangen. Ich rechne damit, dass hier bald die Entscheidungsprozesse zu einem Wirkstoff anstehen. Dieser Zeitrahmen wurde in einem Interview angedeutet. Nach den abgeschlossenen Umstrukturierungen bei Takeda gehe ich dann auch von einer Entscheidung zu mindestens einer Option aus.

Die Aktie der Heidelberg Pharma AG auf Sicht von 5 Jahren

Quelle: wallstreet-online.de 2. ATAC Partnerschaft Magenta Therapeutics:

Im März 2018 folgte die zweite große Partnerschaft für die ATAC Technologie. Es handelt sich dabei um Magenta Therapeutics. Diesmal werden bis zu 4 Zielmoleküle als Vorgabe genannt. Die Gesamtsumme für die Bearbeitung der 4 Wirkstoffe beträgt 334 Millionen USD. Bei erfolgreicher Zulassung werden dann noch Umsatzbeteiligungen fällig. Pro Kandidat beträgt die Gebühr 83,5 Millionen USD. Auch hier wird das Optionsmodell gewählt bei der die vereinbarte Summe über die Gesamtdauer der Entwicklung an vorher vereinbarten Punkten gezahlt wird. Bereits im Oktober 2018 bestätigt Magenta die erste Option.

Magenta Therapeutics ist eine junge Firma, die angetreten ist die Behandlung von Knochenmarktransplantationen zu revolutionieren. Aber wie verläuft die Behandlung bisher? Aktuell werden ie erkrankten Zellen im Knochenmark durch eine Chemotherapie zerstört, wobei dabei auch das gesamte Knochenmark weitestgehend zerstört wird. Dieses Verfahren ist sehr belastend für die Patienten und kommt wohl auch nicht für alle Patienten in Frage.

Und genau hierfür bietet sich nun die ATAC Technologie mit ihren ADC Wirkstoffen an. Diese haben zum Ziel, ganz gezielt nur die erkrankten Krebszellen zu zerstören. Je nach Erkrankung werden dabei verschiedene Rezeptoren angesprochen. Diese Verfahren nennt man die Vorbereitung für die Transplantation, bei der dann wieder gesunde Zellen eingepflanzt werden. Für die Vorbereitung eben dieser Transplantation hat Magenta 3 verschiedene Kandidaten, die je nach Erkrankung zur Anwendung kommen sollen. Es handelt sich dabei um die Wirkstoffe mit der eigenen Bezeichnung C100, C200, und C300. Bei jedem dieser Wirkstoffe wird dabei ein besonderes Merkmal adressiert.Für den C200 Wirkstoff hat Magenta bereits die Option ausgeübt. Dabei legt die Firma bei der Bearbeitung ihrer Aufgaben ein enormes Tempo vor, sodass man schon im nächsten Jahr den Übergang in die klinische Phase erwartet. Etwas zeitversetzt sollen dann die anderen Kandidaten folgen.

In neueren Präsentationen von Magenta Therapeutics wird bereits über die weitere Entwicklung von C100 gesprochen. Somit ist es dann nur eine Frage der Zeit, bis hier die nächste Option gezogen wird.

Zur Detailanalyse empfehlen sich die Präsentationen von Magenta zu C100 und C200.Der vierte Kandidat sollte eigentlich geheim sein. Doch es ist gut möglich, dass es sich hier um den Kandidaten G100 handeln könnte. Die Vermutung nährt sich durch eine Patentveröffentlichung, bei der bei diesem Kandidaten eine Amanitinbesetzung des Antikörpers in Frage kommen kann. Außerdem handelt es sich dabei nach Magenta Aussagen um einen ADC Kandidaten. Nähere Einzelheiten sind in Jahressicht hierzu zu erfahren, da sich alle Projekte sowieso in der Bearbeitung befinden

Schaubild Magenta Entwicklung C100 und C200:

Quelle: https://investor.magentatx.com/static-files/96c5cae5-2a9c-427a-b54f-c22d245720fb Der Eintritt in die klinische Erprobung des ersten Kandidaten soll demnach schon nächstes Jahr stattfinden. Anschließend sollen die restlichen Kandidaten folgen, falls sie sich diese als tauglich erweisen.

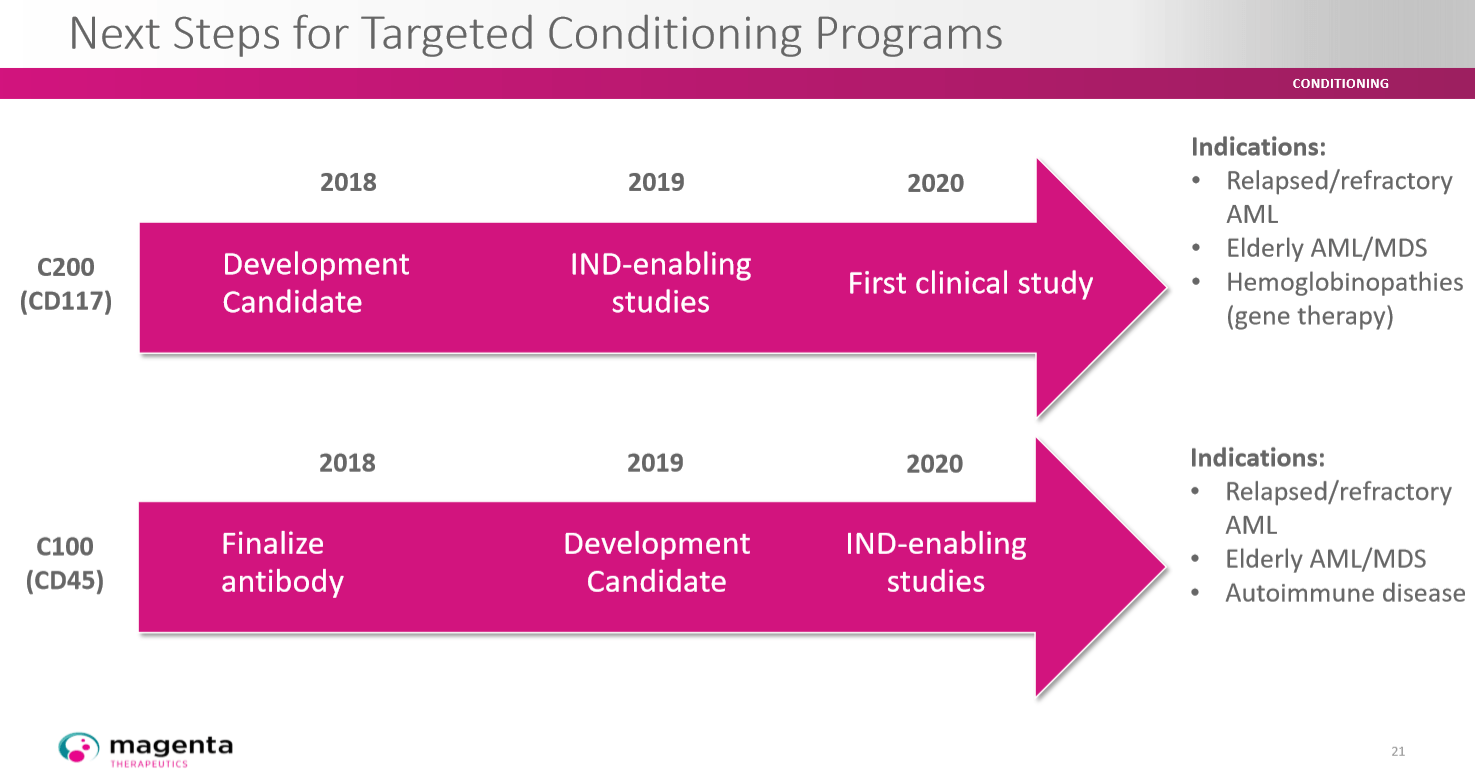

C100:

Gleich vier Kandidaten sind für die klinische Entwicklung schon im Jahr 2020 vorgesehen. Darunter auch in der Indikation Multiple Sklerose. Allein in der Indikation Multiple Sklerose gibt es alleine in Europa und USA etwa 1 Million betroffene Patienten.

Das erste Konditionierungsprogramm in dem Magenta Portfolio ist C100, unter dem Magenta ADCs entwickelt, die spezifisch die Wirts-HSCs und Immunzellen abbauen. Im Rahmen des C100-Programms ist CD45 das Hauptziel, ein wichtiges Zelloberflächenmolekül, das im gesamten hämatopoetischen und Immunsystem verbreitet ist. Magenta plant, C100 für Patienten mit Autoimmunkrankheiten wie Multiple Sklerose und Sklerodermie sowie Patienten mit Leukämie und Lymphomen zu entwickeln. Magenta plant, im Jahr 2019 einen Entwicklungskandidaten in unserem C100-Programm zu deklarieren und dann in die Erprobung eines neuen Arzneimittels (IND) zu wechseln, um Studien für 2020 zu ermöglichen.C200:

Auch der Kandidat C200 soll gleich in mehreren Indikation für die klinische Entwicklung geplant sein.

Das am weitesten fortgeschrittene Konditionierungsprogramm C200 wurde entwickelt, um gezielt HSCs und krankheitsverursachende Zellen abzubauen. Der führende ADC-Produktkandidat zielt auf CD117, auch bekannt als c-Kit, das in HSCs und Leukämiezellen stark exprimiert wird. Dies macht es zu einem idealen Ziel für die Konditionierung bei einer Vielzahl von Krankheiten. Dies schließt Blutkrebs sowie Hämoglobinopathien wie Sichelzellkrankheit und Beta-Thalassämie ein, mit potenzieller Anwendbarkeit sowohl bei der Stammzelltransplantation als auch bei der Stammzell-Gentherapie. Magenta hat einen Entwicklungskandidaten in dem C200-Programm erklärt und ist zu IND-fähigen Studien übergegangen. Magenta plant, das IND für dieses Programm im Jahr 2020 einzureichen.C300:

Das dritte ADC-basiertes Konditionierungsprogramm C300 zielt auf T-Zellen, eine Art Immunzelle. T-Zell-Depletion wird derzeit mit hochtoxischen, unspezifischen Medikamenten durchgeführt, die zu Immunschwäche, Infektionen und anderen Komplikationen einschließlich sekundärer Autoimmunreaktionen führen können. Magenta verfolgt Ziele, die auf den Oberflächen von T-Zellen ausgedrückt werden, mit dem Ziel, vor der CAR-T-Therapie bei Blutkrebs, der Verhinderung der Stammzellabstoßung vor der allogenen Stammzellentransplantation oder der Erreichung von Tumorzellen eine sichere und optimierte zielgerichtete Konditionierungsmethode durch T-Zell-Depletion anzubieten Immunsystem vor autologer Stammzelltransplantation bei Patienten mit Autoimmunerkrankungen zurückgesetzt.

Magenta versucht wohl C100 und C200 gleich in mehreren Indikationen auf den Markt zu bringen. Die Breite der Pipeline ist bei Magenta die positive Überraschung. Neben einigen „kleineren“ Indikationen dann aber auch Multiple Sklerose mit über 1 Million Betroffene Patienten allein in USA und Europa. Das wurde bisher so in dieser Dimension nicht antizipiert. Soweit ich das richtig im Kopf habe wurde hier mit Magenta eine mittlere einstellige Umsatzbeteiligung vereinbart also ca. 5% in einer Multimilliarden Indikation. Das sind dann keine kleinen Kleckerbeträge mehr für HP. Vielleicht gibt es hier ja auch beschleunigte Zulassungsbedingungen, wenn sie so erfolgreich werden sollten wie es die vorklinischen Daten andeuten.

Ich kann bei dieser Präsentation die Thematik nur oberflächlich ansprechen. Fachinformationen zu diesem Thema könnt ihr aber dem folgenden Link entnehmen. Diese Präsentation aus einer Nature Veröffentlichung beschreibt Sinn und Zweck und Chancen des Kandidaten C200. Absolut lesenswert für alle, die sich mit dem Thema Knochenmarktransplantation mit dem Magenta Verfahren beschäftigen.

Kooperationen und Zusammenarbeit:

1. Mabvax und Nordic Nanovector

2. Advanced Proteome TherapeuticsZusammenarbeit mit Mabvax und Nordic Nanovector

In den letzten Jahren ist Heidelberg Pharma zwei Kooperationen mit den Firmen Mabvax und Nordic Nanovector eingegangen. Dabei sollten die Ausgaben und Entwicklung partnerschaftlich geteilt werden. Leider liegen hierzu keine neuen Meldungen vor. Beide Firmen beschäftigen sich im Augenblick mehr mit strukturellen Fragen. Die Kooperation werden zwar in der eigenen Pipeline als vorklinische Wirkstoffe aufgeführt doch es bewegt sich derzeit nicht so viel. So ist zumindest mein persönlicher Eindruck. Hier gilt es nun einfach den Erfolg der beiden Firmen und ihre Bemühung abwarten, um die eigenen Probleme zu lösen. Sollten Aktivitäten erkennbar werden, werde ich hier mit einem Update reagieren. Ansonsten warte ich hier auf weitere Meldung zum Status von Heidelberg Pharma.

Zusammenarbeit mit Advanced Proteome Therapeutics:

Seit einiger Zeit gibt es eine Zusammenarbeit mit dieser Firma, um einige Wirkstoffe zu optimieren. Leider ist am Jahresende der CEO dieser Firma gestorben und erst vor wenigen Tagen hat der Sohn die Geschäfte übernommen. Auch hier gilt es die Informationen von HP zum Sachverhalt abzuwarten. Von Zeit zu Zeit veröffentlicht Advanced Proteome Therapeutics enorm positive Ergebnisse von den Wirkstoffen. Bis zur finalen Klärung der Sachlage mit neuem Firmenleiter warte ich mit weiteren Aussagen ab, bis HP dies mit Meldungen unterfüttert.

In Teil 3 der Analyse lesen Sie das nächste Mal zu Wirkstoffen, die Heidelberg Pharma im eigenen Portfolio hat und teilweise auslizensiert sind.

Inhaltsverzeichnis Teil 3:

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-GirentuximabNächste Termine:

Bilanz-/Analystenkonferenz: 21.3.2019

Hauptversammlung: 21.5.2019Aktuelle Firmenpräsentation:

https://heidelberg-pharma.com/files/20181119_HDP_Company-presentation_EKF-final.pdf

Anmerkung des Autors:

Für meine Recherchen habe ich hauptsächlich die Webseiten der Firmen und bekannte Webseiten für medizinische Informationen genutzt. Ich empfehle auch bei eingehenden Recherchen diese Webseiten zu nutzen, da es dort noch sehr viele Informationen gibt, die selbst in dieser sehr umfangreichen Analyse noch nicht enthalten sind.Quellen

https://investor.magentatx.com/static-files/14e4aa29-0cef-482a-90bd-10b489f03343

https://investor.magentatx.com/static-files/65df0b83-b7c7-43ac-a448-9f92df4d4a84

https://heidelberg-pharma.com/de/unternehmen/ueberblick

https://heidelberg-pharma.com/de/

https://www.ncbi.nlm.nih.gov/pubmed/30703342

https://patentscope.wipo.int/search/de/search.jsf

https://clinicaltrials.gov/ct2/show/NCT03849118?term=telix&rank=1

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC6197287/

https://investor.magentatx.com/static-files/b960beb0-adca-4eec-a679-8de4fb536cea

https://investor.magentatx.com/financial-information/sec-filings

https://patentscope.wipo.int/search/de/result.jsf

https://heidelberg-pharma.com/de/forschung-entwicklung/ueberblick-portfolio

http://www.bloodjournal.org/content/132/Suppl_1/593?sso-checked=true

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG und oder §34 WPHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor sowie alle Gastautoren von langfristanleger.net übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net sowie aller Gastautoren stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor und sämtliche Gastautoren haben die Beiträge und diesen Beitrag nach bestem Wissen und Gewissen erstellt, können aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie auch unbedingt die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Heidelberg Pharma AG.

-

Die Google Mutter Alphabet nach den Zahlen – ist die Aktie ein Langfristinvestment wert ?

Der Tech-Gigant aus dem Silicon Valley hat vergangene Woche Zahlen für das abgelaufene Geschäftsjahr 2018 präsentiert. Ist das Unternehmen weiterhin aussichtsreich?

Um eins vorwegzunehmen: es ist beeindruckend wie schnell dieses Unternehmen, das zu den 5 Größten der Welt zählt, weiterhin wächst. So konnte Alphabet (WKN: A-Shares: A14Y6F und C-Shares: A14Y6H) unter anderem folgende Rekordzahlen vermelden:

Umsatz 4. Quartal 2017 auf 2018 + 22% Gesamtumsatz 2017 auf 2018 + 23 % Reingewinn im 4. Quartal + 143 % (hier wirkten im 4. Quartal 2017 Sonderfaktoren, steuerliche Einmalzahlung, die den Vergleich verzerren.) Dabei war das Wachstum in allen vier Konzernregionen mindestens zweistellig und das obwohl die Alphabet Services bereits seit vielen Jahren auf dem Markt etabliert sind.

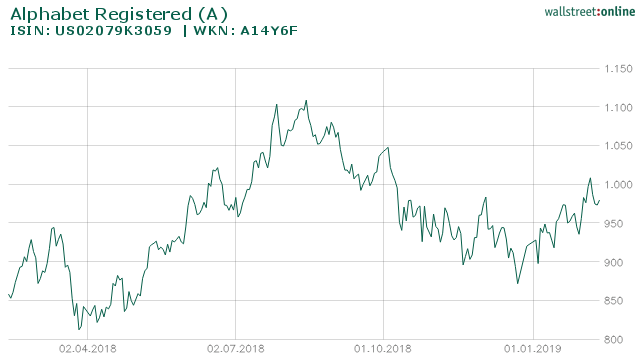

Die Alphabet A-Aktie auf Sicht von einem Jahr

Dank der Tochter Google war die Holding weiterhin sehr profitabel, der Konzern arbeitet bereits seit Jahren mit starken Margen um die 20 %.

Die Cashreserven betragen mittlerweile stattliche $109,14 Mrd. (Position: Total cash, cash equivalents, and marketable securities im Quartalsbericht). Zudem ist man nahezu schuldenfrei, zusätzlich tätigte der Konzern noch massive Investitionen und Aktienrückkäufe.

Dabei ist für den Großteil der Umsätze und Gewinne nach wie vor die Tochter Google in Form von Werberlösen verantwortlich.

Chancen

Alphabet besteht dabei nicht nur aus Google. Neben den Cloud Diensten und Android Verkäufen verfolgt das Unternehmen vielfältige Geschäftsfelder. Die Holding deckt dabei ebenso die Geschäftsfelder künstliche Intelligenz (Deep Mind), autonomes Fahren (Waymo) und Wachstumskapital (CapitalG) ab. Diese unter “Other Bets” (frei übersetzt: andere Wetten”) gegliederten Unternehmensbereiche sind jedoch nicht profitabel.

Die Holding Mutter Alphabet investiert hohe Summen in diese aussichtsreichen Beteiligungen. Unter dem Strich stehen dabei bisher aber geringe Umsätze (im Vergleich zum Gesamtkonzern) und operative Verluste in Milliardenhöhe ($3,4 Mrd.in 2018).

Dabei gilt es jedoch die Unternehmenskultur von Alphabet zu verstehen: der Konzern verfolgt ausschließlich Ideen, die das Potenzial haben zu einem echten “Game Changer” zu werden (sprich das Potenzial haben die Welt zu revolutionieren). Sollte eine dieser Wetten aufgehen, wären die Auswirkungen enorm. Dass dies Zeit benötigt, versteht sich dabei von selbst.

Die aussichtsreichste Beteiligung erscheint mir dabei aktuell Waymo (autonomes Fahren). Alphabet hat beim Thema autonomes Fahren, im Gegensatz zu anderen Marktteilnehmern, bereits früh die Zeichen der Zeit erkannt und kann nun auf einen Vorsprung vor der Konkurrenz setzen.

Waymo verfügt über Kooperationen mit mehreren Herstellern und erhielt zuletzt im Bundesstaat Kalifornien die Genehmigung zum Test autonom fahrender Autos. Bereits jetzt verfügt man über Erfahrungen von mehreren Millionen an gefahrenen Kilometern.

Morgan Stanley taxiert das Potential der Beteiligung bereits auf 175 Mrd. Dollar. Dies entspräche ca. 20 % der aktuellen Marktkapitalisierung. Waymo scheint mir damit aktuell nicht in der Marktkapitalisierung ausreichend eingepreist.

Für Alphabet spricht zudem die spezielle Firmenkultur, die das Wohl der Mitarbeiter aktiv fördert und somit Kreativität und Output befeuert. In komplexen Einstellungsverfahren werden die begabtesten Fachkräfte der Welt angeworben. Dieses Vorgehen wird sich langfristig bezahlt machen.

Zusätzliches Potenzial bietet auch die Tochter Youtube. Alphabet etabliert aktuell für den Streaming Anbieter eine Bezahlvariante das langfristig stabile Beiträge liefern könnte.

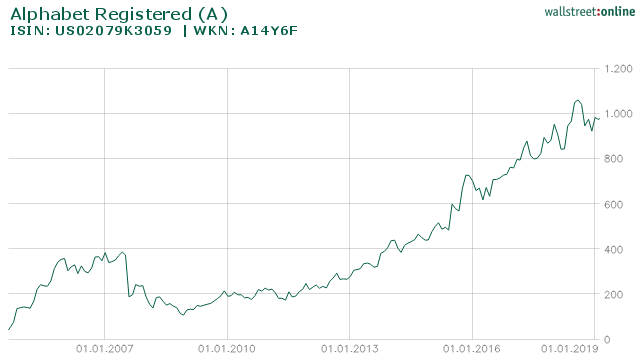

Die Alphabet A-Aktie auf Sicht von 10 Jahren

Seit Ende 2011 hat sich die Aktie verfünffacht.

Risiken

Neben regulatorischen Risiken ist die Abhängigkeit von den Werbeerlösen Stärke und Schwäche zugleich. So wird zwar seit Jahren eine breitere Aufstellung der Erlöse angestrebt, jedoch muss berücksichtigt werden, von welcher Ausgangsbasis diese erst entstehen müssen. In diesem Zusammenhang sei nochmal erwähnt: die Umsätze in der Holding betrugen 2018 knapp $137 Mrd. (und dies in einem (!) Geschäftsjahr). Selbst neue Umsätze in hohem Millionenbereich würden hier somit nicht weiter ins Gewicht fallen.

Analog zu den Kontroversen rund um Facebook findet auch Alphabet in den Medien regelmäßig statt und wird dabei u.a. für seine umfangreiche Datensammlung kritisiert. Persönlich sehe ich hier eine öffentliche Diskussion einerseits, die in Realität von der tatsächlichen Unternehmensentwicklung stark entkoppelt scheint.

Bewertung

Mit einem KGV von schätzungsweise 23 (für 2019) und ca. 20 für (2020) ist das Unternehmen nicht mehr ganz günstig, viel eher fair bis moderat bewertet. In der Vergangenheit musste man für Anteile des Unternehmens eher das 30-fache des Gewinns bezahlen.

Auch auf Basis des EV / Umsatzes (ca. 4 für 2020) und EV / EBITDAs (ca. 10,8 für 2019 und ca. 8,67 für 2020) ist das Unternehmen auch im Vergleich zur Peer Group (Nasdaq) eher moderat bewertet.

Unberücksichtig bleiben bei dieser Betrachtung die (versteckten) Potenziale, in Form der „Other Bets„, die im Unternehmen schlummern.

Auf eine Dividende verzichtet Alphabet dabei seit Anbeginn und reinvestiert das Geld lieber ins eigene Unternehmen. Ich begrüße dieses Vorgehen.

Fazit

Die Alphabet Holding agiert nach wie vor mit hohen Wachstumsraten und ebenso hohen Free Cash Flows. Aus meiner Sicht verfügt Alphabet mit Google nach wie vor über einem der größten wirtschaftlichen Burggraben im 21. Jahrhundert. Dies zeigen die 2018er Zahlen eindrucksvoll.

In einem idealen Szenario profitiert Alphabet weiterhin von den sprudelnden Werbeeinnahmen und entwickelt im Hintergrund seine weniger bekannten “Other Bets” bis zur Reife weiter. Persönlich erachte ich das Potenzial einiger Beteiligungen als massiv.

Temporär schwächere Quartale (insbesondere wenn Investitionen das Ergebnis drücken) ändern für mich nichts am langfristigen Investment Case. Im Gegenteil, sehe ich kurzfristig sinkende Gewinne auf Kosten von langfristiger Marktführerschaft, im Gegensatz zu anderen Marktteilnehmern, als positiv an. Alphabet dominiert das Internet und erscheint mir anhand des vorhandenen Potenzials dabei noch moderat bewertet.

$100 Mrd. Cash Reserven sind dabei ebenso ein gewichtiges Argument. Unternehmen die das Geschäftsmodell gefährden könnten, können so rechtzeitig übernommen werden.

Risiken ergeben sich hauptsächlich durch Regularien seitens der Politik oder das Verschlafen technologischer Entwicklungen. Insbesondere den zweiten Punkt erachte ich, aufgrund der massiven Investitionen, als eher wenig realistisch.

Alphabet befindet sich im Musterdepot.

Quellen:

https://abc.xyz/investor/static/pdf/2018Q4_alphabet_earnings_release.pdf?cache=adc3b38z

https://www.finanzen.net/aktien/Alphabet_A-Aktie

https://de.marketscreener.com/ALPHABET-24203373/fundamentals/

https://de.marketscreener.com/ALPHABET-24203373/news/Alphabet-Bald-mehr-als-nur-Google-27975839/

https://boerse.ard.de/aktien/aktie-des-tages/google-bald-eine-billion-dollar-boersenwert100.html

https://thedlf.de/alphabet-aktie/

https://www.googlewatchblog.de/2019/02/alphabet-quartalszahlen4-milliarden-dollar-4/

https://www.heise.de/newsticker/meldung/Alphabets-Jahresnettogewinn-hoch-wie-nie-4297688.html

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien von Alphabet.

-

Nebenwerte Jahresfavoriten 2019: 2. Aktienanalyse die S&T AG

Im Zuge der aktuellen Marktkorrektur hat die seit 2016 im TecDax gelistete S&T AG (WKN:A0X9EJ) in der Spitze bis zu 40% verloren. Grund genug, das Unternehmen einmal genauer unter die Lupe zu nehmen. Die S&T, ein österreichischer IT-Technologiekonzern aus Linz, bearbeitet ein äußerst interessantes Geschäftsfeld und „zählt dabei zu den international führenden Anbietern von Industrie 4.0 bzw. Internet-of-Things-Technologie (www.snt.at).”

Investmentcase

Den allgemeinen Verwerfungen an den Märkten konnte sich auch die S&T AG nicht entziehen und die Aktie hat von der Spitze 27€ auf bis zu 16,80€ korrigiert. Bietet sich hier jetzt eine attraktive Einstiegsmöglichkeit? Zunächst jedoch ein kurzer Überblick über die S&T AG:

Referenzkurs S&T AG Anzahl Aktien Market Cap Free Float 17,04 € 66 089 10 1,126 Mrd. 74 % Quellen: marketscreener.com

snt.atChancen

Wie bereits in der Überschrift angedeutet bietet speziell das Segment IOT („Internet of things“ oder auch Industrie 4.0) die größte Phantasie im Verbund der S&T. Für das Jahr 2025 sagen schließlich Forscher dem Bereich Industrie 4.0 eine Verdoppelung voraus. Unter „IOT“ versteht man dabei die intelligente, vollautomatisierte Vernetzung ganzer Produktionsanlagen, was Produktionsabläufe optimiert und Effizienz schafft.

Die S&T, in Form ihres umtriebigen Chefs und Sprachrohrs, CEO Hannes Niederhauser, hat dieses Jahr klare Langfristziele kommuniziert. So sollen die Umsätze bis 2023 auf 2 Milliarden wachsen (2018 waren diese bei ca 1. Mrd). Gleichzeitig ist es erklärtes Ziel die EBITDA Marge auf 10% zu führen. Dies soll insbesondere auch durch die Fokussierung auf den margenstarken Bereich Industrie 4.0 gelingen. Das in Linz ansässige Unternehmen profitiert dabei davon, dass es Software und Hardware (sogenannte Embedded Systems) in einem Guss anbietet. Seit 2012 konnte die EBITDA Marge sukzessive von 4,9 % (2012) auf aktuell 9 % gesteigert werden (und damit fast auf meine Zielmarke 10 %).

Werden diese Planungen erreicht, würde die S&T 200 Mio EBITDA in 2023 erwirtschaften. Angenommen, das aktuell vom Markt zugestandene EBITDA Multiple von 12 würde auch zukünftig zugestanden, ergäbe sich in 2023 eine Marktkapitalisierung von 12 x 200 Mio EBITDA, also 2,4 Mrd. Bei einem aktuellen Unternehmenswert von 1,12 Mrd wär dies in 5 Jahren mehr als eine Verdoppelung (oder auch 34 € pro Aktie). In diesem Szenario lasse ich eine mögliche Verwässerung der Anteile der Einfachheit halber beiseite.

Zusätzliche Phantasie entsteht zudem durch eine mögliche Übernahme des Großaktionärs Ennoconn Corporation aus China. Dieser hält aktuell 26 %. Im Sinne der Aktionäre wäre allerdings zu hoffen, ein mögliches Angebot käme a) nicht zu früh und b) mit einem angemessenen Preis.

Weitere Chancen entstehen mit der Fokussierung auf die Wachstumsmärkte China und USA. Entsprechende Umsätze im Handelsvolumen der Aktie und eine ausreichende Marktkapitalisierung vorausgesetzt, könnte mittelfristig eine M-Dax Aufnahme das erklärte Ziel sein.Risiken

Neben sämtlichen nicht unternehmesinhärenten Risiken (Abkühlung d. Konjunktur, Rezesssionen, Handelskriege, sonstige politischen Risiken) bringt die Chance im Bereich Industrie 4.0 auch Risiken mit sich. So drängen vermehrt Wettbewerber in den aussichtsreichen Zukunftsmarkt. Zuletzt gründete (noch-) Schwergewicht GE eine eigene IOT-Tochter. CEO Niederhauser sieht den Gesamtmarkt mit 16 Mrd. EUR aber als (noch) zu klein an für die „Big Player“ (Microsoft, Google, IBM etc.). Eine durchaus einleuchtende Sichtweise, bespielen diese Riesen doch gigantische Märkte und keine Nischen. Vielmehr bestehen bereits Allianzen der S&T mit Microsoft und IBM. Darüber hinaus gilt Deutschland im Bereich „IOT“ als führend, und nicht die USA. Die S&T AG als Zulieferer der Schwergewichte (Siemens, ABB) agiert eine Etage tiefer, sozusagen etwas unter dem Radar. Die Konkurrenz stellen hier für die S&T andere deutsche „Mittelständler“ (oft nicht börsennotiert) dar. Von Seiten des Unternehmens selbst, werden noch die ungewisse Entwicklung des US-Dollars (makroökonomisch) und das mögliche Verschlafen wichtiger Technologie Trends als zusätzliche Risiken ins Spiel gebracht.

BEWERTUNG

Bei einem angenommenen Ergebnis je Aktie von 0,73€ ergibt sich ein KGV für das fast abgelaufene Jahr 2018 von 23. Blickt man allerdings auf das nahende Jahr 2019 relativiert sich das KGV bereits auf 17 und somit vergleichsweise deutlich günstig (verglichen mit den letzten 3 Jahren). Seit 2016 und der damaligen Neuaufstellung mit Kontron, ist die Aktie auf KGV-Basis nicht mehr so günstig bewertet gewesen.

Auch auf EV/EBITDA Basis ist die Bewertung mit dem Faktor 9,6 (für 2019) auf Basis des rasanten Wachstums moderat. Apropos Wachstum: die Schätzungen sagen einen Anstieg d. Ergebnis je Aktie (EPS) von 2018 auf 2019 über + 35% sowie einen Anstieg des EPS 2019 auf 2020 von + 25% voraus.

Unternehmen die dem Softwarebereich zugerechnet werden (hierzu zählt die S&T) lassen sich ebenfalls anhand des Kurs-Umsatzverhältnisses (KUV) bewerten. Auch hier lässt sich keine Überbewertung feststellen: KUV 2018 (1,04x) und KUV 2019 (0,89x).

Die S&T verfügt darüberhinaus über eine gute Bilanz, die EK-Quote beträgt komfortable 45%, der Verschuldungsgrad beläuft sich in 2019 auf das 1,3-fache des EBITDAs und erfüllt somit deutlich die Anforderungen (Verschuldung < 3-faches EBITDA). Die Dividende darf dabei eher als symbolisch verstanden werden (aktuell ca. 1% Rendite, Ausschüttungsquote bei 19%). Das Geld ist dabei aktuell sowieso besser im Unternehmen selbst aufgehoben.

S&T AG (zu 17,04 €) 2018 2019 KGV 23,3 17,5 EV/EBITDA 11,8 9,6 KUV 1,04 0,89 Quelle:de.marketscreener.com Fazit

Auf Sicht von 5-10 Jahren sehe ich ein attraktives Chancen-Risiko Profil (CRV) gegeben. Im IOT-Markt, welcher jährlich mit 16-17% wächst und weiter wachsen wird, sehe ich die S&T AG in vergleichbarem Tempo wachsen. Parallel dazu müsste dann auch die Aktie zulegen, woraus ich ein Ziel mit einer Verdoppelung in 5 Jahren (15 % plus über 5 Jahre) ableite. Den beschriebenen Risiken stelle ich dabei die Wahrscheinlichkeit eines Übertreffens der (Langfrist-) Prognose gegenüber. Dafür war die S&T bisher ein zuverlässiger Kandidat (zuletzt 2018, 2017, 2016, 2015, 2014). Mögliche Übernahmen, anhand des Cash Bestands gut finanzierbar, dürften ebenfalls für einen Anstieg des EBITDA sorgen. Das mittlere Kursziel der Analysten liegt aktuell bei 26,10€. Die S&T findet somit ihren Weg in mein Depot. Nicht unerwähnt bleiben soll an dieser Stelle, dass auch CEO Hannes Niederhauser überzeugt scheint und bereits zu 22€ seinen Bestand um weitere ca. 0,5 Mio. Euro ausgebaut hat.

Update 23.12.2018: Neben weiteren markanten Insiderkäufen, will sich die S&T im Zuge einer außerordentlichen HV am 15.01.2019 ein Aktienrückkaufprogramm von bis zu 10 % des Grundkapitals genehmigen lassen.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmten Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als ertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen. Diese Analyse, wo wie sämtliche Analysen auf langfristanleger.net, stellt lediglich die Meinung eines Privatanlegers dar und ist auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.

Diese Analyse, wo wie sämtliche Analysen auf langfristanleger.net, stellt lediglich die Meinung eines Privatanlegers dar und ist auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der S&T AG.

Quellen:

www.snt.at

www.marketscreener.com