-

Gastbeitrag: Analyse der Heidelberg Pharma AG Teil 3/4

Vor kurzem bin ich über die äußerst interessanten Beiträge des Privatanlegers Achim F. (auch bekannt unter dem Pseudonym „BICYPAPA“) zum biopharmazeutische Unternehmen Heidelberg Pharma (WKN: A11QVV) gestoßen. Dies ist der 3. Teil seiner Analyse.

In diesem dritten Teil beschreibe ich die Wirkstoffe, die HP noch aus Wilex Zeiten in seinem Portfolio hat. Teilweise hat HP diese Wirkstoffe schon auslizensiert. Hauptsächlich habe ich für die Recherche die Homepages von Telix und Heidelberg Pharma genutzt. Dort gibt es sehr ausführliche Beschreibungen zu diesen Wirkstoffen und ich empfehle die Recherche dort bei Interesse fortzuführen.

Inhaltsverzeichnis Analyse Teil 3/4

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-GirentuximabHeidelberg Pharma Aktie Quelle:https://heidelberg-pharma.com Anzahl Aktien 28.133.308 Kurs (bei Erstellung des Artikels) 3,260 EUR Marktkapitalisierung 91.714.584 EUR Anteile Freefloat ca. 20 %

Dietmar Hopp ca. 75 %

Anteil UCB ca. 4%Notierung Regulierter Markt der Frankfurter Wertpapierbörse, Prime Standard 1. RENCAREX:

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber dem Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt.

2. MESUPRON (INN: Upamostat)

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden. Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 bezahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung an HP. Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist.

Für alle anderen Gebiete der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährte die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind keine großen Aktivitäten bezüglich MESUPRON erkennbar, da die Firma aufgrund der finanziellen Situation derzeit andere Priotitäten setzt.

Quelle: wallstreet-online.de 3. Redectane-Girentuximab-TLX250:

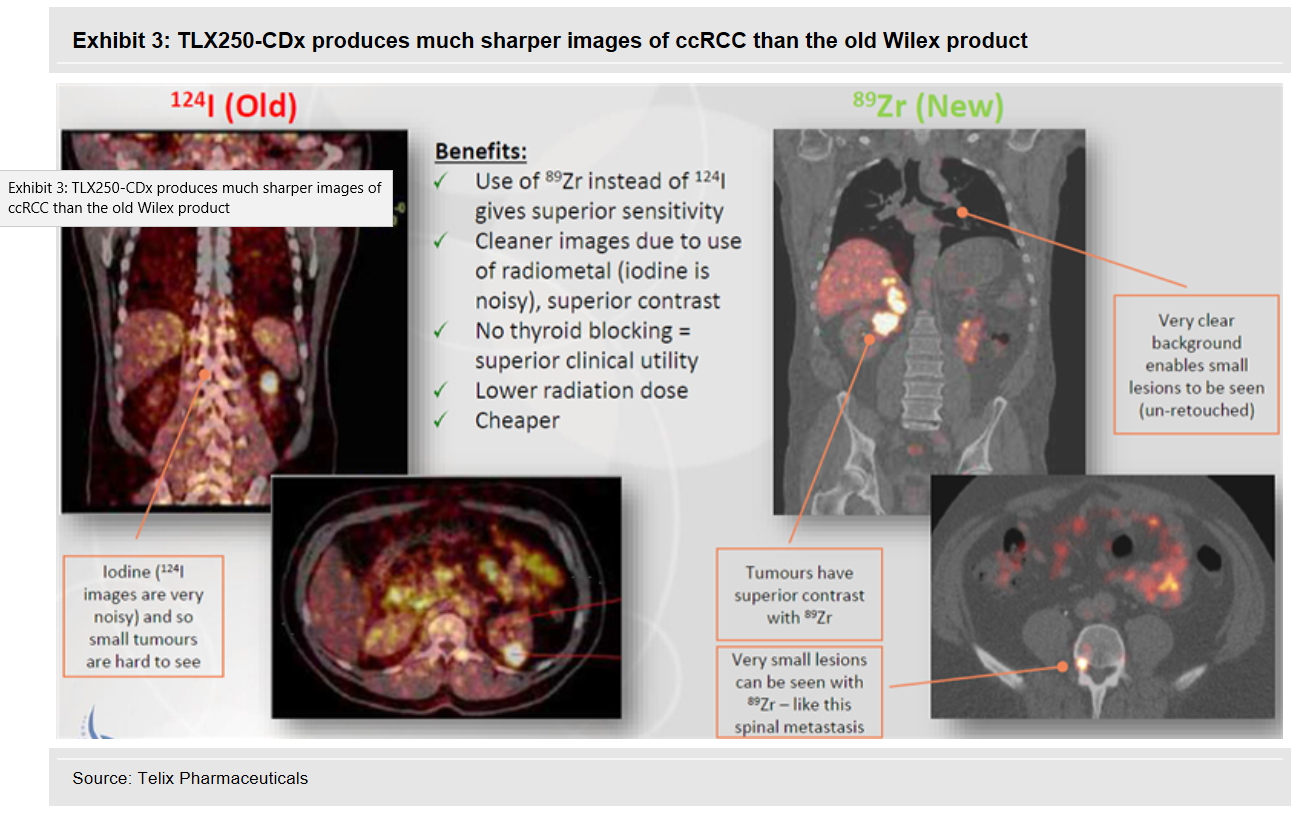

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex nutzte dafür Iodine (124I). Dieser Wirkstoff sammelte sich im Krebsgewebe des Nierenkrebses an und konnte mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimiert nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

Schaubild ZR89 Girentuximab Vergleich Wilex-Telix:

Quelle: http://www.telixpharma.com/theranostics/clinical-gallery Eine kleinere Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nach folgen. REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte.

Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 der Bilddiagnostik für die klinische Entwicklung. In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier drei Studien mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess.

Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen USD, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten. In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.

Was sind Theranostics?

Theranostics sind neue Technologien die Diagnose und Therapie miteinander verbinden, dabei werden die Wirkstoffe dementsprechend konzipiert. Telix mit seinem Partner in Japan geht dabei folgenden Weg:

Zur Bekämpfung von Krebszellen möchte man Radionukliden einsetzen. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter.

Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

Bild Umsatzprognose Telix

Quelle: http://www.telixpharma.com/ „ASX Announcements“ Präsentation: „Detailed Program Update – January 2019 Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben. Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten in der Diskussion. Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich schon in der Phase 3. Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA. Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden.

Im letzten Teil 4 lesen Sie das nächste Mal zu folgenden Themen:

Inhaltsverzeichnis Teil 4:

1. Besondere Merkmale der Firma

2. Bewertung der Technologiepartnerschaften

3. Bewertung der Wirkstoffe RENCAREX MESUPRON und REDECTANE

4. Bewertung der eigenen Kandidaten insbesondere HDP-101.

5. Einschätzung der Kursziele

6. Finanzen

7. Sonstiges

Nächste Termine:

Bilanz-/Analystenkonferenz: 21.3.2019

Hauptversammlung: 21.5.2019Aktuelle Firmenpräsentation:

https://heidelberg-pharma.com/files/20181119_HDP_Company-presentation_EKF-final.pdf

Anmerkung des Autors:

Für meine Recherchen habe ich hauptsächlich die Webseiten der Firmen und bekannte Webseiten für medizinische Informationen genutzt. Ich empfehle auch bei eingehenden Recherchen diese Webseiten zu nutzen, da es dort noch sehr viele Informationen gibt, die selbst in dieser sehr umfangreichen Analyse noch nicht enthalten sind.Quellen

https://investor.magentatx.com/static-files/14e4aa29-0cef-482a-90bd-10b489f03343

https://investor.magentatx.com/static-files/65df0b83-b7c7-43ac-a448-9f92df4d4a84

https://heidelberg-pharma.com/de/unternehmen/ueberblick

https://heidelberg-pharma.com/de/

https://www.ncbi.nlm.nih.gov/pubmed/30703342

https://patentscope.wipo.int/search/de/search.jsf

https://clinicaltrials.gov/ct2/show/NCT03849118?term=telix&rank=1

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC6197287/

https://investor.magentatx.com/static-files/b960beb0-adca-4eec-a679-8de4fb536cea

https://investor.magentatx.com/financial-information/sec-filings

https://patentscope.wipo.int/search/de/result.jsf

https://heidelberg-pharma.com/de/forschung-entwicklung/ueberblick-portfolio

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG und oder §34 WPHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor sowie alle Gastautoren von langfristanleger.net übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net sowie aller Gastautoren stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor und sämtliche Gastautoren haben die Beiträge und diesen Beitrag nach bestem Wissen und Gewissen erstellt, können aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie auch unbedingt die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Heidelberg Pharma AG.

-

Fresenius überrascht positiv mit Zahlen – erneute Dividendenanhebung verkündet

Fresenius (WKN: 578560) hat gestern Zahlen für das Geschäftsjahr 2018 bekannt gegeben. Unter dem Strich stand für den international tätigen Gesundheitskonzern das 15. Rekordjahr in Folge und eine erneute Dividendenerhöhung, die 26. in Folge.

Für die Investoren sind die Zahlen insgesamt eine positive Nachricht, da sich der Gesundheitskonzern im Laufe des vergangenen Jahres von seinen mittelfristigen Zielen verabschieden musste. Der im hessischen Bad Homburg ansässige Gesundheitskonzern ist in den Geschäftsbereichen Fresenius Medial Care (weltweit führend bei der Dialyse), Fresenius Helios (Europas größte private Klinik Gruppe), Fresnius Kabi (Hersteller von lebensnotwendigen Medikamten für chronisch Kranke) und Fresenius Vamed (Managementgeschäft von Gesundheitseinrichtungen) aktiv. Im Rahmen der Präsentation der Zahlen wurden auch die Ziele für 2019 bestätigt. Der zu Fresenius gehörige Dialysespezialist FMC gab zudem ein Aktienrückkaufprogramm bekannt.

Die Zahlen im Detail

- Umsatzanstieg: +2 % (währungsbereinigt +6%, organisch: 4 %) auf 33,5 Mrd.

- EBIT: -4% (währungsbereinigt -1%) auf 4,561 Mrd.

- EBIT-Marge: 13,6 % (2017: 14,5 %).

- Ergebnis je Aktie +12 % (vor Sondereinflüssen und nach Bereinigungen) auf 3,65 € (2017: 3,27 €)

- Eigenkapitalquote: 44,1 %

- Verschuldungsgrad zum 31. 12 2018: 2,71

- Investitionen in 2018 von 6 % des Umsatzes in Sachanlagen.

- Dividende für GJ 2018: 0,80 € (+7 %)

Die Fresenius Aktie seit der Erstnotiz

Quelle: wallstreet-online.de Fresenius Anzahl Aktien Kurs Marktkapitalisierung Quelle: https://www.fresenius.de/basisdaten 556.227.204 50,00 € 27 811 Mio. €

Der Ausblick

Für das Geschäftsjahr 2019 gibt Fresenius einen Zuwachs im Umsatz zwischen 3 und 6 % vor (währungsbereinigt). Dabei soll das Konzernergebnis auf dem Vorjahresniveau verharren. Nichtsdestotrotz soll auch in 2019 die Dividende erneut erhöht werden.

Besonders interessant sind dabei aber die mittelfristigen Ziele für 2020 bis 2023. Das durchschnittliche organische Umsatzwachstum (Compound Annual Growth Rate) soll zwischen 4 und 7 % liegen. Gleichzeitig soll das Ergebnis organisch auf eine Spanne zwischen 5 und 9 % zulegen. Damit würde sich Fresenius wieder den starken Wachstumsraten der Vergangenheit annähern.

„2018 war kein einfaches, aber dennoch wieder ein erfolgreiches Jahr für Fresenius. Wir haben unser medizinisches Angebot weiterentwickelt, wir haben erneut Umsätze und Gewinne gesteigert. 2019 machen wir zu einem Jahr der Investitionen, etwa in Wachstumsfelder wie Heimdialyse, Biosimilars oder neue Service- und Therapieangebote rund um das Krankenhaus. Wir wollen noch mehr Patienten noch besser behandeln und auf dieser Grundlage weiterhin kräftig wachsen. Das spiegeln auch unsere anspruchsvollen Mittelfrist-Ziele wider.“

Quelle: https://www.fresenius.de/investoren

(Stephan Sturm, Vorsitzender des Vorstands)Bewertung

Auf Basis der 2018er Zahlen ist Fresenius aktuell in etwa mit dem 13,7 fachen des Gewinns bewertet. Da das 2019er Ergebnis nicht sonderlich über dem aus 2018 liegen dürfte, dürfte auch das KGV für das laufende Geschäftsjahr in etwa auf diesem Niveau liegen. Die Fresenius Aktie ist damit historisch günstig bewertet. Dazu muss gesagt werden, dass Fresenius aktuell auch nicht mehr so stark wächst wie teilweise in der Vergangenheit.

Entwicklung des KGV Fresenius (Quelle: finanzen.net)

2011 2012 2013 2014 2015 2016 2017 16,86 16,28 20,18 21,80 25,87 25,97 19,90 Auch wenn eine genaue Peergroup schwierig zu definieren ist (aufgrund der Vielfältigkeit des Geschäftsbereiche) ist z.B. die amerikanische Johnson & Johnson am ehesten zu nennen. Diese ist aktuell deutlich höher bewertet (KGV 19 für 2019) bei vergleichbaren Wachstumsraten.

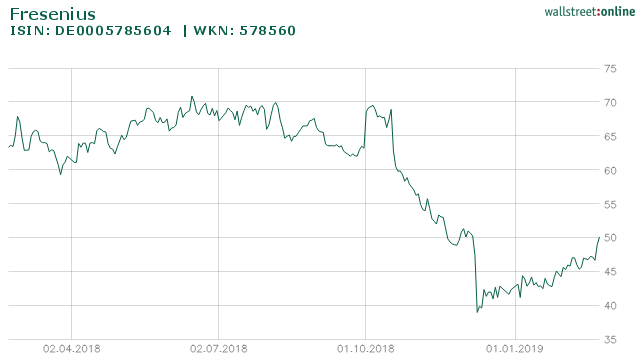

Die Fresenius Aktie auf Sicht von 1 Jahr

Quelle: wallstreet-online.de Meine persönliche Einschätzung

Nach den Übergangsjahren 2018 und 2019 (das Ergebnis für 2019 steht natürlich noch aus), die für die Aktionäre nicht allzu erfreulich gelaufen sein dürften, deutet sich nun für die Folgejahre eine Besserung der Ergebnisse an. Sollten die Investitionen anschlagen und tatsächlich wieder knapp zweistellige Gewinnsteigerungen (9 % oragnisch und 1% über Zukäufe) erzielt werden, dürfte die Aktie mit anderen Multiples vom Markt bewertet werden. Die Dividendenrendite beträgt auf dem aktuellen Niveau 1,6 %, interessant dabei ist, dass weitere Dividendensteigerungen absehbar erscheinen.

Fresenius erzielt mit seinem Geschäftsmodell konjunkturabhängige, stabile Gewinnerträge und steigert dabei die Dividende seit 26 Jahren stetig. Erfreulich ist zudem, dass im Konzern weiterhin eine hohe Profitabilität gehalten werden kann (EBIT Marge über 13 %). Das über 100 Jahre alte Unternehmen profitiert dabei auch weiterhin vom weltweit weiter stark steigenden Gesundheitsbedarf.

Quellen

https://www.fresenius.de/investoren

https://www.fresenius.de/media/Fresenius_FY_2018.pdf

https://de.marketscreener.com/FRESENIUS-436083/

https://www.finanzen.net/schaetzungen/Fresenius

https://www.finanzen.net/aktien/aktien_vergleich.asp?pkAktieNr=1091

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien von Fresenius.