Gastbeitrag: Analyse der Heidelberg Pharma AG Teil 1/4

Vor kurzem bin ich über die äußerst interessanten Beiträge des Privatanlegers Achim F. (auch bekannt unter dem Pseudonym „BICYPAPA“) zum biopharmazeutische Unternehmen Heidelberg Pharma (WKN: A11QVV) gestoßen. Nachdem ich den Kontakt zu Achim herstellen konnte und er zugestimmt hat die Beiträge einer größeren Öffentlichkeit zu teilen, freue mich nun diese in 4 Teilen zur Verfügung stellen zu können.

Die 1997, damals von einem Team von Ärzten und Krebsforschern unter dem Namen WILEX Biotechnology GmbH, gegründete Heidelberg Pharma AG ist ein auf Onkologie spezialisiertes biopharmazeutisches Unternehmen mit Sitz in Ladenburg. Dabei konzentriert man sich speziell auf die ADC (genauer gesagt Antibody-targeted Amanitin-Konjugate, „ATACs“) Werkstoffentwicklung die neue Möglichkeiten in der Behandlung von Tumoren ermöglichen soll.

Da im Bereich der Biotechnologie hohes Fachwissen erforderlich ist freue ich mich an dieser Stelle über den Input von Achim. Als Transparenzhinweis sei an dieser Stelle erwähnt, dass dies seine persönliche Analyse ist und er keine Verbindung zu Heidelberg Pharma unterhält. Und nun viel Spaß beim Lesen.

| Heidelberg Pharma Aktie | Quelle:https://heidelberg-pharma.com |

| Anzahl Aktien | 28.133.308 |

| Kurs (bei Erstellung des Artikels) | 3,260 EUR |

| Marktkapitalisierung | 91.714.584 EUR |

| Anteile | Freefloat ca. 20 % Dietmar Hopp ca. 75 % Anteil UCB ca. 4% |

| Notierung | Regulierter Markt der Frankfurter Wertpapierbörse, Prime Standard |

Inhaltsverzeichnis Analyse Teil 1/4

1. Was ist ATAC-ADC Amanitin ?

2. Die eigene Pipeline mit dem Hauptentwicklungskandidaten HDP-101

3. Der TP53 Biomarker und Zusammenarbeit mit dem MD Anderson Cancer Center

1.Was ist ATAC-ADC-Amanitin ?

Die Heidelberg Pharma AG entwickelt das Gift des Knollenblätterpilzes Amanitin zu einem toxischen Wirkstoff gegen Krebszellen. Als Börsianer ist man ja immer auf der Suche nach Alleinstellungsmerkmalen einer Firma, die dann letztendlich den Erfolg dieser Firma ausmachen. Herkömmliche Krebswirkstoffe bekämpfen in der Regel die sich schnell teilenden Zellen und versuchen so das Fortschreiten der Krankheit zu verhindern. Mit dem ATAC Ansatz Antibody Targeted Amanitin Conjugates scheint Heidelberg Pharma dieses Alleinstellungsmerkmal gelungen.

Während nach einer gewissen Zeit bei den anderen Behandlungsansätzen die Metastasierung und Wiedererkrankung weiter fortschreitet, bekämpft Amanitin auch die ruhenden Krebszellen, die bei der Wiedererkrankung eine große Rolle spielen können. Amanitin soll somit auch gegen die ruhenden und sich teilenden Krebszellen wirken. Es besitzt demnach die Fähigkeit Resistenzen zu durchbrechen. Bisher konnte HP in vivo und in vitro diese Eigenschaften mit großem Erfolg unter Beweis stellen. An dieser Stelle möchte ich kurz den ADC Wirkstoff erklären. Hierzu muss man wissen, dass es einen Antikörper gibt bei dem mit einem Linker der Amanitinwirkstoff verbunden ist. Dieser ADC Antikörper in Kombination mit dem Amanitin wandert zu der Krebszelle, die er anhand gewisser Merkmale erkennt. Er schleust sich ferner in die Zelle ein und lädt den Giftstoff Amanitin dabei in dieser Zelle ab, die dann durch den besonderen Wirkmechanismus die Krebszelle zerstört. Die soll, wie eingangs erwähnt, auch bei sich teilenden aber auch bei ruhenden Krebszellen geschehen. Damit erklärt sich das besondere Alleinstellungsmerkmal bei den ATAC Wirkstoffen.

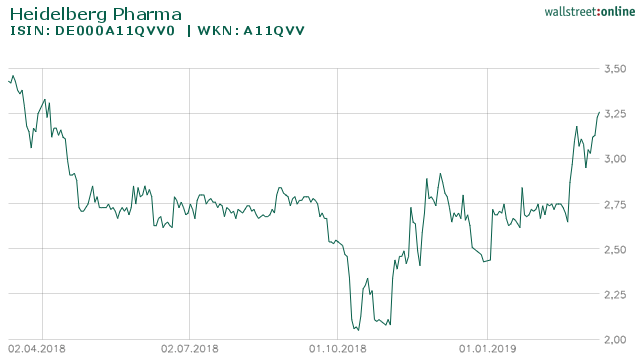

Die Aktie der Heidelberg Pharma AG auf Sicht von 5 Jahren

2. Eigene Pipeline mit dem Hauptentwicklungskandidaten ATAC HDP-101:

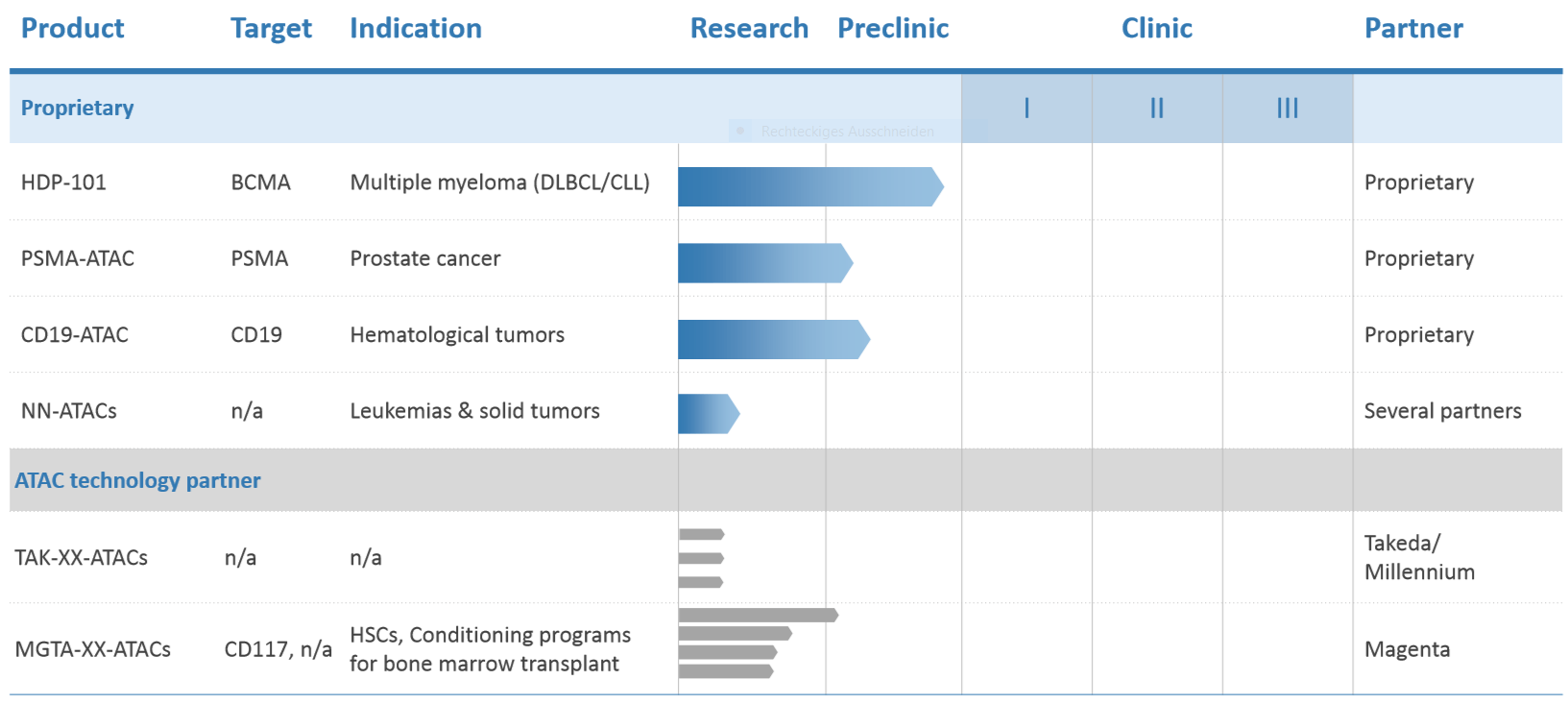

Heidelberg Pharma entwickelt in Eigenregie die Pipeline, wie sie oben im Schaubild angegeben ist. Hauptkandidat dabei ist aber HDP-101, die auch am weitesten in der Entwicklung sind. HDP-101 soll beim Multiplem Myelom zur Behandlung eingesetzt werden. Das Multiple Myelom ist ein bösartiger Tumor im Knochenmark mit über 70.000 tödlichen Verläufen jährlich. Nach der Implementierung der Anlage zur industriellen Produktion von Amanitin, hat HP im Dezember toxische Tierstudien gestartet. Die Ergebnisse dürften demnach bald vorliegen. Sie bilden die Basis für die Zulassung der klinischen Studien in Europa aber auch in den USA. Vorbereitende Gespräche mit den Zulassungsbehörden wurden schon geführt. Nach Studienstart dürften wir etwa gut in einem Jahr die ersten Ergebnisse erwarten. Nach meinem jetzigen Kenntnisstand sollte diese als 1b/2a konzipierte Studie noch Ende diesen Jahres starten können. Vielleicht noch einige Worte zur Konkurrenz. Auf diesem Gebiet tummeln sich etwa 10 Entwickler um diesen tödlichen Tumor zu bekämpfen Viele befinden sich schon in frühen klinischen Phasen.

Der hart umkämpfte Markt wundert dabei nicht, da es sich um eine Indikation handelt, die Einnahmen jenseits der Milliardengrenze verspricht. Was hier so positiv für HP aussieht ist das Alleinstellungsmerkmal, das ich am Anfang genannt habe. Nämlich die Bekämpfung von ruhenden und sich schnell teilenden Zellen. Dies könnte sich noch als riesiger Vorteil erweisen. Natürlich muss dieser Nachweis noch in diesen klinischen Studien erbracht werden. Mit den zuständigen Zulassungsbehörden wurden die erforderlichen Gespräche aufgenommen und Heidelberg Pharma plant in Q4 diesen Jahres diese klinische Studie zu starten. Weiterhin hat Heidelberg Pharma die Versuchsreihen mit dem PSMA ATAC gegen Prostatakrebs und mit dem CD19-ATAC gegen verschiedene hämatologische Tumore vorangetrieben. Priorität in der Entwicklung hat allerdings der Kandidat HDP-101. Eine Besonderheit scheint noch folgender Aspekt zu sein: die Wirksamkeit von Amanitin beim Multiplen Myelom, die das Merkmal „17p Deletion: Loss of TP53/POL2RA on chromosome 17“ aufweisen. In einer vielbeachteten Präsentation wurde dieser Vortrag auf einer Fachkonferenz durch das University of Texas MD Anderson Cancer Center gehalten. Demnach weist Amanitin gegen diese Patientengruppe eine 10 mal höhere Wirksamkeit auf. Hierfür entwickelt HP auch einen Biomarker, um diese Patientengruppen zu bestimmen. Diesem TP53 Biomarker werde ich gleich noch ein gesondertes Kapitel widmen.

3. Zusammenarbeit mit Universität von Texas MD Anderson Cancer Center und Prognostischer Biomarker p 53 / RNA Polymerase: II:

Neben den bekannten Kooperationen arbeitet Heidelberg Pharma noch weltweit mit vielen wichtigen Instituten zusammen. Eine der wichtigsten Partner ist hier wohl das MD Anderson Cancer Center. Diese Zusammenarbeit gipfelt im März letzten Jahres in einer Lizenznahme der Patentrechte für die Diagnose und Behandlung ausgewählter Patientengruppen mit sogenannter RNA Polymerase II-Deletion, auf Basis von gemeinsam mit Heidelberg Pharma generierten Daten. Worum es hier geht wird im nächsten Abschnitt beschrieben.

Die Aktie der Heidelberg Pharma AG auf Sicht von 1 Jahr

Forschungsgruppen von MD Anderson und Heidelberg Pharma demonstrierten in präklinischen Studien die außergewöhnlich hohe Wirksamkeit von ATAC-Therapeutika in der Behandlung einer Darmkrebs-Subpopulation, die Veränderungen im Status des Tumorsuppressorgens TP53 aufweist. Dieses Gen hat die Aufgabe, die Tumorbildung in gesunden Zellen zu unterdrücken. Krebszellen verändern ihr Erbgut so, dass diese Schutzfunktion nicht mehr voll ausgeübt werden kann. In der Forschungskooperation konnte gezeigt werden, dass diese Erbgutveränderung (sog. Hemizygotie) gleichzeitig zu einer deutlich höheren Wirksamkeit der ATACs führt, da in den Krebszellen das Gen des Zielmoleküls des Amanitins (POLR2A, RNA Polymerase II) ebenfalls durch diese Genveränderung verändert wird.

Der hemizygote Genstatus von TP53 und POLR2A führt zur verringerten RNA Polymerase II mRNA- und Proteinspiegeln in Tumorzellen und dadurch zu einer signifikant höheren Sensitivität dieser Krebszellen gegenüber ATACs (1). In präklinischen In-vitro- und In-vivo-Studien zeigten ATACs eine etwa zehnfach höhere Antitumoraktivität bei Tumoren mit hemizygotem POLR2A Status im Vergleich zu Tumoren mit homozygotem Status. Weitere Daten weisen darauf hin, dass solche genetischen Veränderungen auch bei anderen Tumorarten vorliegen. Die auf Amanitin basierenden ATACs stellen somit eine vielversprechende therapeutische Strategie für Patienten dar, die an hochresistenten Tumorerkrankungen leiden. In der klinischen Anwendung könnte die Patientenselektion auf Basis des TP53 und POLR2A Genstatus das therapeutische Fenster erweitern und so eine hohe Wirksamkeit bei gleichzeitiger Verringerung der Nebenwirkungen ermöglichen. Nach Ansicht von Heidelberg Pharma wäre das der erste personalisierte Ansatz für ein ADC.

Entwicklung eines Biomarkers für ATACS der TP53 Deletion:

Aufgrund dieser Erkenntnisse die oben beschrieben sind, entwickelt Heidelberg Pharma nun einen Biomarker, um eben diese Patientengruppen zu erfassen. Es vergeht kaum eine Woche, dass hier zu diesem Thema nicht eine Veröffentlichungen in den Fachorganen verbreitet wird. Das Betätigungsfeld für diese Gruppe der Krebserkrankten scheint riesig. Für diese Patientengruppen gibt es eine ganz schlechte Prognose. Und in dieses Betätigungsfeld stößt jetzt Heidelberg Pharma mit seiner chancenreichen ATAC Technologie. Auf der ASH Tagung Ende letzten Jahres wird ein vielbeachteter Vortrag durch das MD Anderson Cancer Center gehalten mit dem Titel: „HDP101, a Novel B-Cell Maturation Antigen (BCMA)-Targeted Antibody Conjugated to α-Amanitin, Is Active Against Myeloma with Preferential Efficacy Against Pre-Clinical Models of Deletion 17p“. Den gesamten Abstract mit Hintergrund findet ihr unter folgendem Link.

An dieser Stelle muss ich noch mal ein wenig ausholen. Normalerweise dauert die Entwicklung eines Medikamentes zwischen 8 und 10 Jahre. Wenn man die vorklinische Phase dazurechnet noch erheblich länger. Ich habe jetzt beschrieben, dass Heidelberg Pharma mit dem diagnostischen Biomarker und seiner gezeigten Überlegenheit mit den ATAC Wirkstoffen eine riesige Chance für diese Patientengruppe darstellt. Heidelberg Pharma verspricht sich für diese Entwicklung gleich einen Sonderstatus in mehreren Bereichen. Eine „Breakthrough“ Therapie für besonders erfolgversprechende neue innovative Medikamente. Und einen „Fast Track“ Status für seltene Erkrankungen. Das würde die Entwicklungszeit dieser Kandidaten enorm verkürzen. Rechnet man bei einer normalen Entwicklung etwa mit 10 Jahren, sind bei diesen Verfahren etwa 4-6 Jahre eine realistische Größe.

In Teil 2 der Analyse lesen Sie das nächste Mal zu Kooperation und weiteren Partnerschaften der Heidelberg Pharma.

Inhaltsverzeichnis Teil 2:

1. ATAC Partnerschaft mit Takeda

2. ATAC Partnerschaft mit Magenta Therapeutics

3. Zusammenarbeit mit Mabvax, Nordic Nanovector und Advanced Proteome Therapeutics

Nächste Termine:

Bilanz-/Analystenkonferenz: 21.3.2019

Hauptversammlung: 21.5.2019

Aktuelle Firmenpräsentation:

https://heidelberg-pharma.com/files/20181119_HDP_Company-presentation_EKF-final.pdf

Anmerkung des Autors:

Für meine Recherchen habe ich hauptsächlich die Webseiten der Firmen und bekannte Webseiten für medizinische Informationen genutzt. Ich empfehle auch bei eingehenden Recherchen diese Webseiten zu nutzen, da es dort noch sehr viele Informationen gibt, die selbst in dieser sehr umfangreichen Analyse noch nicht enthalten sind.

Quellen

(1) https://heidelberg-pharma.com/de/forschung-entwicklung/ueberblick-portfolio, Prognostischer Biomarker p53

https://heidelberg-pharma.com/de/unternehmen/ueberblick

https://heidelberg-pharma.com/de/

https://www.ncbi.nlm.nih.gov/pubmed/30703342

https://patentscope.wipo.int/search/de/search.jsf

https://clinicaltrials.gov/ct2/show/NCT03849118?term=telix&rank=1

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC6197287/

https://investor.magentatx.com/static-files/b960beb0-adca-4eec-a679-8de4fb536cea

https://investor.magentatx.com/financial-information/sec-filings

https://patentscope.wipo.int/search/de/result.jsf

https://heidelberg-pharma.com/de/forschung-entwicklung/ueberblick-portfolio

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG und oder §34 WPHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor sowie alle Gastautoren von langfristanleger.net übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net sowie aller Gastautoren stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor und sämtliche Gastautoren haben die Beiträge und diesen Beitrag nach bestem Wissen und Gewissen erstellt, können aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie auch unbedingt die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Heidelberg Pharma AG.

Das könnte dich ebenfalls interessieren

Die Google Mutter Alphabet nach den Zahlen – ist die Aktie ein Langfristinvestment wert ?

Gastbeitrag: Analyse der Heidelberg Pharma AG Teil 4/4