Die Google Mutter Alphabet nach den Zahlen – ist die Aktie ein Langfristinvestment wert ?

Der Tech-Gigant aus dem Silicon Valley hat vergangene Woche Zahlen für das abgelaufene Geschäftsjahr 2018 präsentiert. Ist das Unternehmen weiterhin aussichtsreich?

Um eins vorwegzunehmen: es ist beeindruckend wie schnell dieses Unternehmen, das zu den 5 Größten der Welt zählt, weiterhin wächst. So konnte Alphabet (WKN: A-Shares: A14Y6F und C-Shares: A14Y6H) unter anderem folgende Rekordzahlen vermelden:

| Umsatz 4. Quartal 2017 auf 2018 | + 22% |

| Gesamtumsatz 2017 auf 2018 | + 23 % |

| Reingewinn im 4. Quartal | + 143 % (hier wirkten im 4. Quartal 2017 Sonderfaktoren, steuerliche Einmalzahlung, die den Vergleich verzerren.) |

Dabei war das Wachstum in allen vier Konzernregionen mindestens zweistellig und das obwohl die Alphabet Services bereits seit vielen Jahren auf dem Markt etabliert sind.

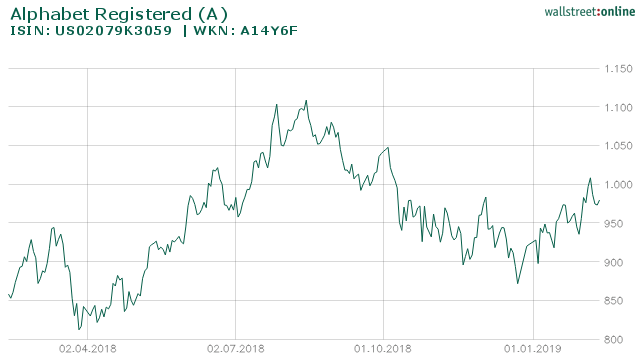

Die Alphabet A-Aktie auf Sicht von einem Jahr

Dank der Tochter Google war die Holding weiterhin sehr profitabel, der Konzern arbeitet bereits seit Jahren mit starken Margen um die 20 %.

Die Cashreserven betragen mittlerweile stattliche $109,14 Mrd. (Position: Total cash, cash equivalents, and marketable securities im Quartalsbericht). Zudem ist man nahezu schuldenfrei, zusätzlich tätigte der Konzern noch massive Investitionen und Aktienrückkäufe.

Dabei ist für den Großteil der Umsätze und Gewinne nach wie vor die Tochter Google in Form von Werberlösen verantwortlich.

Chancen

Alphabet besteht dabei nicht nur aus Google. Neben den Cloud Diensten und Android Verkäufen verfolgt das Unternehmen vielfältige Geschäftsfelder. Die Holding deckt dabei ebenso die Geschäftsfelder künstliche Intelligenz (Deep Mind), autonomes Fahren (Waymo) und Wachstumskapital (CapitalG) ab. Diese unter “Other Bets” (frei übersetzt: andere Wetten”) gegliederten Unternehmensbereiche sind jedoch nicht profitabel.

Die Holding Mutter Alphabet investiert hohe Summen in diese aussichtsreichen Beteiligungen. Unter dem Strich stehen dabei bisher aber geringe Umsätze (im Vergleich zum Gesamtkonzern) und operative Verluste in Milliardenhöhe ($3,4 Mrd.in 2018).

Dabei gilt es jedoch die Unternehmenskultur von Alphabet zu verstehen: der Konzern verfolgt ausschließlich Ideen, die das Potenzial haben zu einem echten “Game Changer” zu werden (sprich das Potenzial haben die Welt zu revolutionieren). Sollte eine dieser Wetten aufgehen, wären die Auswirkungen enorm. Dass dies Zeit benötigt, versteht sich dabei von selbst.

Die aussichtsreichste Beteiligung erscheint mir dabei aktuell Waymo (autonomes Fahren). Alphabet hat beim Thema autonomes Fahren, im Gegensatz zu anderen Marktteilnehmern, bereits früh die Zeichen der Zeit erkannt und kann nun auf einen Vorsprung vor der Konkurrenz setzen.

Waymo verfügt über Kooperationen mit mehreren Herstellern und erhielt zuletzt im Bundesstaat Kalifornien die Genehmigung zum Test autonom fahrender Autos. Bereits jetzt verfügt man über Erfahrungen von mehreren Millionen an gefahrenen Kilometern.

Morgan Stanley taxiert das Potential der Beteiligung bereits auf 175 Mrd. Dollar. Dies entspräche ca. 20 % der aktuellen Marktkapitalisierung. Waymo scheint mir damit aktuell nicht in der Marktkapitalisierung ausreichend eingepreist.

Für Alphabet spricht zudem die spezielle Firmenkultur, die das Wohl der Mitarbeiter aktiv fördert und somit Kreativität und Output befeuert. In komplexen Einstellungsverfahren werden die begabtesten Fachkräfte der Welt angeworben. Dieses Vorgehen wird sich langfristig bezahlt machen.

Zusätzliches Potenzial bietet auch die Tochter Youtube. Alphabet etabliert aktuell für den Streaming Anbieter eine Bezahlvariante das langfristig stabile Beiträge liefern könnte.

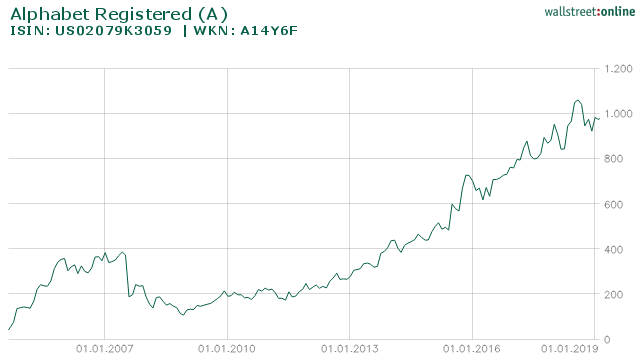

Die Alphabet A-Aktie auf Sicht von 10 Jahren

Seit Ende 2011 hat sich die Aktie verfünffacht.

Risiken

Neben regulatorischen Risiken ist die Abhängigkeit von den Werbeerlösen Stärke und Schwäche zugleich. So wird zwar seit Jahren eine breitere Aufstellung der Erlöse angestrebt, jedoch muss berücksichtigt werden, von welcher Ausgangsbasis diese erst entstehen müssen. In diesem Zusammenhang sei nochmal erwähnt: die Umsätze in der Holding betrugen 2018 knapp $137 Mrd. (und dies in einem (!) Geschäftsjahr). Selbst neue Umsätze in hohem Millionenbereich würden hier somit nicht weiter ins Gewicht fallen.

Analog zu den Kontroversen rund um Facebook findet auch Alphabet in den Medien regelmäßig statt und wird dabei u.a. für seine umfangreiche Datensammlung kritisiert. Persönlich sehe ich hier eine öffentliche Diskussion einerseits, die in Realität von der tatsächlichen Unternehmensentwicklung stark entkoppelt scheint.

Bewertung

Mit einem KGV von schätzungsweise 23 (für 2019) und ca. 20 für (2020) ist das Unternehmen nicht mehr ganz günstig, viel eher fair bis moderat bewertet. In der Vergangenheit musste man für Anteile des Unternehmens eher das 30-fache des Gewinns bezahlen.

Auch auf Basis des EV / Umsatzes (ca. 4 für 2020) und EV / EBITDAs (ca. 10,8 für 2019 und ca. 8,67 für 2020) ist das Unternehmen auch im Vergleich zur Peer Group (Nasdaq) eher moderat bewertet.

Unberücksichtig bleiben bei dieser Betrachtung die (versteckten) Potenziale, in Form der „Other Bets„, die im Unternehmen schlummern.

Auf eine Dividende verzichtet Alphabet dabei seit Anbeginn und reinvestiert das Geld lieber ins eigene Unternehmen. Ich begrüße dieses Vorgehen.

Fazit

Die Alphabet Holding agiert nach wie vor mit hohen Wachstumsraten und ebenso hohen Free Cash Flows. Aus meiner Sicht verfügt Alphabet mit Google nach wie vor über einem der größten wirtschaftlichen Burggraben im 21. Jahrhundert. Dies zeigen die 2018er Zahlen eindrucksvoll.

In einem idealen Szenario profitiert Alphabet weiterhin von den sprudelnden Werbeeinnahmen und entwickelt im Hintergrund seine weniger bekannten “Other Bets” bis zur Reife weiter. Persönlich erachte ich das Potenzial einiger Beteiligungen als massiv.

Temporär schwächere Quartale (insbesondere wenn Investitionen das Ergebnis drücken) ändern für mich nichts am langfristigen Investment Case. Im Gegenteil, sehe ich kurzfristig sinkende Gewinne auf Kosten von langfristiger Marktführerschaft, im Gegensatz zu anderen Marktteilnehmern, als positiv an. Alphabet dominiert das Internet und erscheint mir anhand des vorhandenen Potenzials dabei noch moderat bewertet.

$100 Mrd. Cash Reserven sind dabei ebenso ein gewichtiges Argument. Unternehmen die das Geschäftsmodell gefährden könnten, können so rechtzeitig übernommen werden.

Risiken ergeben sich hauptsächlich durch Regularien seitens der Politik oder das Verschlafen technologischer Entwicklungen. Insbesondere den zweiten Punkt erachte ich, aufgrund der massiven Investitionen, als eher wenig realistisch.

Alphabet befindet sich im Musterdepot.

Quellen:

https://abc.xyz/investor/static/pdf/2018Q4_alphabet_earnings_release.pdf?cache=adc3b38z

https://www.finanzen.net/aktien/Alphabet_A-Aktie

https://de.marketscreener.com/ALPHABET-24203373/fundamentals/

https://de.marketscreener.com/ALPHABET-24203373/news/Alphabet-Bald-mehr-als-nur-Google-27975839/

https://boerse.ard.de/aktien/aktie-des-tages/google-bald-eine-billion-dollar-boersenwert100.html

https://thedlf.de/alphabet-aktie/

https://www.googlewatchblog.de/2019/02/alphabet-quartalszahlen4-milliarden-dollar-4/

https://www.heise.de/newsticker/meldung/Alphabets-Jahresnettogewinn-hoch-wie-nie-4297688.html

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten von langfristanleger.net statt, dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung meiner Informationen entstehen.Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien von Alphabet.

Das könnte dich ebenfalls interessieren

Die Bayer AG – ein lukratives Turnaround Investment ?

Interessante deutsche Nebenwerte für 2019- Teil 4 – MBB SE