-

Über das Glück Langfristanleger zu sein

31.07.2019 – Das Plädoyer für die langfristige Investition in Aktien speziell zur Altersvorsorge und einen anderen Blick auf die Kapitalmärkte. Ein Gastbeitrag von Privatanleger Stephan Gemke.

Das Wichtigste gleich zu Beginn dieses Textes:

a) Die Börse ist ein Geduldsspiel und nichts anderes

b) Selbst bei Mau-Mau ist es schwieriger zu gewinnenUnd nun haben Sie, metaphorisch ausgedrückt, die Wahl, ob Sie noch die lange Rede zu diesem kurzen Sinn lesen möchten, oder nicht.

Mein Tipp: Falls Sie bislang der Meinung waren, Börse sei Glücksspiel, lesen Sie unbedingt weiter.Also dann… wie bei so ziemlich allen Kartenspielen, gibt es bei Mau-Mau nur Regeln, die es erschweren zu gewinnen. Um nur zwei zu nennen: ziehen Sie die „7“, erhalten Sie zwei zusätzliche Karten. Bei vier „7ern“ hintereinander sogar acht Karten und ziehen Sie eine „8“ müssen Sie eine Runde aussetzen. Ziemlich perfide, geht es doch darum, möglichst schnell alle Karten wegzubekommen.

Beim Spiel des Aktienhandels ist es genau umgekehrt. Die dortigen Spielregeln helfen dabei zu gewinnen, sprich sein eingesetztes Kapital zu vermehren. Das Regelwerk gibt mit Dividenden und dessen Reinvestieren,

der Diversifizierung (auch im Rahmen des Focus-Investings), der Zeit bzw. Haltedauer, der Recherche und des Verstehens von Fundamentaldaten,

Sparplänen und (mit Abstrichen) Stop-Loss Orders genügend Vorgaben die einzig und allein helfen, das Börsenparkett als Gewinner zu verlassen.Man muss diese Regeln nur anwenden. Tut man es nicht, dann kann man nur verlieren. Zudem gilt: Für einen Totalverlust braucht es eine solch seltene Kombination aus Blindheit, Blödheit, Verweigerung, Abstinenz und Gleichzeitigkeit, dass Sie deutlich eher durch herabfallende Fernseher sterben werden – und bedenken Sie, wie selten das vorkommt!

Als Investor spielen Sie immer mit den jeweiligen Börsenunternehmen gemeinsam und nie gegeneinander. Denn Allen ist an Wertsteigerung gelegen. Bei Mau-Mau hingegen spielen Sie immer gegeneinander, denn dort kann nur einer gewinnen. Die ganzen diversen Derivate haben mit klassischen Aktieninvestments nichts zu tun, sondern sind nur – beschönigt ausgedrückt – Neuerungen bzw. – bei ihrem Namen genannt – absichtliche Perversionen, mit denen es gelingen soll, wie beim Glücksspiel, dass am Ende immer nur einer, nämlich die Bank gewinnt. Aus einem Miteinander wurde quasi ein „Alle gegen Sie“. Machen Sie dieses Spiel nicht mit bzw. spielen das alte, gute Spiel der Börse und Sie gewinnen.Für mich ist das Karten spielen hierbei gleichbedeutend mit Zockerei, Wetten, Spekulation und Trading. Egal, ob beim Poker, beim Quartett oder bei 31 (bzw. Schwimmen) und Doppelkopf, jeder hat eine lange Liste an Niederlagen vorzuweisen und sicherlich nicht selten auch einen schmerzhaften Verlust von Geld zu verkraften. Wo, wenn nicht beim Kartenspielen wird mehr abgezockt, gemogelt und geschummelt?

Es ist daher nicht anders, als beschämend zu bezeichnen, dass uns diese Zockerei seit Kindesbeinen an vertrauter ist sowie akzeptabler und durchaus auch sinniger erscheint, als der eher gefahrlose Vermögensaufbau mittels Aktien.Obwohl jeder beim Kartenspielen häufiger verlor, als an der Börse, verlor das Kartenspielen nichts an Reiz und Ausflüge ins Casino (virtuell oder real), wo die Statistik erst recht gegen einen steht, sind keine Seltenheit. Roulette zum Beispiel ist unschlagbar was den Chancenreichtum zum Verlieren angeht. Sich da an den Tisch zu setzen, aber Angst vor dem Gang auf das Börsenparkett zu haben, ist gegen jeden Verstand.

Wegen der Zahl 0, bei der die Bank gewinnt, liegt die Gewinnchance bei der Wahl zwischen rot/schwarz oder gerade/ungerade nämlich nicht bei 50:50, sondern darunter. Und Ihre Gewinnchancen und -höhen sinken nochmals, wenn Sie eine der 36 Zahlen tippen oder „auf die Linien“ setzen und Ihr Geld hälftig oder geviertelt einsetzen.

An der Börse hingegen sieht die Statistik für Sie deutlich besser aus – und zwar bereits ohne die oben dargestellten „Regeln“. In einer Forschungsarbeit, die die Jahresperformance von Aktien von 1800-2016 untersuchte, standen „74 eher schwierige Jahre für die Weltwirtschaft 143 expansive Jahre gegenüber“. Und wenn Sie sich an den Geschichtsunterricht erinnern, wissen Sie, dass dieser Zeitraum sehr von Kriegen und Sondereinflüssen wie die Hyperinflation 1923 geprägt war. Dennoch überwiegen die guten Jahre deutlich.

Auch in kürzeren Zeiträumen, z.B. in Jahrzehnten, ist die Performance von Aktien unschlagbar. Das sehen Sie z.B. am Kursverlauf der Indizes wie den Dax oder z.B. an dem von Berkshire Hathaway, der Beteiligungsgesellschaft von Warren Buffett und Charlie Munger.

Klar, die Kursverläufe haben Zacken, aber die Richtung zeigt klar nach oben. Apropos gute und schlechte Jahre: So weist der Standard & Poors 500-Index ein langfristiges Verhältnis von 10 negativen zu 26 positiven Monaten auf und mit dem Dax ließen sich in den vergangenen 30 Jahren 5,2% Rendite pro Jahr erzielen, und zwar nach Abzug der Inflationsrate von 2% und trotz Dotcom-Blase, 9/11 und Weltfinanzkrise. Nur braucht es dafür eben eine Haltedauer über 12 Monate hinaus, doch in den meisten Ländern der Welt ist dies nicht der Fall.

Wer also meint, die Crashgefahr sei immer hoch oder die Börse sei ein Minusgeschäft usw. irrt oder lügt oder Beides. Insbesondere vor dem Hintergrund, dass in Phasen von Kursrückgängen besonders gute Schnäppchen zu machen sind und dort die Saat gelegt werden kann, für die nächste, noch reichhaltigere Ernte in Haussephasen.

Dieser Irrglaube muss wohl wieder mit der Kindheit zutun haben. Denn die Denkweise „mal gewinnt, mal verliert man“ wird uns dort nur in Bezug aufs Spielen gelehrt – egal, ob Karten- oder Videospiele. Ein absolutes Verlust- und Niederlagenverbot wird uns aber in Sachen Geld eingebläut. Das auch Geld zwischenzeitlich mal weniger werden kann, damit es langfristig mehr wird, ist tabuisiert. Stattdessen zeigt man uns was Sparen bedeutet und wie der Zinseszinseffekt wird. Immerzu heißt es: „Bring dein Geld auf das Sparbuch, dann ist das Geld sicher und du erhältst sogar Zinsen. Da ist dein Geld sicher und wird niemals weniger.“

So groß zu werden bringt natürlich Vorurteile gegenüber der Börse. Zudem werden Verluste medial so aufgebauscht, dass man sich immer wieder vergegenwärtigen muss: Die Gewinnperioden überwiegen die Verlustperioden. Und insbesondere dort, wo Gewinne nicht gedeckelt sind, sondern nur die Verluste (bei -100% ist Schluss), kann man auf lange Sicht gar nicht arm werden. Lediglich schnell reich werden, geht nicht.

Schauen Sie sich die Liste der Superreichen an: Niemand dort ist schnell reich geworden, mühelos wurde ihr Vermögen ebenfalls nicht vermehrt (die meisten sind Unternehmer) und keiner ist durchs Zocken (allenfalls durch Abzocke) reich geworden.Auch sind die Voraussetzungen denkbar niedrig. Es braucht für das Geduldsspiel Börse nur die vier Grundrechenarten – womit übrigens auch das Prozentrechnen, bzw. der Dreisatz mitabgedeckt ist. Kein Investor braucht umfangreiche Finanzmathematik. Jedoch braucht umfangreiche Finanzmathematik Investoren, und zwar der schädlichen Sorte, damit den unnötigen Derivaten ein Markt und somit eine Pseudo-Daseinsberechtigung gegeben wird.

Hingegen kann sich jeder glücklich schätzen, wer sich so gut mit seinen Unternehmen auskennt, dass er die oft aufgebauschten und kursbeeinflussenden Medienberichte richtig einordnen kann.

Glücklich ist auch jeder, der Kursschwankungen gelassen nehmen kann, weil sie oft weniger den Unternehmenszustand reflektieren, als vielmehr die Gemütslage des „Marktes“. Glücklich zum Dritten ist, wer nicht den Aktienkurs, sondern das Unternehmen als Chance erachtet, sein Vermögen zu mehren.

Glücklich zum vierten Mal ist, wer um den Unsinn des Markttimings weiß und stattdessen die Zeit und/oder Dividenden für sich arbeiten lässt.

Und glücklich zum fünften Mal ist, wer nicht denkt „ach, wäre ich doch bloß zu dem Zeitpunkt mal eingestiegen oder ausgestiegen“, sondern wer im Zug sitzenbleibt, sein Investment gegebenenfalls durch regelmäßiges „verbilligen“, „verteuern“ oder „reinvestieren der Dividende“ erhöht und sich darauf freut, mit immer Geld kumulativ Richtung Kulminationspunkt zu fahren, statt den bisherigen Gewinn zum Fenster rauszuschmeißen in der Hoffnung, der Zug führe nochmal x-Haltestellen zurück, so dass man „günstig wieder neu einsteigen“ könne ohne sonderlich mehr, wenn überhaupt, in der Tasche zu haben.

Investieren bedeutet schließlich an den Gewinnen der Firmen beteiligt zu sein und am Wertschöpfungspotential teilzuhaben und nicht auf schlechte Zeiten hoffen, um dann wieder zuzuschlagen. Vor allem weil es ungewiss ist, ob je die nötige Falltiefe erreicht wird, die es braucht um nach Abzug von Steuern und Transaktionskosten wirklich billiger, d.h. mit mehr Aktien als zuvor, wieder einsteigen zu können.Deshalb erachte ich auch das ganze Gerede und „Gerechne“ rund um einen fairen Wert für ziemlichen Unfug. Man beschränkt und überhöht sich gleichermaßen in der Hoffnung a) zu wissen, wo der faire Wert eines Unternehmens läge, um ihn mit Abschlag einkaufen zu können oder alternativ b) zu hoffen, der Kurs stürze ab.

Da dies zumeist dann der Fall ist, wenn es dem Unternehmen schlecht geht, ist das ist doch alles andere als ein Investmentgrund. Statt immer darauf zu achten, möglichst günstig zu kaufen, plädiere ich für ein möglichst teures verkaufen. Wer meint, zukünftige Aktienkurse berechnen und timen zu können, gehört an den Roulettetisch gesetzt. Denn Casinos brauchen Zocker, Unternehmen nicht.

Klar, man kann auch langfristig in Rohrkrepierern angelegt sein! Oder zumindest sehr lange Seitwärtsbewegungen und Phasen von Ungewissheit miterleben, z.B. MyHammer oder Evotec oder Steinhoff (lassen Sie aber da mal die Longies 2025 zu Wort kommen…). Langfristig-orientierte Aktionäre sind nicht unbedingt die besseren, bzw. besser Bescheid wissenden Aktionäre, sondern oft einfach nur faul und desinteressiert („liegen lassen“) und Glückspilze, wenn die generellen Markttreiber der Börse intakt sind.

Aber, um es nochmals zu betonen: Langfristanleger helfen ihrem Glück durch den langen Zeithorizont/Haltedauer ordentlich auf die Sprünge. Denn nur wer lange hält, kann Verlustphasen aussitzen, warten, bis es wieder hoch geht, und die längste Zeit einer Haussephase miterleben (Gewinne laufen lassen). Trader können zwischenzeitlich eine bessere Performance haben als Longies, ja, aber eben nur zwischenzeitlich, da sie (Selbstbetrügern außen vorgelassen) in Verlustphasen eher aussteigen, dafür aber auch durch ihre rege Handelsaktivität ihre Gewinnphase begrenzen. Sie können somit kein Polster angelaufener Gewinne aufbauen mit z.B. +400%, wodurch sich temporäre Kurseinbrüche von -50% locker wegstecken lassen. Auch Dividenden nehmen sie selten mit und lassen sich den „Zinseszinseffekt“ des Dividenden-(Re-)Investings entgehen.

Ferner sind Longies deswegen long, weil sie ihr Einkommen nicht aus dem Börsenhandel beziehen. Das macht sie unabhängiger und ruhiger. Zudem setzen sie auf Branchen, die entweder noch eine goldene Zukunft vor sich haben oder deren Zukunft vermutlich genauso rosig aussehen wird, wie ihre Vergangenheit.

Klar, manches braucht seine Zeit, aber dafür ist man ja long. Weitsichtiges Gespür haben die meisten Langfristanleger ebenfalls, wohingegen ihnen so etwas wie Narzissmus oder Angeberei oft fehlt. Diese Eigenschaften weisen aber viele Trader auf, denn sie geilen sich ja daran auf, hier und da schnell Geld zu verdienen. So, wie manche dauerhaft in den Spiegel schauen oder auf Instagram posten, schauen andere in ihr Depot und posaunen herum.

Und Langfristanleger, die durchaus ein Faible für das Börsengeschehen und ihre Investments haben (ist ja nicht bei jedem Privatanleger so) entwickeln zwangsläufig ein profundes Wissen darüber, worauf es bei den Unternehmen ankommt und wie sie funktionieren. Sie schauen sich nicht nur die klassischen Kennzahlen wie EK-Quote, Mitarbeiter-, Umsatz- und Gewinnentwicklung, Verschuldungs- und Liquiditätsgrade an (wer Buchhaltung und Bilanzierung nicht ausführlich unterrichtet bekam und solche Kennzahlen nur abfragt, statt in Zusammenhänge zu verstehen wird damit auch nicht glücklich oder informiert), sondern sie wissen, auf welchen Treibern der Geschäftserfolg als Solches fußt und sie können schlechtes von gutem Management unterscheiden.

Sie müssen dabei weder besser sein, als das Management, noch ein Nerd sein. Es reicht das Große Ganze und vor allem zu wissen, was man nicht weiß und was man nicht wissen muss.

Darüber hinaus gilt: Ein Langfristanleger profitiert über drei Wege von ein- und demselben Unternehmen: 1) Kursgewinne, 2) Dividende plus 3) „Zinseszinseffekt“, sofern man die Dividende wiederanlegt.

Zudem spart man Provisionen, Gebühren und Aufgelder, wenn man selbst ein Marktteilnehmer an der Börse ist, statt indirekt über Fonds und Riesterverträge. Und auch an Transaktionskosten spart man, wenn man nicht wie ein aufgescheuchtes Huhn ständig kauft und verkauft.

Und nun, nach dieser langen Rede, will ich den kurzen Sinn etwas verändert wiedergeben: Spielen Sie ruhig weiter Karten, aber bitte während Sie sich glücklich schätzen, Langfristanleger zu sein. Ihnen allen, die das hier nun gelesen haben, kann ich nur raten: Kommen Sie auf die gute Seite. Auf die Seite der Longies.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG und oder §34 WPHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor sowie alle Gastautoren von langfristanleger.net übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net sowie aller Gastautoren stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor und sämtliche Gastautoren haben die Beiträge und diesen Beitrag nach bestem Wissen und Gewissen erstellt, können aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie auch unbedingt die rechtlichen Hinweise und die Datenschutzerklärung.

Quellen:

https://www.faz.net/aktuell/finanzen/finanzmarkt/aktienanlage-welches-volk-haelt-seine-aktien-wirklich-lang-16049340.htmlhttps://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/finanztipps-wie-spart-man-sein-geld-am-besten-kommentar-16047958.html?premium

http://www.intelligent-investieren.net/2019/06/bill-nygren-warnt-wer-auf-crash.html

https://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/die-beste-anlagestrategie-seit-1800-16248950.html?premium

-

Der Langfristanleger feiert 100 000 Aufrufe seit Start!

27.07.2019 – Liebe Leser, ich freue mich dass wir nun auch die 100 000-er Marke geknackt haben. Und dies in gerade einmal 8 Monaten, seit Start dieser Seite im Dezember 2018.

Zusätzlich freue ich mich über die Nominierung für den Smeil Award 2019 der Börse Social. Über den entsprechenden Button auf meiner Seite (rechts) können Sie alles Weitere dazu erfahren.

In diesem Sinne können Sie sich die nächsten Wochen über weitere Analysen und Berichte freuen – ganz im Stile der bereits erschienenen Artikel.

Nutzen Sie doch die Kommentarfunktionen auf dieser Seite gerne noch stärker und schreiben Sie mir welche Themen Sie als Leser interessieren würden. Ich werde dann dazu schreiben.

Schöne Grüße und ein erholsames Wochenende,

Yannick

-

Bericht zur Hauptversammlung 2019 der Aurelius SE

Am Freitag, den 19.07. fand in München die Hauptversammlung der AURELIUS Equity Opportunities SE & Co KGaA im Hotel Hilton Munich Park, statt.

Bei der ordentlichen Hauptversammlung waren 38,66 % des Grundkapitals vertreten. Nach Eröffnung der Versammlung übernahm CEO Dr. Markus das Wort. In aufgeweckter und überzeugender Art und Weise stellte er den anwesenden Aktionären das Geschäftsmodell und die jüngste Geschäftsentwicklung dar.

Die Strategie von Aurelius sieht dabei weiterhin vor, jedes Jahr 5-7 Unternehmen zu übernehmen. Der Auswahlprozess von Aurelius bis zur erfolgreichen Sanierung verlaufe dabei in etwa wie folgt.

Im ersten Schritt erfolgt die starke erste Selektion von Unternehmen. Es kommen dafür nur Unternehmen aus Europa in Frage. Diese dürften zudem weder zu “gesund” noch zu “krank” sein. Ebenso darf das Geschäftsfeld nicht vor dem Aus stehen. Beispiele wären hier Videotheken oder Krawatten Händler. Gesucht werden prinzipiell “Krankheiten” die “heilbar” seien.

In der 2. Phase werden 200 Unternehmen genauer betrachtet. Davon durchlaufen etwa 50 eine Due Diligence. Schlussendlich werden einige Wenige gekauft.

Anschließend wird eine Task Force in die Unternehmen entsandt. Diese prüft wichtige Einheiten (z.B. Einkauf) und generell Geschäftsprozesse und versucht diese bestmöglich zu optimieren.

Im Anschluss wird ein permanentes Management Team installiert, welches bis zu 3-5 Jahre im Unternehmen verbleibt. Hierbei würde auch gerne auf fähige Mitarbeiter aus den übernommenen Unternehmen gesetzt.

Nach 5-7 Jahren erfolge in der Regel der Verkauf. Ein Ziel ist es die Unternehmen auf eine EBITDA-Marge von 8-9 % zu hieven.

Zu den Highlights im abgelaufenen Geschäftsjahr zählt Markus vier Käufe sowie 8 weitere Add-on Transaktionen. Unter dem Applaus der Aktionäre führte der CEO anschließend aus, wie mit dem Exit von Solidus das eingesetzte Kapital mit dem Faktor 16 vervielfacht werden konnte. Die Ergebnisauswirkung aus diesem Deal soll bei 102 Mio. EUR liegen.

Aurelius werde immer wieder Exits vornehmen, sei dabei kein Industriekonzern aber auch kein klassischer PE Investor. Das Thema Digitalisierung beschäftigt Aurelius dabei zunehmend. So werden mehrere Digitalisierung Experten in den aktiven Task Force Einheiten beschäftigt. Und auch innerhalb des Konzerns sind mehrere Digitalisierungs Initiativen aktiv. Hier wurden ein neues CRM Tool, digitales Datenmanagementprogramme und Reisekostenbegrenzungen (durch vermehrte Videokonferenzen) genannt. Zudem betonte Markus die Soziale Verantwortung des Unternehmens.

Anschließend durfte Aurelius CFO Schiefer durch die aktuellen Zahlen des Q1 2019 sowie die 2018er Zahlen führen. Dabei ging Schiefer auch nochmal auf das Thema Bargain Purchase ein. Dieser müsse zwangsläufig ausgewiesen werden wenn der Kaufpreis deutlich unter dem erworbenen Eigenkapital liege. Den Rückgang des Free Cash Flows begründete er mit Investitionen in Erwerbe und in bestehende Portfolio Unternehmen in 2018. Zum Ausblick auf 2019 wurden nochmal 4-6 geplante Zukäufe genannt. Aber auch auf der Exit Seite verfüge man über eine sehr starke Pipeline in den nächsten Monaten und rechne man mit weiteren Exits.

Im Anschluss stellten unter anderem Prof. Dr. Klose der DSW und Paul Petzelberg der Schutzgemeinschaft der Kapitalanleger Fragen. CFO Schiefer wies im Rahmen der Beantwortung der Fragen nochmal auf die im Dezember 2020 fällige Wandelanleihe hin. Hier wäre es möglich eigene Aktien als Währung zu nutzen. Skandinavian Cosmetics und Ghotel wurden als mögliche Exit Kandidaten genannt. Grundsätzlich stelle man aber keine Unternehmen ins Schaufenster.

Es wurde ferner nochmal um Verständnis geworben, dass einzelne NAV Ausweise nicht erfolgen werden, da man sich dadurch die Verhandlungen unnötig erschweren würde. Die NAV Berechnung werde dabei von den zuständigen Prüfern genauso geprüft wie der Konzernabschluss. In der Regel entspräche der Exit Erlös immer in etwa der Größenordnung des dafür angesetzten NAV. Meistens sei er sogar höher.

Fragen nach der Vorstandsvergütung wurden dahingehend beantwortet, dass diese zwar durchaus hoch sei, jedoch branchenüblich und stark erfolgsabhängig. Das Management sowie die Aktionäre verdienen primär durch Exits und entsprechende Cash Zuflüsse. Hier bestehe folglich eine Interessenkongruenz zwischen Management und Aktionären.

Die Vergütung werde zudem vom neuen Prüfer KPMG geprüft und abgenommen. Herr Dr. Markus wurde gefragt ob es auch Beispiele von weniger erfolgreich gelaufenen Transaktionen gebe. Hierauf nannte er Allied Healthcare. Die Rückfrage ob der Wechsel des Prüfers (hin zu KPMG) eine Änderung der NAV Angabe zur Folge habe, konnte verneint werden.

Alle Beschlussvorschläge der Verwaltung wurden mit großer Zustimmung angenommen. Die Dividende für das Geschäftsjahr 2018 über insgesamt 3 EUR (1,50 EUR Basisdividende plus 1,50 EUR Partizipationsdividende) wurde beschlossen. Aurelius schüttet somit 89,10 Mio. EUR an die Aktionäre aus.

Fazit

Insgesamt hinterließ das Management einen sehr kompetenten und optimistischen Eindruck. Man erwarte noch einige Transakaktionen sowohl auf der Kauf als auch auf der Verkaufsseite. Der (freiwillige) Wechsel des Wirtschaftsprüfers dürfte ein klares Zeichen sein, dass man die Transparenz verbessern möchte. Diesen Schritt gilt es zu begrüßen.

Die Stimmung unter den Aktionären war gut, was sowohl der gegenwärtigen Geschäftsentwicklung als auch der üppigen Verpflegung auf der Hauptversammlung geschuldet sein dürfte.

Wenn Sie meine Analyse zur Aurelius SE noch nicht gelesen haben, können Sie dies über folgenden Link.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link. Folgen Sie mir gerne auch auf Twitter.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Transparenzhinweis: Der Autor hält derzeit Aktien der Aurelius Equity Opportunities.

-

Meine Investmentbibel von Peter Lynch – der Börse einen Schritt voraus

Es gibt viele Bücher über das Investieren. Das Werk von Lynch (engl.“one up on Wallstreet“) gehört zu den für mich wichtigsten Büchern und beeinflusst mein Handeln nach wie vor. Hier schreibe ich in Teil 1 wieso ich jedem Anleger empfehle dieses Buch zu lesen.

Peter Lynch veröffentlichte sein wohl wichtigstes Buch vor ziemlich genau 20 Jahren. Dabei sind die Botschaften von damals nach wie vor aktuell. In den Theorien von Lynch wird das heutzutage populäre Value Investing näher beschrieben. Der Autor räumt mit vielen Mythen des Investierens auf und erklärt sehr schön wie die breite Masse am Kapitalmarkt agiert (und wieso man dieser nicht folgen sollte).

Zum Autor

Peter Lynch übernahm 1977 den Fonds Magellan Fund und managte diesen 13 Jahre überaus erfolgreich mit einer durchschnittlichen Rendite von 29 % pro Jahr. So stieg das verwaltete Vermögen von anfangs 18 Millionen Dollar auf über 14 Milliarden Dollar zum Ende seiner Zeit. Lynch kann sich somit zu den erfolgreichsten Fondsmanagern der Welt zählen. Insgesamt schrieb Lynch drei Bücher. Warum ist aber „der Börse einen Schritt voraus“ für mich das wichtigste Buch?

Die wichtigsten Aussagen: Basics

Für mich ist „Der Börse einen Schritt voraus“ aufgrund seiner Klarheit in den Aussagen eines der besten Investment Bücher die je geschrieben wurden. So lässt sich ganz prinzipiell das Analysieren von Investments und Anlagestrategien bis zum Excess betreiben, doch wie so oft im Leben sind die klaren (einfachen) Strategien, aus meiner Sicht die besten. Hier kommt Lynch ins Spiel. Er bricht das Investieren auf einfache Regeln herunter, die mir bis heute stets im Kopf sind.

Lynch beschreibt dabei hervorragend wie die breite Masse, also der Markt und die Marktteilnehmer tickt. Dabei ist für mich besonders interessant wie sich wichtige Ereignisse oder Verhaltensmuster über 20, 30 Jahre immer wieder wiederholen.

Der erfolgreiche Fondsmanager empfiehlt dabei eigenen Research zu (kleinen) Firmen fernab vom Radar der großen Masse zu betreiben. Oftmals finde man gute (Anlage-) Ideen im Alltag dank eigener Beobachtungen. Dies waren oft seine erfolgreichsten Investments. Lynch versucht dabei nach wie vor so oft wie möglich wie ein „Amateur“ zu denken und Aktien die im Visier von institutionellen Fondsmangern liegen zu meiden.

Ebenso ist eine Aussage des Buchs, dass es quasi Selbstbetrug ist zu denken man könne in steigende Märkte investieren und schlechte Märkte auszulassen. Dies gelinge in der Praxis schlicht nicht, da kein Anleger in die Zukunft schauen kann, sonst könnte es schließlich jeder zum Milliardär bringen. Lynch rät ferner „Die Argumente der Bären erscheinen immer smarter“. Auch dies leuchtet ein, gibt es doch täglich hunderte Argumente warum man gerade nicht investieren soll. In der Folge trauen sich viele Sparer nie den Sprung an die Börse zu, weil gerade jetzt nicht der richtige Zeitpunkt gekommen sei.

Bild enthält ProvisionsLink zu Amazon Auch bemerkenswert ist für mich die Aussage Lynchs‘, dass viele Investoren rumsitzen und versuchen würden mit mathematischen Mitteln vorherzusagen ob Aktien steigen oder fallen, anstatt sich in dieser Zeit mit den Unternehmen selbst zu beschäftigen. Für mich äußert sich dieses Phänomen u.a. wenn von „Unterstützungen“, „Stop-Loss Ordern“ oder Charttechnik die Rede ist. Oft lese ich Berichte, Zeitungsartikel oder Meinungen in diese Richtung. Nach Aussagen Lynchs‘ beschränken sich alle Kenntnisse die man zum Investieren benötigt auf die Mathematikkenntnisse der 4. Klasse. In diesen Kontext passt auch die Aussage Lynchs‘, dass Investieren primär Kunst sei und keine Wissenschaft.

Einer der wichtigsten Regeln im Buch ist zudem, dass für einen guten Track Record nur 6 von 10 Investments erfolgreich sein müssen, sprich eine Quote (wenn auch nur knapp) über 50 %. Dazu ist es unabdingbar die Risiken zu minimieren. Eines der größten Risiken sei dabei eine (gute) Aktie zu teuer zu kaufen. Auch sehr gute Unternehmen, zu teuer eingekauft sind nach Lynch ein schlechtes Investment.

Fazit (Teil 1)

Das Buch von Lynch eignet sich sowohl für Anfänger als auch für Investoren mit fortgeschrittenem Wissen. Ich wünschte es wäre mir noch früher in die Hände gefallen. Gerade in turbulenten Börsenzeiten macht eine Lektüre Sinn, beschreibt Lynch doch teilweise sehr amüsant wie er sämtliche Tiefs mitgemacht und gemeistert hat. Auch waren mir nach Lesen des Buches gewisse Marktmechanismen deutlich bewusster als zuvor.

Lynch schreibt dabei durchweg selbstkritisch (z.B. wie er Microsoft das damals mehr als 100-fach im Wert zulegen konnte übersehen hat, und ähnliche Fehler) berichtet aber auch von seinen besten Investment Entscheidungen. Der Autor schreibt dabei in einem einfachen, gut verständlichen Stil und verzichtet auf komplizierte Umschreibungen. Ich empfehle das Buch mehrmals zu lesen, da viele (gute) Botschaften erst nach mehrmaligem Lesen sichtbar werden.

Die deutsche Version Der Börse einen Schritt voraus – Neuauflage: Wie auch Sie mit Aktien verdienen können! findet sich hier (oder auch Klick aufs Bild und Weiterleitung auf amazon.de). Es handelt sich dabei um einen Provisonslink.

Das Buch von Peter Lynch gibt es im englischen Original hier (es handelt sich dabei um einen Provisonslink) :

Peter Lynch – One up on Wallstreet bestellen

Ich weise an dieser Stelle darauf hin, dass dieser Artikel Affiliate Links enthält, ich also eine kleine Provision von Amazon erhalte sollten Sie das Buch über diese Link bestellen. Als Amazon-Partner verdienen wir an qualifizierten Käufen.

Im nächsten Teil lesen Sie: Zu welchen Aktien Lynch rät und in welche Kategorien er Aktien unterteilt, wie ich mir die Strategien zunutze mache.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link. Folgen Sie mir gerne auch auf Twitter.

Quellen

Peter Lynch – Der Börse einen Schritt voraus. Wie auch Sie mit Aktien verdienen können – Gebundenes Buch – 1997

- Broschiert: 384 Seiten

- Verlag: Börsenbuchverlag; Auflage: 1 (20. November 2017)

- Sprache: Deutsch

- ISBN-10: 9783864705656

- ISBN-13: 978-3864705656

- ASIN: 3864705657

One Up On Wall Street: How To Use What You Already Know To Make Money In The Market (Englisch) Taschenbuch – 3. April 2000

- Taschenbuch: 304 Seiten

- Verlag: Simon & Schuster; Auflage: ed (3. April 2000)

- Sprache: Englisch

- ISBN-10: 0743200403

- ISBN-13: 978-0743200400

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung.

-

Update zur Analyse der Heidelberg Pharma AG

Zum biopharmazeutische Unternehmen Heidelberg Pharma (WKN: A11QVV) gibt es an dieser Stelle ein Update von unserem Gastautor Achim. Zuletzt wurden seitens des Unternehmen unter anderem Unternehmenszahlen und weitere Neuigkeiten vermeldet.

Die 1997, damals von einem Team von Ärzten und Krebsforschern unter dem Namen WILEX Biotechnology GmbH, gegründete Heidelberg Pharma AG ist ein auf Onkologie spezialisiertes biopharmazeutisches Unternehmen mit Sitz in Ladenburg. Dabei konzentriert man sich speziell auf die ADC (genauer gesagt Antibody-targeted Amanitin-Konjugate, “ATACs”) Werkstoffentwicklung die neue Möglichkeiten in der Behandlung von Tumoren ermöglichen soll.

Heidelberg Pharma Aktie Quelle: https://heidelberg-pharma.com Anzahl Aktien 28.133.308 Kurs (bei Erstellung des Artikels) 3,260 EUR Marktkapitalisierung 91.714.584 EUR Anteile Freefloat ca. 20 %

Dietmar Hopp ca. 75 %

Anteil UCB ca. 4%Notierung Regulierter Markt der Frankfurter Wertpapierbörse, Prime Standard Was ist ATAC-ADC-Amanitin ?

Die Heidelberg Pharma AG entwickelt das Gift des Knollenblätterpilzes Amanitin zu einem toxischen Wirkstoff gegen Krebszellen. Als Börsianer ist man ja immer auf der Suche nach Alleinstellungsmerkmalen einer Firma, die dann letztendlich den Erfolg dieser Firma ausmachen. Herkömmliche Krebswirkstoffe bekämpfen in der Regel die sich schnell teilenden Zellen und versuchen so das Fortschreiten der Krankheit zu verhindern. Mit dem ATAC Ansatz Antibody Targeted Amanitin Conjugates scheint Heidelberg Pharma dieses Alleinstellungsmerkmal gelungen.

Während nach einer gewissen Zeit bei den anderen Behandlungsansätzen die Metastasierung und Wiedererkrankung weiter fortschreitet, bekämpft Amanitin auch die ruhenden Krebszellen, die bei der Wiedererkrankung eine große Rolle spielen können. Amanitin soll somit auch gegen die ruhenden und sich teilenden Krebszellen wirken. Es besitzt demnach die Fähigkeit Resistenzen zu durchbrechen. Bisher konnte HP in vivo und in vitro diese Eigenschaften mit großem Erfolg unter Beweis stellen. An dieser Stelle möchte ich kurz den ADC Wirkstoff erklären. Hierzu muss man wissen, dass es einen Antikörper gibt bei dem mit einem Linker der Amanitinwirkstoff verbunden ist. Dieser ADC Antikörper in Kombination mit dem Amanitin wandert zu der Krebszelle, die er anhand gewisser Merkmale erkennt. Er schleust sich ferner in die Zelle ein und lädt den Giftstoff Amanitin dabei in dieser Zelle ab, die dann durch den besonderen Wirkmechanismus die Krebszelle zerstört. Die soll, wie eingangs erwähnt, auch bei sich teilenden aber auch bei ruhenden Krebszellen geschehen. Damit erklärt sich das besondere Alleinstellungsmerkmal bei den ATAC Wirkstoffen.

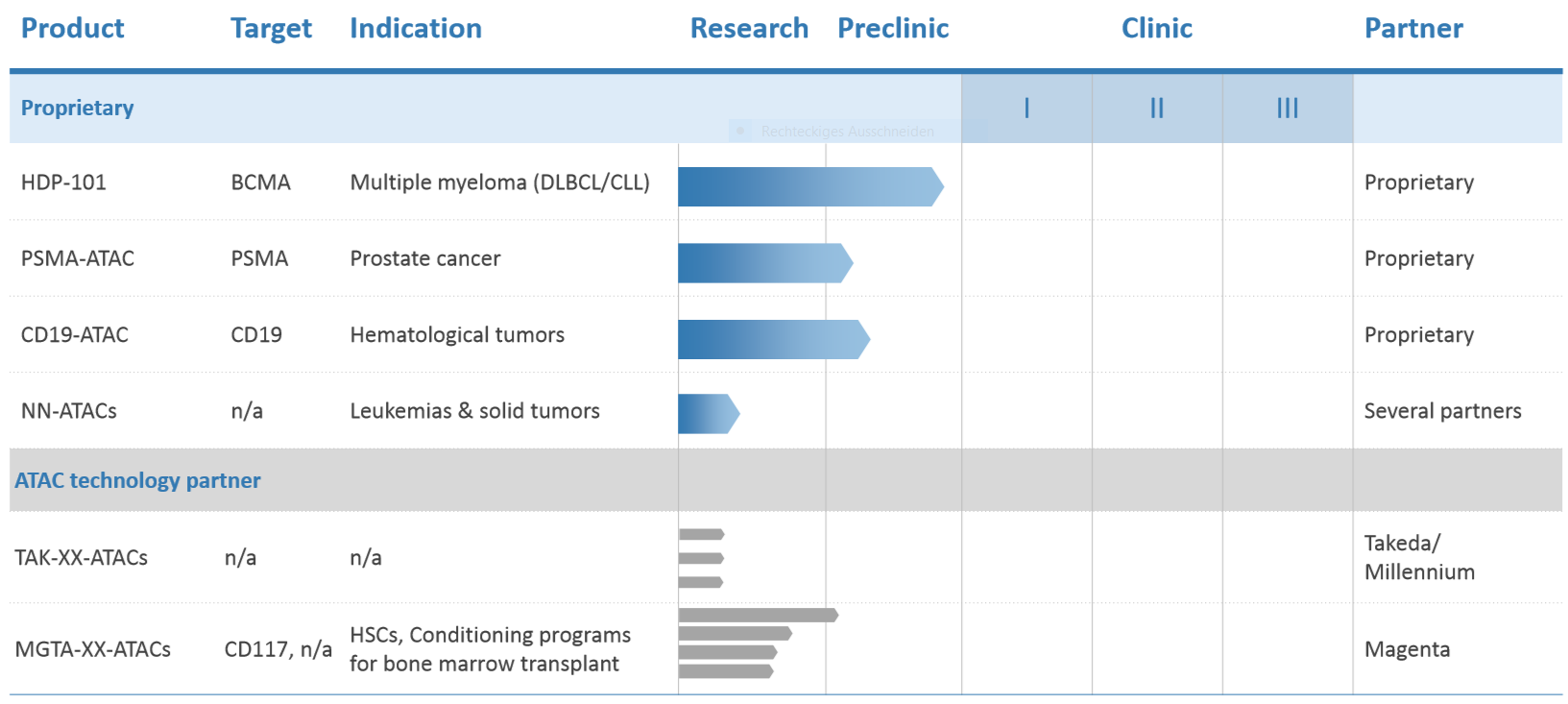

2. Eigene Pipeline mit dem Hauptentwicklungskandidaten ATAC HDP-101:

ATAC-ADC-Pipeline, Präsentation zum Eigenkapitalforum: heidelberg-pharma.com/files/…any-presentation_EKF-final.pdf am 28. November 2018 Heidelberg Pharma entwickelt in Eigenregie die Pipeline, wie sie oben im Schaubild angegeben ist. Hauptkandidat ist dabei aber HDP-101, die auch am weitesten in der Entwicklung sind. HDP-101 soll beim Multiplem Myelom zur Behandlung eingesetzt werden. Das Multiple Myelom ist ein bösartiger Tumor im Knochenmark mit über 70.000 tödlichen Verläufen jährlich. Nach der Implementierung der Anlage zur industriellen Produktion von Amanitin, hat Heidelberg Pharma (HP) im Dezember toxische Tierstudien gestartet. Die Ergebnisse dürften demnach bald vorliegen. Sie bilden die Basis für die Zulassung der klinischen Studien in Europa aber auch in den USA. Vorbereitende Gespräche mit den Zulassungsbehörden wurden schon geführt. Nach Studienstart dürften wir etwa gut in einem Jahr die ersten Ergebnisse erwarten.

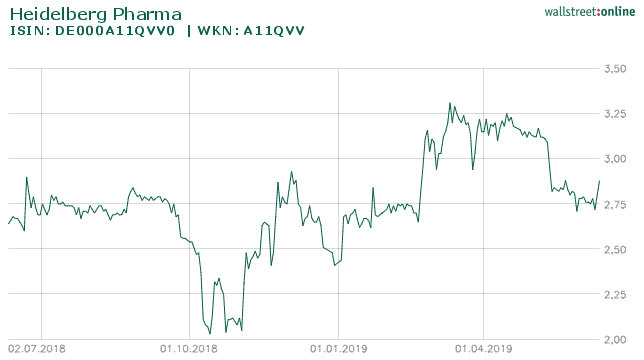

Die Aktie der Heidelberg Pharma AG auf Sicht von 1 Jahr

Quelle: wallstreet-online.de Nach meinem jetzigen Kenntnisstand sollte diese als 1a/1b konzipierte Studie Anfang nächsten Jahres starten können. Vielleicht noch einige Worte zur Konkurrenz. Auf diesem Gebiet tummeln sich etwa 10 Entwickler um diesen tödlichen Tumor zu bekämpfen Viele befinden sich schon in frühen klinischen Phasen. Der hart umkämpfte Markt wundert dabei nicht, da es sich um eine Indikation handelt, die Einnahmen jenseits der Milliardengrenze verspricht.

Was hier so positiv für HP aussieht ist das Alleinstellungsmerkmal, das ich am Anfang genannt habe. Nämlich die Bekämpfung von ruhenden und sich schnell teilenden Zellen. Dies könnte sich noch als riesiger Vorteil erweisen. Natürlich muss dieser Nachweis noch in diesen klinischen Studien erbracht werden. Mit den zuständigen Zulassungsbehörden wurden die erforderlichen Gespräche aufgenommen und Heidelberg Pharma plant Anfang nächsten Jahres diese klinische Studie zu starten. Weiterhin hat Heidelberg Pharma die Versuchsreihen mit dem PSMA ATAC gegen Prostatakrebs und mit dem CD19-ATAC gegen verschiedene hämatologische Tumore vorangetrieben. Priorität in der Entwicklung hat allerdings der Kandidat HDP-101.

Eine Besonderheit scheint noch folgender Aspekt zu sein: die Wirksamkeit von Amanitin beim Multiplen Myelom, die das Merkmal “17p Deletion: Loss of TP53/POL2RA on chromosome 17” aufweisen. In einer vielbeachteten Präsentation wurde dieser Vortrag auf einer Fachkonferenz durch das University of Texas MD Anderson Cancer Center gehalten. Demnach weist Amanitin gegen diese Patientengruppe eine 10 mal höhere Wirksamkeit auf. Hierfür entwickelt HP auch einen Biomarker, um diese Patientengruppen zu bestimmen. Diesem TP53 Biomarker werde ich gleich noch ein gesondertes Kapitel widmen.

Bestätigt wurde diese Besonderheit durch ein neues Abstract, diesmal in der Indikation einer bestimmten Form des Brustkrebs. Dazu wurde folgende Veröffentlichung und Präsentation von HP gemacht. Diese Besonderheit gibt es bei vielen Krebsarten und es scheint so, dass HP hier einen Wirkstoff an der Hand hat diese besonders aggressive und tödliche Form zu behandeln.

Posterpräsentation auf der AACR-Jahrestagung 2019: Heidelberg Pharma präsentierte im März auf der Jahrestagung der American Association of Cancer Research (AACR) in Atlanta ein Poster über präklinische Daten zu einem ATAC, das gegen das Brustkrebs-Antigen HER2 gerichtet ist. Diese Daten aus einer experimentellen Fallstudie zeigen, dass das HER2-ATAC das Potenzial hat, auch gegen Tumore mit niedriger HER2-Expression, wie bei dreifach negativem Brustkrebs (TNBC), und präferenziell auf Tumorzellen mit aggressiven Verlaufsformen im Zusammenhang mit einer 17p-Deletion zu wirken. Anbei ein Poster, die Quelle ist hier Heidelberg Pharma selbst.

Zusammenarbeit mit Universität von Texas MD Anderson Cancer Center und Prognostischer Biomarker p 53 / RNA Polymerase: II:

Neben den bekannten Kooperationen arbeitet Heidelberg Pharma noch weltweit mit vielen wichtigen Instituten zusammen. Eine der wichtigsten Partner ist hier wohl das MD Anderson Cancer Center. Diese Zusammenarbeit gipfelt im März letzten Jahres in einer Lizenznahme der Patentrechte für die Diagnose und Behandlung ausgewählter Patientengruppen mit sogenannter RNA Polymerase II-Deletion, auf Basis von gemeinsam mit Heidelberg Pharma generierten Daten. Worum es hier geht wird im nächsten Abschnitt beschrieben.Forschungsgruppen von MD Anderson und Heidelberg Pharma demonstrierten in präklinischen Studien die außergewöhnlich hohe Wirksamkeit von ATAC-Therapeutika in der Behandlung einer Darmkrebs-Subpopulation, die Veränderungen im Status des Tumorsuppressorgens TP53 aufweist. Dieses Gen hat die Aufgabe, die Tumorbildung in gesunden Zellen zu unterdrücken. Krebszellen verändern ihr Erbgut so, dass diese Schutzfunktion nicht mehr voll ausgeübt werden kann. In der Forschungskooperation konnte gezeigt werden, dass diese Erbgutveränderung (sog. Hemizygotie) gleichzeitig zu einer deutlich höheren Wirksamkeit der ATACs führt, da in den Krebszellen das Gen des Zielmoleküls des Amanitins (POLR2A, RNA Polymerase II) ebenfalls durch diese Genveränderung verändert wird.

Der hemizygote Genstatus von TP53 und POLR2A führt zur verringerten RNA Polymerase II mRNA- und Proteinspiegeln in Tumorzellen und dadurch zu einer signifikant höheren Sensitivität dieser Krebszellen gegenüber ATACs (1). In präklinischen In-vitro- und In-vivo-Studien zeigten ATACs eine etwa zehnfach höhere Antitumoraktivität bei Tumoren mit hemizygotem POLR2A Status im Vergleich zu Tumoren mit homozygotem Status. Weitere Daten weisen darauf hin, dass solche genetischen Veränderungen auch bei anderen Tumorarten vorliegen. Die auf Amanitin basierenden ATACs stellen somit eine vielversprechende therapeutische Strategie für Patienten dar, die an hochresistenten Tumorerkrankungen leiden. In der klinischen Anwendung könnte die Patientenselektion auf Basis des TP53 und POLR2A Genstatus das therapeutische Fenster erweitern und so eine hohe Wirksamkeit bei gleichzeitiger Verringerung der Nebenwirkungen ermöglichen. Nach Ansicht von Heidelberg Pharma wäre das der erste personalisierte Ansatz für ein ADC.

Entwicklung eines Biomarkers für ATACS der TP53 Deletion:

Aufgrund dieser Erkenntnisse die oben beschrieben sind, entwickelt Heidelberg Pharma nun einen Biomarker, um eben diese Patientengruppen zu erfassen. Es vergeht kaum eine Woche, dass hier zu diesem Thema nicht eine Veröffentlichungen in den Fachorganen verbreitet wird. Das Betätigungsfeld für diese Gruppe der Krebserkrankten scheint riesig. Auch wird für die entsprechende Patientengruppe leider oft eine ganz schlechte Prognose ausgesprochen. Und in dieses Betätigungsfeld stößt jetzt Heidelberg Pharma mit seiner chancenreichen ATAC Technologie. Auf der ASH Tagung Ende letzten Jahres wird ein vielbeachteter Vortrag durch das MD Anderson Cancer Center gehalten mit dem Titel: “HDP101, a Novel B-Cell Maturation Antigen (BCMA)-Targeted Antibody Conjugated to α-Amanitin, Is Active Against Myeloma with Preferential Efficacy Against Pre-Clinical Models of Deletion 17p”. Den gesamten Abstract mit Hintergrund findet ihr unter folgendem Link.

Wie ich oben schon beschrieben habe, eröffnet sich diese Möglichkeit bei vielen anderen Krebsarten auch. Die neuerliche Abstract präsentation bei Brustkrebs ist nur ein weiteres Anwendungsgebiet.

An dieser Stelle muss ich noch mal ein wenig ausholen. Normalerweise dauert die Entwicklung eines Medikamentes zwischen 8 und 10 Jahre. Wenn man die vorklinische Phase dazurechnet noch erheblich länger. Ich habe jetzt beschrieben, dass Heidelberg Pharma mit dem diagnostischen Biomarker und seiner gezeigten Überlegenheit mit den ATAC Wirkstoffen eine riesige Chance für diese Patientengruppe darstellt. Heidelberg Pharma verspricht sich für diese Entwicklung gleich einen Sonderstatus in mehreren Bereichen. Eine “Breakthrough” Therapie für besonders erfolgversprechende neue innovative Medikamente. Und einen “Fast Track” Status für seltene Erkrankungen. Das würde die Entwicklungszeit dieser Kandidaten enorm verkürzen. Rechnet man bei einer normalen Entwicklung etwa mit 10 Jahren, sind bei diesen Verfahren etwa 4-6 Jahre eine realistische Größe.

ATAC Partnerschaft mit Takeda

ATAC Partnerschaft mit Magenta TherapeuticsATAC Partnerschaft mit Takeda:

Im Juni 2017 schließt Heidelberg Pharma eine erste ATAC Partnerschaft ab. Der Partner ist die Weltfirma Takeda. Die Vereinbarung sieht die Erforschung von 3 Kandidaten Antikörper-Wirkstoff-Konjugaten (Antibody Drug Conjugates – ADCs) mit dem Wirkstoff Amanitin vor. Es wurde ein Optionsmodell gewählt, bei der bei einer Bestätigung pro Entwicklungskandidat eine Zahlung von bis zu 113 Millionen USD fällig wird, die über die Gesamtdauer der Entwicklung an vorher vereinbarten Punkten gezahlt wird. Nach einer eventuellen positiven Entwicklung sind Umsatzbeteiligungen vorgesehen.

Das sind die offiziellen Verlautbarungen zu diesem Abkommen. Die restlichen Rahmenbedingungen erscheinen wenig durchschaubar, so dringen so gut wie keine Hinweis nach außen. Weder von Takeda noch von Heidelberg Pharma wurden weitere Einzelheiten in der Öffentlichkeit lanciert. Takeda hingegen hat aus strategischen Gründen vor einigen Monaten die Firma Shire übernommen, um damit weitere Synergien zu heben. Aus diesen Gründen befindet man sich derzeit in einer Umstrukturierungsphase. Geschäftsfelder müssen neu geordnet und bewertet werden.

Seit dem Abschluss der Vereinbarung mit HP sind nun etwa knapp 2 Jahre vergangen. Ich rechne damit, dass hier bald die Entscheidungsprozesse zu einem Wirkstoff anstehen. Dieser Zeitrahmen wurde in einem Interview angedeutet. Nach den abgeschlossenen Umstrukturierungen bei Takeda gehe ich dann auch von einer Entscheidung zu mindestens einer Option aus.ATAC Partnerschaft Magenta Therapeutics:

Im März 2018 folgte die zweite große Partnerschaft für die ATAC Technologie. Es handelt sich dabei um Magenta Therapeutics. Diesmal werden bis zu 4 Zielmoleküle als Vorgabe genannt. Die Gesamtsumme für die Bearbeitung der 4 Wirkstoffe beträgt 334 Millionen USD. Bei erfolgreicher Zulassung werden dann noch Umsatzbeteiligungen fällig. Pro Kandidat beträgt die Gebühr 83,5 Millionen USD. Auch hier wird das Optionsmodell gewählt bei der die vereinbarte Summe über die Gesamtdauer der Entwicklung an vorher vereinbarten Punkten gezahlt wird. Bereits im Oktober 2018 bestätigt Magenta die erste Option.

Magenta Therapeutics ist eine junge Firma, die angetreten ist die Behandlung von Knochenmarktransplantationen zu revolutionieren.Die Aktie der Heidelberg Pharma AG auf Sicht von 5 Jahren

Quelle: wallstreet-online.de Aber wie verläuft die Behandlung bisher? Aktuell werden die erkrankten Zellen im Knochenmark durch eine Chemotherapie zerstört, wobei dabei auch das gesamte Knochenmark weitestgehend zerstört wird. Dieses Verfahren ist sehr belastend und sogar manchmal tödlich für die Patienten und kommt wohl auch nicht für alle Patienten in Frage.

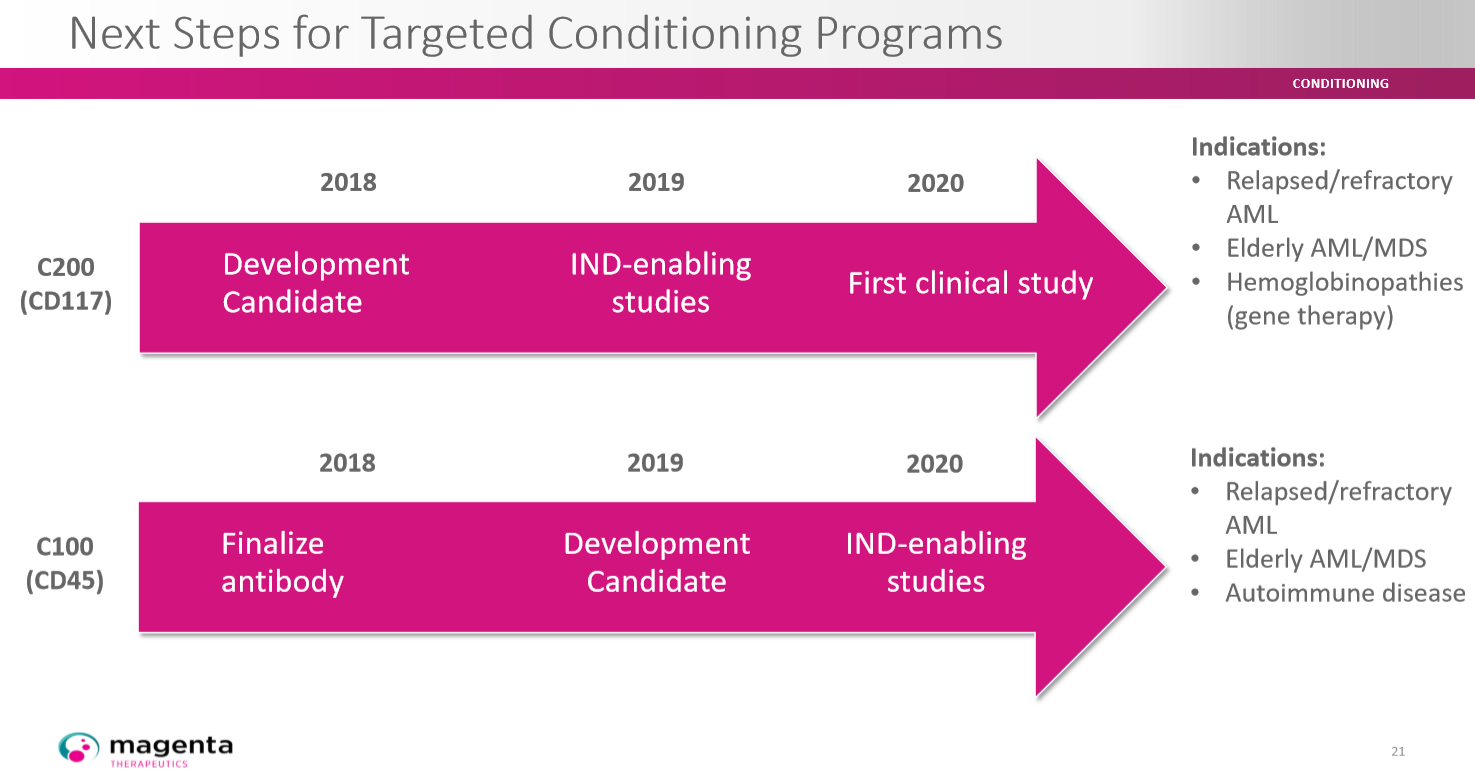

Und genau hierfür bietet sich nun die ATAC Technologie mit ihren ADC Wirkstoffen an. Diese haben zum Ziel, ganz gezielt nur die erkrankten Krebszellen zu zerstören. Je nach Erkrankung werden dabei verschiedene Rezeptoren angesprochen. Diese Verfahren nennt man die Vorbereitung für die Transplantation, bei der dann wieder gesunde Zellen eingepflanzt werden. Für die Vorbereitung eben dieser Transplantation hat Magenta 3 verschiedene Kandidaten, die je nach Erkrankung zur Anwendung kommen sollen. Es handelt sich dabei um die Wirkstoffe mit der eigenen Bezeichnung C100, C200, und C300. Bei jedem dieser Wirkstoffe wird dabei ein besonderes Merkmal adressiert.

Für den C200 Wirkstoff hat Magenta bereits die Option ausgeübt. Dabei legt die Firma bei der Bearbeitung ihrer Aufgaben ein enormes Tempo vor, sodass man schon im nächsten Jahr den Übergang in die klinische Phase erwartet. Etwas zeitversetzt sollen dann die anderen Kandidaten folgen.In neueren Präsentationen von Magenta Therapeutics wird bereits über die weitere Entwicklung von C100 gesprochen. Somit ist es dann nur eine Frage der Zeit, bis hier die nächste Option gezogen wird.

Zur Detailanalyse empfehlen sich die Präsentationen von Magenta zu

C100 und C200.Der vierte Kandidat sollte eigentlich geheim sein. Doch es ist gut möglich, dass es sich hier um den Kandidaten G100 handeln könnte. Die Vermutung nährt sich durch eine Patentveröffentlichung, bei der bei diesem Kandidaten eine Amanitinbesetzung des Antikörpers in Frage kommen kann. Außerdem handelt es sich dabei nach Magenta Aussagen um einen ADC Kandidaten. Nähere Einzelheiten sind wohl in Jahressicht hierzu zu erfahren, da sich alle Projekte sowieso in der Bearbeitung befinden.

Schaubild Magenta Entwicklung C100 und C200:

Der Eintritt in die klinische Erprobung des ersten Kandidaten soll demnach schon nächstes Jahr stattfinden. Anschließend sollen die restlichen Kandidaten folgen, falls sie sich diese als tauglich erweisen.

C100:

Gleich vier Kandidaten sind für die klinische Entwicklung schon im Jahr 2020 vorgesehen. Darunter auch in der Indikation Multiple Sklerose. Allein in der Indikation Multiple Sklerose gibt es alleine in Europa und USA etwa 1 Million betroffene Patienten.

Das erste Konditionierungsprogramm in dem Magenta Portfolio ist C100, unter dem Magenta ADCs entwickelt, die spezifisch die Wirts-HSCs und Immunzellen abbauen. Im Rahmen des C100-Programms ist CD45 das Hauptziel, ein wichtiges Zelloberflächenmolekül, das im gesamten hämatopoetischen und Immunsystem verbreitet ist. Magenta plant, C100 für Patienten mit Autoimmunkrankheiten wie Multiple Sklerose und Sklerodermie sowie Patienten mit Leukämie und Lymphomen zu entwickeln. Magenta plant, im Jahr 2019 einen Entwicklungskandidaten in unserem C100-Programm zu deklarieren und dann in die Erprobung eines neuen Arzneimittels (IND) zu wechseln, um Studien für 2020 zu ermöglichen.C200:

Auch der Kandidat C200 soll gleich in mehreren Indikation für die klinische Entwicklung geplant sein.

Das am weitesten fortgeschrittene Konditionierungsprogramm C200 wurde entwickelt, um gezielt HSCs und krankheitsverursachende Zellen abzubauen. Der führende ADC-Produktkandidat zielt auf CD117, auch bekannt als c-Kit, das in HSCs und Leukämiezellen stark exprimiert wird. Dies macht es zu einem idealen Ziel für die Konditionierung bei einer Vielzahl von Krankheiten. Dies schließt Blutkrebs sowie Hämoglobinopathien wie Sichelzellkrankheit und Beta-Thalassämie ein, mit potenzieller Anwendbarkeit sowohl bei der Stammzelltransplantation als auch bei der Stammzell-Gentherapie. Magenta hat einen Entwicklungskandidaten in dem C200-Programm erklärt und ist zu IND-fähigen Studien übergegangen. Magenta plant, das IND für dieses Programm im Jahr 2020 einzureichen.

C300:

Das dritte ADC-basiertes Konditionierungsprogramm C300 zielt auf T-Zellen, eine Art Immunzelle. T-Zell-Depletion wird derzeit mit hochtoxischen, unspezifischen Medikamenten durchgeführt, die zu Immunschwäche, Infektionen und anderen Komplikationen einschließlich sekundärer Autoimmunreaktionen führen können. Magenta verfolgt Ziele, die auf den Oberflächen von T-Zellen markiert werden, mit dem Ziel, vor der CAR-T-Therapie bei Blutkrebs, der Verhinderung der Stammzellabstoßung vor der allogenen Stammzellentransplantation oder der Erreichung von Tumorzellen eine sichere und optimierte zielgerichtete Konditionierungsmethode durch T-Zell-Depletion anzubieten.Magenta versucht wohl C100 und C200 gleich in mehreren Indikationen auf den Markt zu bringen. Die Breite der Pipeline ist bei Magenta die positive Überraschung. Neben einigen “kleineren” Indikationen dann aber auch Multiple Sklerose mit über 1 Million Betroffene Patienten allein in USA und Europa. Das wurde bisher so in dieser Dimension nicht antizipiert. Soweit ich das richtig im Kopf habe wurde hier mit Magenta eine mittlere einstellige Umsatzbeteiligung vereinbart also ca. 5% in einer Multimilliarden Indikation. Das sind dann keine kleinen Kleckerbeträge mehr für HP. Vielleicht gibt es hier ja auch beschleunigte Zulassungsbedingungen, wenn sie so erfolgreich werden sollten wie es die vorklinischen Daten andeuten.

Ich kann bei dieser Präsentation die Thematik nur oberflächlich ansprechen. Fachinformationen zu diesem Thema könnt ihr aber dem folgenden Link entnehmen.

Diese Präsentation aus einer Nature Veröffentlichung beschreibt Sinn und Zweck und Chancen des Kandidaten C200. Absolut lesenswert für alle, die sich mit dem Thema Knochenmarktransplantation mit dem Magenta Verfahren beschäftigen.

RENCAREX

MESUPRON

REDECTANE-TLX-250-GirentuximabRENCAREX:

RENCAREX ist der Wirkstoff, den Wilex vor einigen Jahren bei Behandlung des Nierenzellkarzinoms getestet hat. Leider haben sich in dieser Versuchsanordnung die Hoffnungen nicht erfüllt. Es konnte gegenüber dem Placebo kein Vorteil bestätigt werden. Dieser Kandidat steht zur Zeit von HP zur Auslizensierung bereit. Es wurde ein Abstract zu der Studie veröffentlich die bei bestimmten Patientengruppen sehr wohl einen Vorteil erkennen lässt. Dieser Kandidat wurde produktionstechnisch optimiert und eine aktuelle Auslizensierung wird gerade geprüft.

MESUPRON (INN: Upamostat)

MESUPRON (INN: Upamostat) ist ein Krebswirkstoff, der von Wilex bei Bauchspeicheldrüsenkrebs und Brustkrebs in einer 2a Studie getestet wurde. Das Wirkprinzip des MESUPRON könnte einen neuen Behandlungsansatz durch spezifische Blockierung der Metastasierung bei soliden Tumoren bilden. Mittlerweile wurde MESUPRON an LinkHealth und Redhill auslizensiert.

MESUPRON ist in China, Hong Kong, Taiwan und Macao an Link Health auslizensiert. Im Januar 2019 bezahlte Link Health für eine behördliche Genehmigung der chinesischen Behörden eine Meilensteinzahlung von 421.000 € an HP. Für die Entwicklung sind 7 Millionen Euro an Milestones vereinbart. Die Umsatzbeteiligung beträgt einen mittleren einstelligen Prozentbereich, der nach Umsätzen gestaffelt ist. Es ist noch unklar in welcher Phase und in welcher Indikation in China weiter verfahren wird. Denkbar ist auch eine Einordnung nach den vorliegenden Daten in eine Phase 2 Studie.

Für alle anderen Gebiete der Welt wurde MESUPRON an die israelische Firma Redhill auslizensiert. Es wurde eine hohe Umsatzbeteiligung von etwa 15- 30% vereinbart. Im Oktober 2017 gewährte die amerikanische Zulassungsbehörde FDA den Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs. Bei Redhill sind keine großen Aktivitäten bezüglich MESUPRON erkennbar, da die Firma aufgrund der finanziellen Situation derzeit andere Priorititäten setzt.

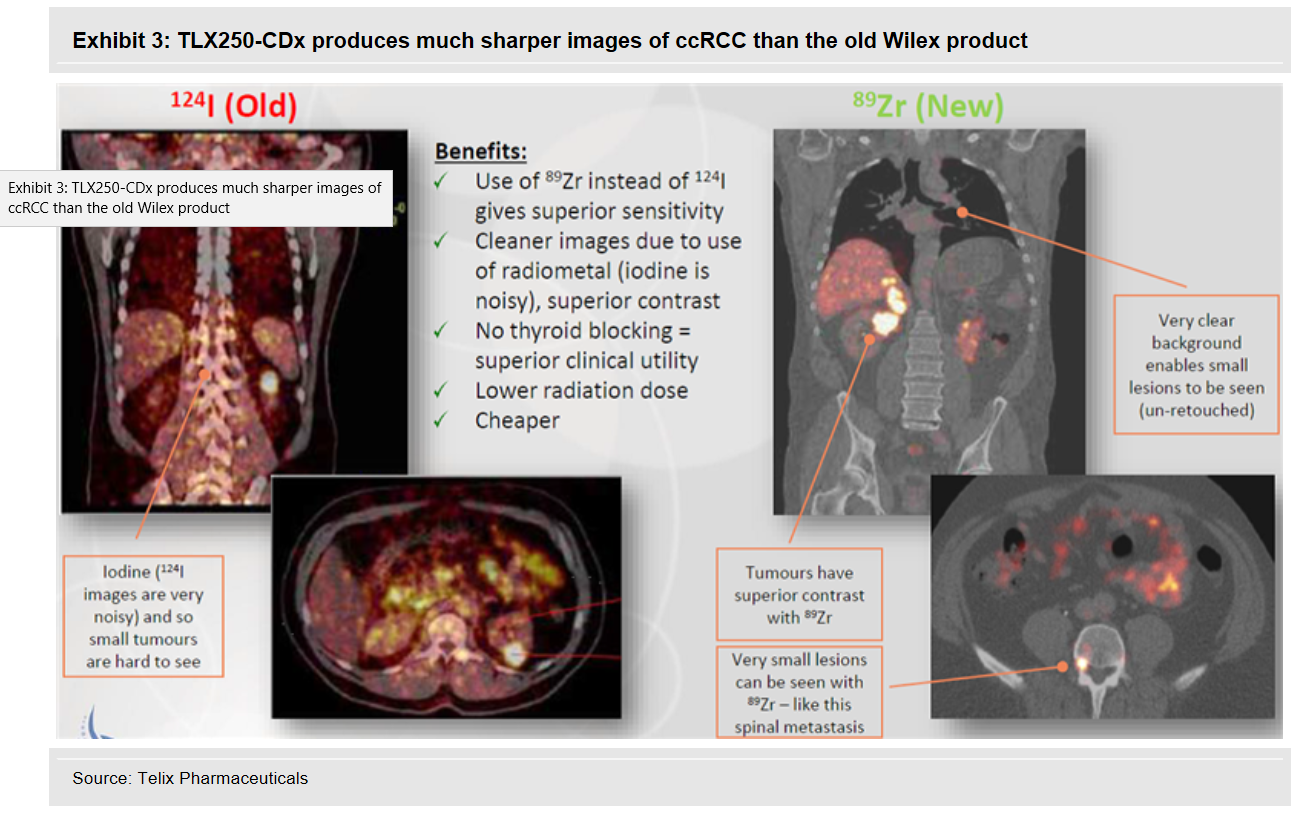

Redectane-Girentuximab-TLX250:

GIRENTUXIMAB ist ein Antikörper, der zusätzlich mit einem radioaktiven Teil bestückt wurde. Wilex nutzte dafür Iodine (124I). Dieser Wirkstoff sammelte sich im Krebsgewebe des Nierenkrebses an und konnte mithilfe von diagnostischen Geräten sichtbar gemacht werden. Bei der Sensitivität verpasste Wilex damals knapp den erforderlichen Wert. REDECTANE wurde im Januar 2017 an den australischen Spezialisten Telix auslizensiert. Dieser Spezialist optimiert nun den Antikörper mit einem neuen radioaktiven Teil 89 Zirconium zu 89Zr-girentuximab.

Schaubild ZR89 Girentuximab Vergleich Wilex-Telix

Quelle: www.telixpharma.com/ “ASX Announcements” Präsentation: “Detailed Program Update – January 2019 Eine kleinere Bridging Studie zur Bestätigung der Verbesserung wurde von Telix durchgeführt. Nachdem diese Studie eben diese erhofften Merkmale eindrucksvoll unter Beweis stellte, startet nun weltweit in verschieden Kontinenten hintereinander die Phase 3. Die ersten Ergebnisse aus diesen Studien erwartet Telix etwa ab Q4 2019 beginnend mit Australien, dem dann die anderen Zulassungsbereiche der Reihe nach folgen. REDECTANE ist ein Wirkstoff aus der WILEX Pipeline und kann in zwei Bereichen der Diagnostik aber auch therapeutisch eingesetzt werden. Bei der Therapeutik ist der Antikörper Girentuximab etwas anders aufgebaut je nachdem welche Zielvorgaben man erfüllen möchte.

Nach der angesprochenen Optimierung des Wirkstoffes durch Telix befindet sich REDECTANE in der aktiven Phase 3 der Bilddiagnostik für die klinische Entwicklung. In der therapeutischen Anwendung befindet man sich bald in der Phase 2 und das Ende der Rekrutierung der Phase 2 wird etwa Q4 19 erwartet. Geplant sind hier zwei Studien STARLITE 1 und STARLITE 2 mit verschiedenen Wirkstoffen. Die TLX250-Therapie (177Lu-Girentuximab) hat bei Patienten mit fortgeschrittenem metastasierendem ccRCC ohne weitere Behandlungsmöglichkeiten ein progressionsfreies Überleben von etwa 10 Monaten gezeigt. TLX250 wird im Jahr 2019 in Kombination mit einer Immuntherapie mit weiteren Studien beginnen. Sollte die Entwicklung von (177Lu-Girentuximab) normal und positiv verlaufen folgt eine Phase 3 Studie und der Zulassungsprozess.

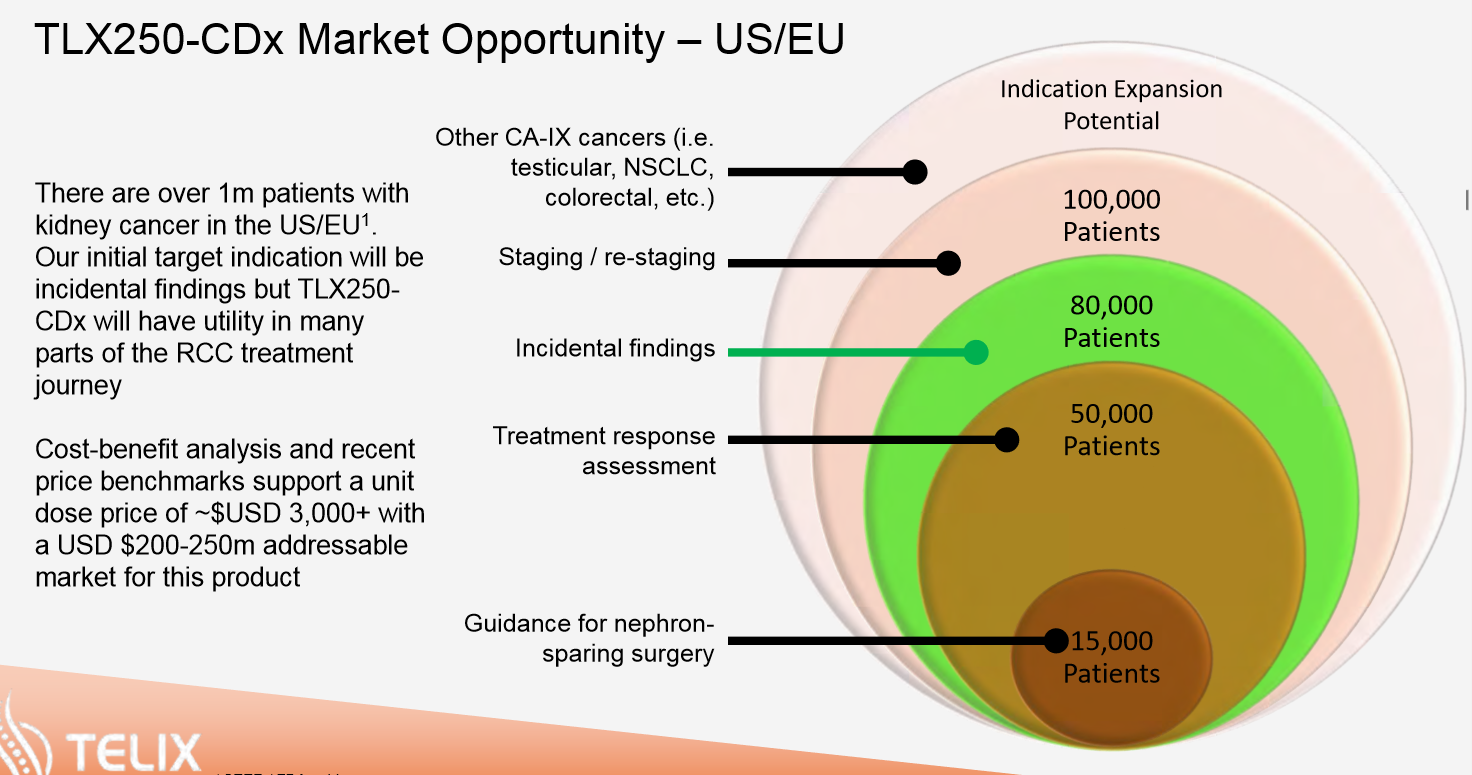

Telix rechnet hier mit Einnahmen von ca. 400-500 Millionen USD, falls es in dieser Anwendung zu einer Zulassung kommt. Erste Einnahmen dürften wir in der therapeutischen Anwendung etwa ab 2023 erwarten.

In Japan wird ein ganz neues Verfahren der Theranostic Anwendung in Zusammenarbeit mit Nihon Medi-Physics mit Beteiligung von REDECTANE erprobt. Eine Ausdehnung auf andere Gebiete ist demnach bei einem positivem Verlauf sehr wahrscheinlich. Die Umsatzbeteiligung für HP beträgt in der therapeutischen Anwendung ca. 5%. In der diagnostischen Anwendung beträgt dieser Anteil immer 30%.Was sind Theranostics?

Theranostics sind neue Technologien die Diagnose und Therapie miteinander verbinden, dabei werden die Wirkstoffe dementsprechend konzipiert. Telix mit seinem Partner in Japan geht dabei folgenden Weg:

Zur Bekämpfung von Krebszellen möchte man Radionukliden einsetzen. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle. Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter.

Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren. Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen.

In der Bilddiagnostik befindet man sich wie oben schon angesprochen nun in Phase 3 und das Ende der Rekrutierung in Europa und Australien wird etwa Q4 19 erwartet. Danach folgt die Auswertung und der Zulassungsprozess.

Quelle: www.telixpharma.com/ “ASX Announcements” Präsentation: “Detailed Program Update – January 2019 Die Umsatzschätzung für die diagnostische Anwendung wird mit etwa 250 Millionen USD angegeben. Neben der Anwendung bei Nierenkrebs sind nun auch neue Anwendungsgebiete verschiedener Krebsarten wie Hodenkrebs in der Diskussion bzw. in der vorklinischen Erprobung. Es besteht eine realistische Chance, dass dann zusätzlich noch mal der gleiche Betrag langfristig für die Indikationserweiterung dazu kommen. Die sehr hohe Umsatzbeteiligung für HP beträgt hier 30% vom Nettoerlös. Und man befindet sich schon in der Phase 3. Das Rekrutierungsende wird in einigen Ländern schon Ende 2019 erwartet, dem dann sukzessive die anderen Gebiete folgen werden. Erste Einnahmen bis zu ca. 75 Millionen USD dürften etwa ab 2021/22 nach der Zulassung erwartbar sein. Dies dürfte ein längerer Rollout der Gebiete werden, da die Beendigung und damit die Ergebnisse der Studien nacheinander erfolgen. Nach Australien und Japan folgt nun Europa und dann die USA. Langfristig dürfte eine Verdoppelung dieser Umsatzbeteiligungen möglich sein, da laufend weitere Anwendungsgebiete und neue Verfahren diskutiert und durchgeführt werden.

1. Besondere Merkmale der Firma und Einleitung:

Durch die oben aufgeführten Beiträge konntet ihr erfahren, was Heidelberg Pharma alles macht und welche Projekte aktuell laufen. Nun kommen wir zu dem Punkt, dass man dies ein wenig einordnen sollte und die Chancen und Risiken gegeneinander abwägt und ein realistisches Scenario zu dem Wert bestimmt.

Da ist es sehr hilfreich, wenn man Werte in der Entwicklung vergleicht, die ähnliche Verläufe hatten. In Deutschland bieten sich zwei solcher Werte an. Das wären meiner Meinung nach MorphoSys und Evotec, die um die Jahrtausendwende an die Börse gegangen sind. Ähnlich sehe ich die Gegebenheiten von HP in der Entwicklung der Pipeline in den Frühphasen dieser beiden Vergleichswerte. Dem möchte ich jetzt Heidelberg Pharma gegenüberstellen. Mittlerweile sind diese beiden Vergleichswerte mit etwa 3 Milliarden an der Börse bewertet.Heidelberg Pharma wird selbst nach dem Anstieg der letzten Wochen bei einem Kurs um die 3€ gerade mal mit ca. 85-90 Millionen € an der Börse bewertet. Wenn sie auch in großen Bereichen noch viel früher in der Entwicklung sind wie jetzt Evotec oder MorphoSys, haben sie die Besonderheit, dass sie mit dem Produkt REDECTANE schon in der Phase 3 sind. Meine Aufgabe liegt nun darin all die Faktoren aufzuzählen, die die Bewertung bestimmen. Dazu verwende ich eine Projektion wie es bei voraussichtlicher Entwicklung bei HP in drei, vier Jahren aussehen könnte. Die Entwicklung sollte sich dann in den Kurszielen niederschlagen.

2. Kompetenz und Technologievorsprung:

Die Einzigartigkeit von Heidelberg Pharma ist wohl die große Fachkompetenz in Sachen Amanitin Forschung. Wahrscheinlich sind sie die Einzigen auf der Welt, die den Wirkstoff Amanitin im industriellen Maßstab in GMP Qualität herstellen können und eine Produktion garantieren können, die allen Ansprüchen (Forschung und Produktion) gerecht wird. Im Augenblick ist dies ein Alleinstellungsmerkmal, das keine andere Firma weltweit zu bieten hat.

Zur Bewertung der Technologiepartner:

Takeda:

Ich möchte noch vorausschicken, dass ich an dieser Stelle teilweise mit Schätzungen oder persönlichen Spekulationen arbeite, die sich doch in einem Rahmen bewegen die international üblich sind. In drei, vier Jahren hat Takeda wohl etwa zwei Projekte in der klinischen Entwicklung. Pro Kandidat werden etwa 110 Million USD an Optionsgebühr aktiviert, die sehr wahrscheinlich an den üblichen Punkten gezahlt werden. Ein dritter Kandidat befindet sich demnach noch in der Erforschung und bei Zulassung des Wirkstoffes werden etwa 5% Umsatzbeteiligung fällig. Es ist davon auszugehen, dass sich Takeda wohl Ziele ausgesucht hat, die mindestens im Milliardenbereich liegen werden. Für mich ist dies, in etwa, das wahrscheinlichste Szenario.Magenta:

Magenta hat schon eine Option bestätigt die etwa 83 Millionen für die Entwicklung für HP aktivieren. Unklar ist nur der Zeitpunkt wann welche Gelder fließen. Zwei weitere Projekte sind bekanntermaßen in der Entwicklung und es ist gut möglich, dass auf Jahresfrist noch ein oder zwei weitere Optionen bestätigt werden. In drei, vier Jahren kann es gut möglich sein, dass sich ein Kandidat auf dem Weg zur Phase 3 ist und sich zwei andere Kandidaten in der Klinischen Phase 2 befinden. Demnach sind dann die Gelder für 3 Optionen aktiviert. Eine vierte Option steht im Raume. Auch hier sind die Umsatzbeteiligungen für alle Wirkstoffe von etwa 5% sehr wahrscheinlich. Die Umsätze der Wirkstoffe werden um die Milliardengrenze geschätzt. Im Augenblick kommt die Bestätigung einer zweiten Option immer wieder ins Gespräch. Allein diese beiden Optionsbestätigungen decken eine Vielzahl von Indikationen ab, davon auch wie bei Multiple Sklerose, die vom Umsatz her mehrere Milliarden für Magenta und damit auch entsprechende Umsatzbeteiligungen und Milestones bedeuten könnenNeue Kandidaten:

Es wurde immer wieder geäußert, dass neue Partner Interesse an der ATAC Technologie zeigen. In drei bis vier Jahren rechne ich persönlich mit etwa vier weiteren Partnern. Damit würde die jetzige Pipeline der Partner mit 7 Entwicklungskandidaten auf etwa 18-20 Entwicklungskandidaten ausgebaut. Demnach hätte HP dann etwa 20 Kandidaten mit je etwa 100 Millionen USD möglichen Optionsgebühr pro Wirkstoff in der Pipeline. Das bedeutet, dass im erfolgreichsten Fall mehr als 2 Milliarden USD im Laufe der nächsten Jahre von den Partnern an HP aktiviert werden können. Bei erfolgreicher Zulassung werden später dann noch Zahlungen zusätzlich von etwa 20 möglichen Kandidaten mit etwa 5% Umsatzbeteiligung fällig. Die Umsätze der Wirkstoffe dürften sich auf einem sehr hohen Niveau bewegen. Wir sind jetzt noch sehr früh in der Entwicklung, doch ich wage eine Projektion auf etwa 3-4 Jahre die für mich plausibel erscheint. Im Augenblick testet eine Adresse aus der Schweiz mit sehr hohem Geldeinsatz diese Amanitin Wirkstoffe. Doch man befindet sich erst in der Testphase mit offenem Ausgang für eine Partnerschaft.

Bewertung der Wirkstoffe RENCAREX, MESUPRON und REDECTANE

RENCAREX:

Rencarex wurde von HP produktionstechnisch optimiert und eine Auslizensierung wird gerade geprüft. Weitere Angaben lassen sich zu diesem Zeitpunkt leider nicht machenMESUPRON:

Für mich persönlich sehr schwer einzuschätzen. LinkHealth will die klinische Entwicklung fortführen. Es erfolgt gerade die behördliche Genehmigung und eine Meilensteinzahlung an HP. Wir müssen hier einfach mal die Indikation und die Einordnung abwarten um genauere Schätzungen machen zu können.Redhill ist bei MESUPRON wohl in einer Wartestellung und sondiert gerade ein optimales Anwendungsgebiet. Es bleibt abzuwarten welche Indikation von diesen Partnern gewählt wird um dann die erforderliche Bewertung der Chancen durchführen. MESUPRON wird wahrscheinlich bei Interesse der Lizenznehmer LinkHealth und Redhill als 2b Studie weitergeführt. Ich schätze MESUPRON als chancenreichen Kandidaten ein.

REDECTANE-TLX250:

Ein sehr heißer Kandidat mit riesen Chancen bei der Zulassung. Aber auch riesen Chancen bei den Umsätzen. Zu TLX250 gibt es keine Behandlungsalternative in der Diagnostik von Nierenzellkarzinom und so wird es sich wohl innerhalb kürzester Zeit durchsetzen. In der Diagnositk erhält HP eine Nettoumsatzbeteiligung von 30%. Der Markt für diese Anwendung wird im Augenblick auf 250 Millionen USD geschätzt. Ab Ende diesen Jahres laufen dann sukzessive die Ergebnisse aus den einzelnen Zulassungsgebieten ein, bis dann alle abgearbeitet sind. Nach der Auswertung kommt der Zulassungsprozess und ab etwa Mitte 2021 können wir bei erfolgter Zulassung mit den ersten Umsatzbeteiligungen für HP rechnen. Allein in diesem Anwendungsgebiet beträgt dann die Beteiligung für Heidelberg Pharma etwa 50 Millionen USD, wenn dann der gesamte Markt abgedeckt ist. Dies dürfte ab 2021 mit Australien und Japan beginnend dann etwa knapp zwei Jahre dauern.Bis etwa 2023 erhofft man sich dann auch für die therapeutische Anwendung das Ende der Studien. Der Studienstart der STARLITE 1 und STARLITE 2 Studien ist unter Vorbehalt einer behördlichen Genehmigung fürs nächste Quartal vorgesehen.

Die Beteiligung für HP beträgt etwa 5% von geschätzten 400 Millionen USD Umsatz für die therapeutische Anwendung. Doch damit noch nicht genug. Es werden neue Indikationen diskutiert und neue Anwendungsverfahren durch die Theranostics, die ebenfalls den Wirkstoff von HP beinhalten sollen. In der Indikation Hodenkrebs befindet man sich aber schon in der vorklinischen Phase. Damit und mit den zusätzlichen Indikationen wäre dann sehr langfristig noch mal eine Verdoppelung der Umsatzbeteiligung denkbar. Im Best Case wären demnach jährliche Umsatzbeteiligungen von geschätzt etwa 150-200 Millionen USD möglich, wenn Telix und deren Partner alle Indikationen und Möglichkeiten abgearbeitet hat.

Und das ganze kostet Heidelberg Pharma dann keinen Cent mehr. Die gesamten Entwicklungskosten und der Vertrieb wird durch Telix und deren Partner übernommen. Selbst wenn alle Amanitin Projekte von Heidelberg Pharma scheitern würden (was ich nicht annehme) so wären doch nach dem vorliegenden Faktenstand etwa 150 Millionen USD langfristig an Einnahmen durch TLX250 sehr wahrscheinlich REDECTANE-TLX250 ist für mich persönlich die Versicherung für HP und deren Aktionäre.Bewertung der eigenen Kandidaten insbesondere HDP-101

HDP-101: