Gastbeitrag: Analyse der Heidelberg Pharma AG Teil 2/4

Vor kurzem bin ich über die äußerst interessanten Beiträge des Privatanlegers Achim F. (auch bekannt unter dem Pseudonym „BICYPAPA“) zum biopharmazeutische Unternehmen Heidelberg Pharma (WKN: A11QVV) gestoßen. Nach der Premiere letzte Woche folgt hier nun der 2. Teil seiner Analyse.

Die 1997, damals von einem Team von Ärzten und Krebsforschern unter dem Namen WILEX Biotechnology GmbH, gegründete Heidelberg Pharma AG ist ein auf Onkologie spezialisiertes biopharmazeutisches Unternehmen mit Sitz in Ladenburg. Dabei konzentriert man sich speziell auf die ADC (genauer gesagt Antibody-targeted Amanitin-Konjugate, “ATACs”) Werkstoffentwicklung die neue Möglichkeiten in der Behandlung von Tumoren ermöglichen soll.

Inhaltsverzeichnis Analyse Teil 2/4

1. ATAC Partnerschaft mit Takeda

2. ATAC Partnerschaft mit Magenta Therapeutics

3.Zusammenarbeit mit Mabvax, Nordic Nanovector und Advanced Proteome Therapeutics

| Heidelberg Pharma Aktie | Quelle:https://heidelberg-pharma.com |

| Anzahl Aktien | 28.133.308 |

| Kurs (bei Erstellung des Artikels) | 3,260 EUR |

| Marktkapitalisierung | 91.714.584 EUR |

| Anteile | Freefloat ca. 20 % Dietmar Hopp ca. 75 % Anteil UCB ca. 4% |

| Notierung | Regulierter Markt der Frankfurter Wertpapierbörse, Prime Standard |

1. ATAC Partnerschaft mit Takeda:

Im Juni 2017 schließt Heidelberg Pharma eine erste ATAC Partnerschaft ab. Der Partner ist die Weltfirma Takeda. Die Vereinbarung sieht die Erforschung von 3 Kandidaten Antikörper-Wirkstoff-Konjugaten (Antibody Drug Conjugates – ADCs) mit dem Wirkstoff Amanitin vor. Es wurde ein Optionsmodell gewählt, bei der bei einer Bestätigung pro Entwicklungskandidat eine Zahlung von bis zu 113 Millionen USD fällig wird, die über die Gesamtdauer der Entwicklung an vorher vereinbarten Punkten gezahlt wird. Nach einer eventuellen positiven Entwicklung sind Umsatzbeteiligungen vorgesehen.

Das sind die offiziellen Verlautbarungen zu diesem Abkommen. Die restlichen Rahmenbedingungen erscheinen wenig durchschaubar, so dringen so gut wie keine Hinweis nach außen. Weder von Takeda noch von Heidelberg Pharma wurden weitere Einzelheiten in der Öffentlichkeit lanciert. Takeda hingegen hat aus strategischen Gründen vor einigen Wochen die Firma Shire übernommen, um damit weitere Synergien zu heben. Aus diesen Gründen befindet man sich derzeit in einer Umstrukturierungsphase. Geschäftsfelder müssen neu geordnet und bewertet werden.

Seit dem Abschluss der Vereinbarung mit HP sind nun etwa 18 Monate vergangen. Ich rechne damit, dass hier bald die Entscheidungsprozesse zu einem Wirkstoff anstehen. Dieser Zeitrahmen wurde in einem Interview angedeutet. Nach den abgeschlossenen Umstrukturierungen bei Takeda gehe ich dann auch von einer Entscheidung zu mindestens einer Option aus.

Die Aktie der Heidelberg Pharma AG auf Sicht von 5 Jahren

2. ATAC Partnerschaft Magenta Therapeutics:

Im März 2018 folgte die zweite große Partnerschaft für die ATAC Technologie. Es handelt sich dabei um Magenta Therapeutics. Diesmal werden bis zu 4 Zielmoleküle als Vorgabe genannt. Die Gesamtsumme für die Bearbeitung der 4 Wirkstoffe beträgt 334 Millionen USD. Bei erfolgreicher Zulassung werden dann noch Umsatzbeteiligungen fällig. Pro Kandidat beträgt die Gebühr 83,5 Millionen USD. Auch hier wird das Optionsmodell gewählt bei der die vereinbarte Summe über die Gesamtdauer der Entwicklung an vorher vereinbarten Punkten gezahlt wird. Bereits im Oktober 2018 bestätigt Magenta die erste Option.

Magenta Therapeutics ist eine junge Firma, die angetreten ist die Behandlung von Knochenmarktransplantationen zu revolutionieren. Aber wie verläuft die Behandlung bisher? Aktuell werden ie erkrankten Zellen im Knochenmark durch eine Chemotherapie zerstört, wobei dabei auch das gesamte Knochenmark weitestgehend zerstört wird. Dieses Verfahren ist sehr belastend für die Patienten und kommt wohl auch nicht für alle Patienten in Frage.

Und genau hierfür bietet sich nun die ATAC Technologie mit ihren ADC Wirkstoffen an. Diese haben zum Ziel, ganz gezielt nur die erkrankten Krebszellen zu zerstören. Je nach Erkrankung werden dabei verschiedene Rezeptoren angesprochen. Diese Verfahren nennt man die Vorbereitung für die Transplantation, bei der dann wieder gesunde Zellen eingepflanzt werden. Für die Vorbereitung eben dieser Transplantation hat Magenta 3 verschiedene Kandidaten, die je nach Erkrankung zur Anwendung kommen sollen. Es handelt sich dabei um die Wirkstoffe mit der eigenen Bezeichnung C100, C200, und C300. Bei jedem dieser Wirkstoffe wird dabei ein besonderes Merkmal adressiert.

Für den C200 Wirkstoff hat Magenta bereits die Option ausgeübt. Dabei legt die Firma bei der Bearbeitung ihrer Aufgaben ein enormes Tempo vor, sodass man schon im nächsten Jahr den Übergang in die klinische Phase erwartet. Etwas zeitversetzt sollen dann die anderen Kandidaten folgen.

In neueren Präsentationen von Magenta Therapeutics wird bereits über die weitere Entwicklung von C100 gesprochen. Somit ist es dann nur eine Frage der Zeit, bis hier die nächste Option gezogen wird.

Zur Detailanalyse empfehlen sich die Präsentationen von Magenta zu C100 und C200.

Der vierte Kandidat sollte eigentlich geheim sein. Doch es ist gut möglich, dass es sich hier um den Kandidaten G100 handeln könnte. Die Vermutung nährt sich durch eine Patentveröffentlichung, bei der bei diesem Kandidaten eine Amanitinbesetzung des Antikörpers in Frage kommen kann. Außerdem handelt es sich dabei nach Magenta Aussagen um einen ADC Kandidaten. Nähere Einzelheiten sind in Jahressicht hierzu zu erfahren, da sich alle Projekte sowieso in der Bearbeitung befinden

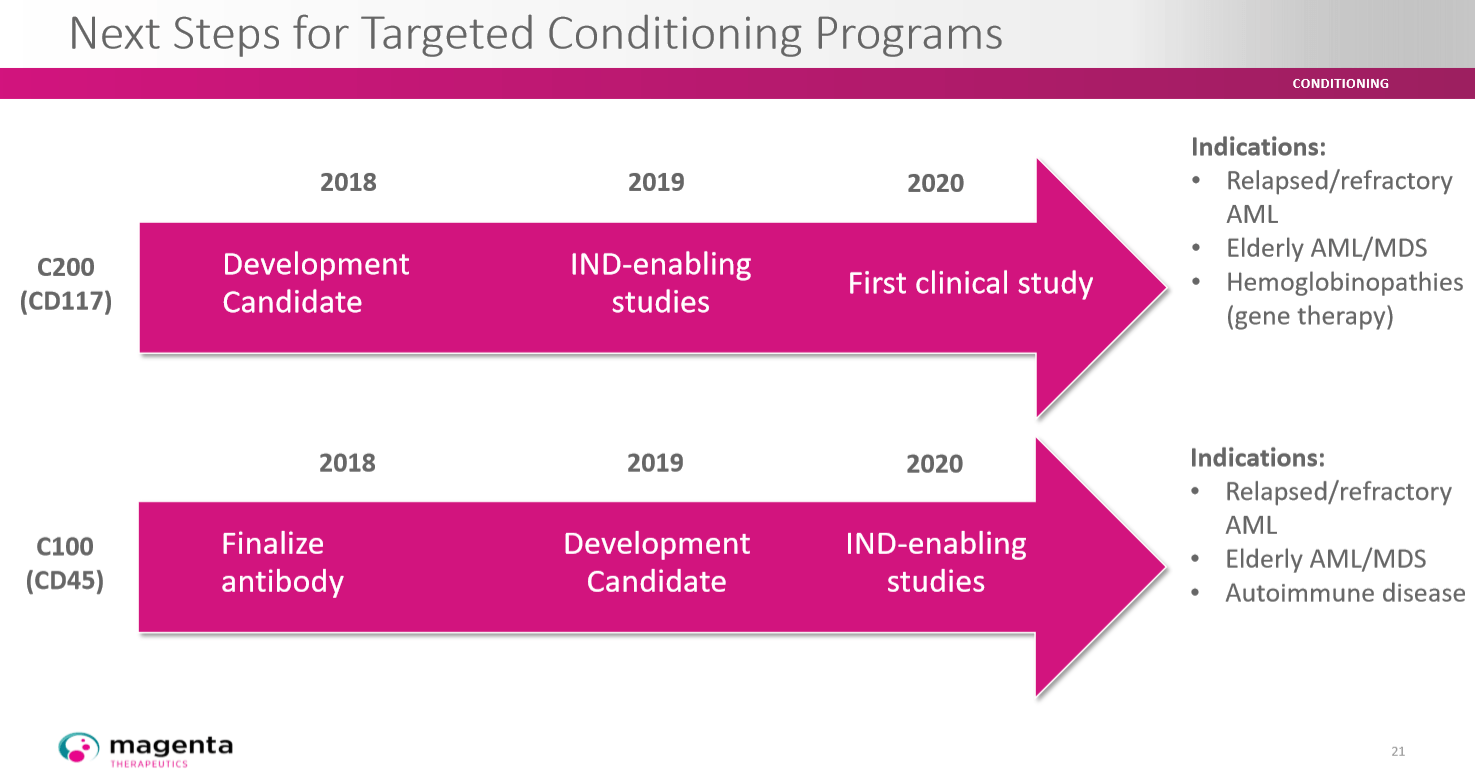

Schaubild Magenta Entwicklung C100 und C200:

Der Eintritt in die klinische Erprobung des ersten Kandidaten soll demnach schon nächstes Jahr stattfinden. Anschließend sollen die restlichen Kandidaten folgen, falls sie sich diese als tauglich erweisen.

C100:

Gleich vier Kandidaten sind für die klinische Entwicklung schon im Jahr 2020 vorgesehen. Darunter auch in der Indikation Multiple Sklerose. Allein in der Indikation Multiple Sklerose gibt es alleine in Europa und USA etwa 1 Million betroffene Patienten.

Das erste Konditionierungsprogramm in dem Magenta Portfolio ist C100, unter dem Magenta ADCs entwickelt, die spezifisch die Wirts-HSCs und Immunzellen abbauen. Im Rahmen des C100-Programms ist CD45 das Hauptziel, ein wichtiges Zelloberflächenmolekül, das im gesamten hämatopoetischen und Immunsystem verbreitet ist. Magenta plant, C100 für Patienten mit Autoimmunkrankheiten wie Multiple Sklerose und Sklerodermie sowie Patienten mit Leukämie und Lymphomen zu entwickeln. Magenta plant, im Jahr 2019 einen Entwicklungskandidaten in unserem C100-Programm zu deklarieren und dann in die Erprobung eines neuen Arzneimittels (IND) zu wechseln, um Studien für 2020 zu ermöglichen.

C200:

Auch der Kandidat C200 soll gleich in mehreren Indikation für die klinische Entwicklung geplant sein.

Das am weitesten fortgeschrittene Konditionierungsprogramm C200 wurde entwickelt, um gezielt HSCs und krankheitsverursachende Zellen abzubauen. Der führende ADC-Produktkandidat zielt auf CD117, auch bekannt als c-Kit, das in HSCs und Leukämiezellen stark exprimiert wird. Dies macht es zu einem idealen Ziel für die Konditionierung bei einer Vielzahl von Krankheiten. Dies schließt Blutkrebs sowie Hämoglobinopathien wie Sichelzellkrankheit und Beta-Thalassämie ein, mit potenzieller Anwendbarkeit sowohl bei der Stammzelltransplantation als auch bei der Stammzell-Gentherapie. Magenta hat einen Entwicklungskandidaten in dem C200-Programm erklärt und ist zu IND-fähigen Studien übergegangen. Magenta plant, das IND für dieses Programm im Jahr 2020 einzureichen.

C300:

Das dritte ADC-basiertes Konditionierungsprogramm C300 zielt auf T-Zellen, eine Art Immunzelle. T-Zell-Depletion wird derzeit mit hochtoxischen, unspezifischen Medikamenten durchgeführt, die zu Immunschwäche, Infektionen und anderen Komplikationen einschließlich sekundärer Autoimmunreaktionen führen können. Magenta verfolgt Ziele, die auf den Oberflächen von T-Zellen ausgedrückt werden, mit dem Ziel, vor der CAR-T-Therapie bei Blutkrebs, der Verhinderung der Stammzellabstoßung vor der allogenen Stammzellentransplantation oder der Erreichung von Tumorzellen eine sichere und optimierte zielgerichtete Konditionierungsmethode durch T-Zell-Depletion anzubieten Immunsystem vor autologer Stammzelltransplantation bei Patienten mit Autoimmunerkrankungen zurückgesetzt.

Magenta versucht wohl C100 und C200 gleich in mehreren Indikationen auf den Markt zu bringen. Die Breite der Pipeline ist bei Magenta die positive Überraschung. Neben einigen „kleineren“ Indikationen dann aber auch Multiple Sklerose mit über 1 Million Betroffene Patienten allein in USA und Europa. Das wurde bisher so in dieser Dimension nicht antizipiert. Soweit ich das richtig im Kopf habe wurde hier mit Magenta eine mittlere einstellige Umsatzbeteiligung vereinbart also ca. 5% in einer Multimilliarden Indikation. Das sind dann keine kleinen Kleckerbeträge mehr für HP. Vielleicht gibt es hier ja auch beschleunigte Zulassungsbedingungen, wenn sie so erfolgreich werden sollten wie es die vorklinischen Daten andeuten.

Ich kann bei dieser Präsentation die Thematik nur oberflächlich ansprechen. Fachinformationen zu diesem Thema könnt ihr aber dem folgenden Link entnehmen. Diese Präsentation aus einer Nature Veröffentlichung beschreibt Sinn und Zweck und Chancen des Kandidaten C200. Absolut lesenswert für alle, die sich mit dem Thema Knochenmarktransplantation mit dem Magenta Verfahren beschäftigen.

Kooperationen und Zusammenarbeit:

1. Mabvax und Nordic Nanovector

2. Advanced Proteome Therapeutics

Zusammenarbeit mit Mabvax und Nordic Nanovector

In den letzten Jahren ist Heidelberg Pharma zwei Kooperationen mit den Firmen Mabvax und Nordic Nanovector eingegangen. Dabei sollten die Ausgaben und Entwicklung partnerschaftlich geteilt werden. Leider liegen hierzu keine neuen Meldungen vor. Beide Firmen beschäftigen sich im Augenblick mehr mit strukturellen Fragen. Die Kooperation werden zwar in der eigenen Pipeline als vorklinische Wirkstoffe aufgeführt doch es bewegt sich derzeit nicht so viel. So ist zumindest mein persönlicher Eindruck. Hier gilt es nun einfach den Erfolg der beiden Firmen und ihre Bemühung abwarten, um die eigenen Probleme zu lösen. Sollten Aktivitäten erkennbar werden, werde ich hier mit einem Update reagieren. Ansonsten warte ich hier auf weitere Meldung zum Status von Heidelberg Pharma.

Zusammenarbeit mit Advanced Proteome Therapeutics:

Seit einiger Zeit gibt es eine Zusammenarbeit mit dieser Firma, um einige Wirkstoffe zu optimieren. Leider ist am Jahresende der CEO dieser Firma gestorben und erst vor wenigen Tagen hat der Sohn die Geschäfte übernommen. Auch hier gilt es die Informationen von HP zum Sachverhalt abzuwarten. Von Zeit zu Zeit veröffentlicht Advanced Proteome Therapeutics enorm positive Ergebnisse von den Wirkstoffen. Bis zur finalen Klärung der Sachlage mit neuem Firmenleiter warte ich mit weiteren Aussagen ab, bis HP dies mit Meldungen unterfüttert.

In Teil 3 der Analyse lesen Sie das nächste Mal zu Wirkstoffen, die Heidelberg Pharma im eigenen Portfolio hat und teilweise auslizensiert sind.

Inhaltsverzeichnis Teil 3:

1. RENCAREX

2. MESUPRON

3. REDECTANE-TLX-250-Girentuximab

Nächste Termine:

Bilanz-/Analystenkonferenz: 21.3.2019

Hauptversammlung: 21.5.2019

Aktuelle Firmenpräsentation:

https://heidelberg-pharma.com/files/20181119_HDP_Company-presentation_EKF-final.pdf

Anmerkung des Autors:

Für meine Recherchen habe ich hauptsächlich die Webseiten der Firmen und bekannte Webseiten für medizinische Informationen genutzt. Ich empfehle auch bei eingehenden Recherchen diese Webseiten zu nutzen, da es dort noch sehr viele Informationen gibt, die selbst in dieser sehr umfangreichen Analyse noch nicht enthalten sind.

Quellen

https://investor.magentatx.com/static-files/14e4aa29-0cef-482a-90bd-10b489f03343

https://investor.magentatx.com/static-files/65df0b83-b7c7-43ac-a448-9f92df4d4a84

https://heidelberg-pharma.com/de/unternehmen/ueberblick

https://heidelberg-pharma.com/de/

https://www.ncbi.nlm.nih.gov/pubmed/30703342

https://patentscope.wipo.int/search/de/search.jsf

https://clinicaltrials.gov/ct2/show/NCT03849118?term=telix&rank=1

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC6197287/

https://investor.magentatx.com/static-files/b960beb0-adca-4eec-a679-8de4fb536cea

https://investor.magentatx.com/financial-information/sec-filings

https://patentscope.wipo.int/search/de/result.jsf

https://heidelberg-pharma.com/de/forschung-entwicklung/ueberblick-portfolio

http://www.bloodjournal.org/content/132/Suppl_1/593?sso-checked=true

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG und oder §34 WPHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor sowie alle Gastautoren von langfristanleger.net übernehmen keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net sowie aller Gastautoren stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor und sämtliche Gastautoren haben die Beiträge und diesen Beitrag nach bestem Wissen und Gewissen erstellt, können aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie auch unbedingt die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Heidelberg Pharma AG.

4 Kommentare

lea weber

Toller Beitrag! Gerade erst über google gefunden

Yannick

Danke dir!

Wonach hattest du denn gesucht ?

Grüße

Rainer Bachmann

Danke für den ausführlichen Bericht, sehr interessant und hilfreich !

Yannick

Hallo Rainer,

super, so soll es sein!

Freu mich dich hier weiter begrüßen zu können, werde das Unternehmen weiter verfolgen.

Grüße