-

Attraktive Renditen mit Private Equity? Aktienanalyse Blue Cap AG

Private Equity konnte in der Vergangenheit attraktive Renditen für Investoren erwirtschaften. In diesem Video werfen wir einen Blick auf die Beteiligungsgesellschaft Blue Cap AG aus München. Viel Spaß mit der neuen Analyse!

Blue Cap in der umfangreichen Analyse:

Im November 2020 analysierten die Langfristanleger erstmals Blue Cap. Damals stand der Blue Cap Kurs bei 16€. Ambitioniert prognostizierten wir ein Kursziel von 27,7€. Mittlerweile steht der Kurs bei ca. knapp 32€. In diesem Video analysieren wir für Euch die weiteren Potentiale und erarbeiten das neue Kursziel. Wir haben natürlich auch keine Glaskugel und wir können nicht exakt prognostizieren, wann sich einzelne Beteiligungen im Ergebnis verbessern. Wir wollen detailliert die Zusammenhänge aufzeigen. Dabei gehen wir auf die einzelnen Beteiligungen ein, damit ihr Euch Euer eigenes Bild machen könnt. Falls Euch das zu detailliert ist, dann nutzt die Timestamps um evtl. die Details zu überspringen.Nicht überspringen solltet ihr allerdings den Disclaimer.

Im Video geht es dabei unter anderem um:00:00 Intro, Einleitung, AgendaDisclaimer 05:52 Das Geschäftsmodell der Blue Cap 10:40 Review aktueller NAV 18:31 Review Guidance 24:55 Planung Beschichtungstechnik (Neschen) 32:07 Planung Kunststofftechnik (Uniplast, Con-pearl, Hero) 45:05 Planung Produktionstechnik (Gämmerler & Nokra) 49:24 Planung Klebstofftechnik (Planatol) 52:14 Planung Metalltechnik (Carl Schäfer) 54:19 Planung HY-LINE 59:12 Konsolidierung der Planungen 1:07:02 Planung Fair Value Ende 2022 1:12:00 Ableitung Kursziel Ende 2022 1:14:40 Summary, Diskussion Chancen und Risiken mit Yannick

Kein Video mehr verpassen und den Kanal abbonieren.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link.

Über den Autor

[simple-author-box]

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor / die Autoren hält/halten derzeit Aktien der Blue Cap AG

-

Aurelius CEO Dr. Markus im Exklusivinterview

09.10.2019 – Der Vorstandsvorsitzende der AURELIUS Equity Opportunities SE & Co KGaA antwortet im Gespräch auf Fragen zum Stand verschiedener Portfoliounternehmen, der NAV Berechnung, sowie dem kürzlich erfolgten Verkauf des Osteuropageschäfts von Office Depot Europe.

Die AURELIUS Equity Opportunities SE & Co KGaA konzentriert sich auf den Erwerb, die Weiterentwicklung und den Verkauf von Konzernunternehmen. Die Portfoliounternehmen, des 2005 gegründeten Unternehmens, stammen dabei aus unterschiedlichen Branchen. Schwerpunkte sollen jedoch auf folgende Branchen gelegt werden: IT & Business Services, Industrieunternehmen & Chemie sowie Lifestyle & Konsumgüter. Die Beteiligungsgesellschaft mit Sitz in Grünwald bei München verfügt dabei über weitere Büros in London, Madrid, Stockholm und Amsterdam.

AURELIUS Equity Opportunities SE & Co KGaA https://aureliusinvest.de/equity-opportunities/investor-relations/uebersicht/ Anzahl Aktien 30.769.944 Stück nennwertlose Inhaberaktien WKN A0J K2A Börsensegment m:access (Freiverkehr) der Börse München Handelsaufnahme 26. Juni 2006 Die Aktie der AURELIUS Equity Opportunities SE & Co KGaA

Quelle: wallstreet-online.de Interview

Hallo Herr Dr. Markus, wir steigen direkt ein ins Interview. Meine erste Frage an Sie: wie oft passen sie die Net-Asset-Value (NAV) Berechnungen ihrer Portfolio Unternehmen an?

Die Berechnung des NAV unserer Portfoliounternehmen ist ein fortlaufender Prozess. Die Unternehmen befinden sich ab der Zugehörigkeit zum Aurelius Konzern in einer permanenten Transformation. Diese Entwicklung verfolgen wir genau und analysieren den Einfluss auf den NAV. Daher wird zum Ende eines jeden Quartals ein aktualisierter NAV veröffentlicht. Zu diesem Zweck werden die Budgets bzw. aktuellen Forecasts und Diskontierungssätze regelmäßig überprüft und in die NAV-Berechnung einbezogen. Im Rahmen der jährlichen Jahresabschlussprüfung wird der NAV einer Prüfung durch unsere Wirtschaftsprüfer von KPMG unterzogen.

Wie viel Fremdkapital kommt bei den Deals zum Tragen? Gab es auch Transaktionen, die Aurelius komplett eigenfinanzierte?

Als Aurelius Konzern finanzieren wir unsere Transaktionen mehrheitlich mit Eigenkapital. Fremdkapital kommt, wenn dann zumeist nur in Form sogenannter Asset-backed loans vor. Wir achten hier aber stets darauf, Fremdkapital nur in sehr übersichtlicher Dosierung einzusetzen denn wir haben zumeist genug operative Ansatzhebel für Verbesserungen so dass wir auf Fremdkapital als Hebel aber auch Risiko verzichten können.

Wie sieht es beim Motor- und Segeljachtenhersteller HanseYachts aktuell aus?

HanseYachts geht es nach Jahren stringenter Neuausrichtung jetzt wieder sehr gut, die Analysten erwarten für das Geschäftsjahr 2018/2019, welches Ende Juni geendet hat, einen Umsatz von über 150 Mio. Euro und ein EBITDA von ca. 10 Mio. Euro. Die eigene Produktpalette verzeichnet einen konstanten Wachstumskurs. HanseYachts konnte in den vergangenen Monaten zahlreiche Kunden aus neuen Regionen wie dem Mittleren Osten gewinnen. Auch die Stammmärkte, allen voran die USA und Deutschland, laufen gut. Zusätzlichen Schub hat die Übernahme des Luxus-Katamaran-Herstellers Privilège gegeben. Katamarane sind das derzeit am stärksten wachsende Marktsegment im Bootsmarkt und die Auftragsbücher von Sealine sind sehr gut gefüllt. Der Ausblick für HanseYachts steht damit weiter auf Wachstum.

Die Dehler 30OD von Hanse Yachts. Quelle: Aurelius. Wie sieht es mit den Portfoliounternehmen LD Didactic (Anbieter von technischen Lehrsystemen) und AKAD University (älteste private Fernhochschule Deutschlands) aktuell aus? In der Portfoliografik sieht man hier seit längerem keine Bewegung mehr.

Bildung ist die Ressource der Zukunft. Wir wissen bereits heute, dass die staatlichen Institutionen in absehbarer Zeit damit überfordert sein werden. Lehrermangel, zu große Klassen und oftmals veraltete Lehrmittel erfordern Alternativen. Private Bildungseinrichtungen sind die Antwort. Wir werden an diesem Thema, dass bedeutende Wachstumsraten erwarten lässt, weiter dranbleiben und bei beiden Firmen mittelfristig auch spannende Exits sehen.

Aurelius Office in München, Quelle: Aurelius Wir haben hier ein gut laufendes Geschäft zu einem attraktiven Verkaufspreis veräußert.

Dr. Markus, CEO von Aurelius, zum Verkauf des Osteuropageschäfts von Office DepotUnd zu guter Letzt: zu welcher Summe haben Sie das Osteuropageschäft von Office Depot Europe verkauft?

Über den Preis wurde Stillschweigen vereinbart. Was wir aber sagen können: Wir haben hier ein gut laufendes Geschäft zu einem attraktiven Verkaufspreis veräußert.

Ich bedanke mich ganz herzlich für das Gespräch.

Du möchtest mehr Inhalte und Artikel von mir erhalten? Dann melde dich jetzt für den Newsletterservice an. Die Anmeldung geht bequem über folgenden Link. Folge mir ebenso gerne auf Twitter.

Dir gefallen meine Beiträge? Dann freue ich mich über deine Stimme für den Langfristanleger bei der Abstimmung zum Publikumspreis 2019 des Finanzblog Awards noch bis Freitag, 10. Oktober. Dazu einfach hier klicken und abstimmen!

Quellen:

https://aureliusinvest.de/equity-opportunities/unternehmen/akad-bildungsgesellschaft/

https://aureliusinvest.de/equity-opportunities/unternehmen/ld-didactic/

https://www.yachts.group/de.html

https://aureliusinvest.de/equity-opportunities/investor-relations/uebersicht

https://www.wallstreet-online.de

https://aureliusinvest.de/equity-opportunities/ueber-uns/portrait-aurelius/

Disclaimer

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Aurelius SE.

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare, sowie generell alle Beiträge vom Inhaber und Autor auf langfristanleger.net, sowie von Gastautoren und Interviewpartnern stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher auf https://langfristanleger.net zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

-

Bericht zur Hauptversammlung 2019 der Aurelius SE

Am Freitag, den 19.07. fand in München die Hauptversammlung der AURELIUS Equity Opportunities SE & Co KGaA im Hotel Hilton Munich Park, statt.

Bei der ordentlichen Hauptversammlung waren 38,66 % des Grundkapitals vertreten. Nach Eröffnung der Versammlung übernahm CEO Dr. Markus das Wort. In aufgeweckter und überzeugender Art und Weise stellte er den anwesenden Aktionären das Geschäftsmodell und die jüngste Geschäftsentwicklung dar.

Die Strategie von Aurelius sieht dabei weiterhin vor, jedes Jahr 5-7 Unternehmen zu übernehmen. Der Auswahlprozess von Aurelius bis zur erfolgreichen Sanierung verlaufe dabei in etwa wie folgt.

Im ersten Schritt erfolgt die starke erste Selektion von Unternehmen. Es kommen dafür nur Unternehmen aus Europa in Frage. Diese dürften zudem weder zu “gesund” noch zu “krank” sein. Ebenso darf das Geschäftsfeld nicht vor dem Aus stehen. Beispiele wären hier Videotheken oder Krawatten Händler. Gesucht werden prinzipiell “Krankheiten” die “heilbar” seien.

In der 2. Phase werden 200 Unternehmen genauer betrachtet. Davon durchlaufen etwa 50 eine Due Diligence. Schlussendlich werden einige Wenige gekauft.

Anschließend wird eine Task Force in die Unternehmen entsandt. Diese prüft wichtige Einheiten (z.B. Einkauf) und generell Geschäftsprozesse und versucht diese bestmöglich zu optimieren.

Im Anschluss wird ein permanentes Management Team installiert, welches bis zu 3-5 Jahre im Unternehmen verbleibt. Hierbei würde auch gerne auf fähige Mitarbeiter aus den übernommenen Unternehmen gesetzt.

Nach 5-7 Jahren erfolge in der Regel der Verkauf. Ein Ziel ist es die Unternehmen auf eine EBITDA-Marge von 8-9 % zu hieven.

Zu den Highlights im abgelaufenen Geschäftsjahr zählt Markus vier Käufe sowie 8 weitere Add-on Transaktionen. Unter dem Applaus der Aktionäre führte der CEO anschließend aus, wie mit dem Exit von Solidus das eingesetzte Kapital mit dem Faktor 16 vervielfacht werden konnte. Die Ergebnisauswirkung aus diesem Deal soll bei 102 Mio. EUR liegen.

Aurelius werde immer wieder Exits vornehmen, sei dabei kein Industriekonzern aber auch kein klassischer PE Investor. Das Thema Digitalisierung beschäftigt Aurelius dabei zunehmend. So werden mehrere Digitalisierung Experten in den aktiven Task Force Einheiten beschäftigt. Und auch innerhalb des Konzerns sind mehrere Digitalisierungs Initiativen aktiv. Hier wurden ein neues CRM Tool, digitales Datenmanagementprogramme und Reisekostenbegrenzungen (durch vermehrte Videokonferenzen) genannt. Zudem betonte Markus die Soziale Verantwortung des Unternehmens.

Anschließend durfte Aurelius CFO Schiefer durch die aktuellen Zahlen des Q1 2019 sowie die 2018er Zahlen führen. Dabei ging Schiefer auch nochmal auf das Thema Bargain Purchase ein. Dieser müsse zwangsläufig ausgewiesen werden wenn der Kaufpreis deutlich unter dem erworbenen Eigenkapital liege. Den Rückgang des Free Cash Flows begründete er mit Investitionen in Erwerbe und in bestehende Portfolio Unternehmen in 2018. Zum Ausblick auf 2019 wurden nochmal 4-6 geplante Zukäufe genannt. Aber auch auf der Exit Seite verfüge man über eine sehr starke Pipeline in den nächsten Monaten und rechne man mit weiteren Exits.

Im Anschluss stellten unter anderem Prof. Dr. Klose der DSW und Paul Petzelberg der Schutzgemeinschaft der Kapitalanleger Fragen. CFO Schiefer wies im Rahmen der Beantwortung der Fragen nochmal auf die im Dezember 2020 fällige Wandelanleihe hin. Hier wäre es möglich eigene Aktien als Währung zu nutzen. Skandinavian Cosmetics und Ghotel wurden als mögliche Exit Kandidaten genannt. Grundsätzlich stelle man aber keine Unternehmen ins Schaufenster.

Es wurde ferner nochmal um Verständnis geworben, dass einzelne NAV Ausweise nicht erfolgen werden, da man sich dadurch die Verhandlungen unnötig erschweren würde. Die NAV Berechnung werde dabei von den zuständigen Prüfern genauso geprüft wie der Konzernabschluss. In der Regel entspräche der Exit Erlös immer in etwa der Größenordnung des dafür angesetzten NAV. Meistens sei er sogar höher.

Fragen nach der Vorstandsvergütung wurden dahingehend beantwortet, dass diese zwar durchaus hoch sei, jedoch branchenüblich und stark erfolgsabhängig. Das Management sowie die Aktionäre verdienen primär durch Exits und entsprechende Cash Zuflüsse. Hier bestehe folglich eine Interessenkongruenz zwischen Management und Aktionären.

Die Vergütung werde zudem vom neuen Prüfer KPMG geprüft und abgenommen. Herr Dr. Markus wurde gefragt ob es auch Beispiele von weniger erfolgreich gelaufenen Transaktionen gebe. Hierauf nannte er Allied Healthcare. Die Rückfrage ob der Wechsel des Prüfers (hin zu KPMG) eine Änderung der NAV Angabe zur Folge habe, konnte verneint werden.

Alle Beschlussvorschläge der Verwaltung wurden mit großer Zustimmung angenommen. Die Dividende für das Geschäftsjahr 2018 über insgesamt 3 EUR (1,50 EUR Basisdividende plus 1,50 EUR Partizipationsdividende) wurde beschlossen. Aurelius schüttet somit 89,10 Mio. EUR an die Aktionäre aus.

Fazit

Insgesamt hinterließ das Management einen sehr kompetenten und optimistischen Eindruck. Man erwarte noch einige Transakaktionen sowohl auf der Kauf als auch auf der Verkaufsseite. Der (freiwillige) Wechsel des Wirtschaftsprüfers dürfte ein klares Zeichen sein, dass man die Transparenz verbessern möchte. Diesen Schritt gilt es zu begrüßen.

Die Stimmung unter den Aktionären war gut, was sowohl der gegenwärtigen Geschäftsentwicklung als auch der üppigen Verpflegung auf der Hauptversammlung geschuldet sein dürfte.

Wenn Sie meine Analyse zur Aurelius SE noch nicht gelesen haben, können Sie dies über folgenden Link.

Sie möchten mehr Inhalte und Artikel vom Langfristanleger erhalten? Dann melde Sie sich jetzt für den Newsletterservice mit eine Reihe an Artikel und bisher unveröffentlichten Aktienanalysen an. Die Anmeldung geht bequem über folgenden Link. Folgen Sie mir gerne auch auf Twitter.

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Transparenzhinweis: Der Autor hält derzeit Aktien der Aurelius Equity Opportunities.

-

Aurelius: attraktive Dividendenrendite, ist die Aktie ein Kauf?

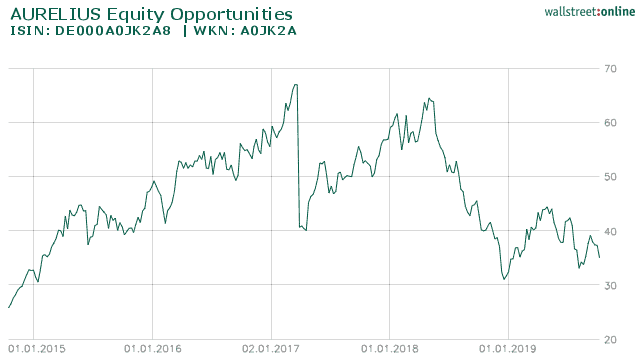

Die Münchner Beteiligungsgesellschaft Aurelius Equity Opportunities SE & Co. KGaA (WKN: A0JK2A) mit Sitz in Grünwald blickt auf ein mehr als durchwachsenes Jahr 2018 an der Börse zurück. Unter dem Strich steht auf 1-Jahressicht ein Minus von gut 45 %, damit notiert die Aktie wieder auf dem Niveau von zuletzt 2015. Die Frage die sich jeder Investor nun stellen muss: inwiefern spiegelt der Aktienkurs dabei die tatsächliche Unternehmensentwicklung wieder und sehen wir nun günstige Einstiegskurse?

Investmentcase

Aurelius ist bekannt als europaweit aktive Investmentgruppe. Dabei unterteilt sich die Gesammtgruppe auf fünf Bereiche: die börsennotierte Aurelius Equity Opportunities SE & Co. KGaA, die Aurelius Wachstumskapital SE & CO. KG, die Aurelius Real Estate Opportunities, die Aurelius Finance Company, sowie die gemeinnützige Aurelius Refugee Initiative e.V.

Diese Analyse behandelt die börsennotierte Aurelius Equity Opportunities SE & Co. KGaA, um die es im Folgenden gehen wird:

Referenzkurs Aurelius Anzahl Aktien in Mio. Market Cap in Mio. Börsensegment 30,78 € 30.769.944 947.098.876,32 m:access (Freiverkehr) der Börse München Quellen: aureliusinvest.de Chancen

Die Chancen bei Beteiligungsgesellschaften im Allgemeinen, und Aurelius im Speziellen, liegen zu großen Teilen in den Fähigkeiten des Managements. Stichwörter für eine erfolgreiche Unternehmensausrichtung sind hier Kapitalallokation, Strategie und langfristig ausgerichtetes Denken.

Diese Fähigkeiten scheint das Management um Aurelius zu beherrschen, zumindest zeugt der beeindruckende Track Record davon. Nach dem Börsengang in 2006 gelang es innerhalb der Holding Umsätze sowie Ergebnisse sukzessive zu steigern, es entstand die heutzutage mit knapp einer Milliarde kapitalisierte Beteilgungsgesellschaft. Dies geschah größtenteils unter der gleichen erfolgreichen Besetzung: Dr. Dirk Markus und Gert Pukert, mit Unterstützung, bewiesen eine beeindruckende Managementleistung. Die Zahlen sprechen dabei eine eindeutige Sprache:

Entwicklung Umsatzerlöse Aurelius in Mio. € (Quelle: finanzen.net)

2011 2012 2013 2014 2015 2016 2017 2018 1.141,51 1.275,91 1.455,49 1.531,78 2.013,26 2.573,25 3.353,55 ca. 4.000,00 Das Geschäftsmodell von Aurelius basiert dabei im Grunde auf dem Kauf und späteren Verkauf von Unternehmen. Der Fokus liegt dabei auf Unternehmen die kurzfristig in Schwierigkeiten geraten sind. Dabei können verschlafene Nachfolgeregelungen ebenso wie Managementfehler (falsche Ausrichtung, mangelnde Kostenkontrolle etc.) eine Rolle spielen. Die Kunst ist es dabei, Unternehmen zu finden die weder „zu krank“ noch „zu gesund“ sind. Zu kranke Unternehmen könnten unter Umständen nicht mehr erfolgreich restrukturiert werden. Zu gesunde Unternehmen hingegen wären zu teuer im Einkauf und somit wäre die zu erzielende Rendite nicht attraktiv genug. Aurelius „scannt“ dabei jedes Jahr hunderte von möglichen Übernahmezielen verschiedenster Branchen von denen dann einige wenige tatsächlich gekauft werden. Dabei spielt der Auswahlprozess die entscheidende Rolle für den späteren Erfolg. Die schlussendlich getätigten Übernahmen erfolgen in der Regel zu einem sehr niedrigen Preis, oftmals im niedrigen einstelligen oder zweistelligen Millionenbereich oder auch für noch weniger Geld. Teilweise bekommt Aurelius dabei sogar noch ein Mitgift on top (sogenannte Bargain Purchases die bei der Kapitalkonsolidierung entstehen).

Gelingt es Aurelius dann die Unternehmen erfolgreich zu sanieren und an einen Interessenten zu verkaufen, schafft es das Mangement regelmäßig ein attraktives Cash-Multiple auf das dafür eingesetzte Kapital zu erzielen. In der Regel beträgt dieses den Faktor 9. Aurelius erzielt folglich das 9-fache des Einsatzes um das Unternehmen zu erwerben und auf Profit zu trimmen. Diese Expertise in der Restrukturierung brachte dem Unternehmen dabei schon mehrfach Auszeichnungen ein (zuletzt 2017 u.a. den „Private Equity Turnaround of the Year Award“). Aurelius ist dabei nicht gezwungen sämtliche erfolgreichen Sanierungen aus dem Portfolio zu verkaufen. Ebenso denkbar ist es, Cashflow positive Unternehmen einfach als Beteiligung zu behalten und dabei als eine Art Holding zu operieren.

Portfolio Zu- und Abgänge

Apropos Holding: Chancen ergeben sich selbstredend primär in der Substanz des bestehenden Portfolios und der Offenlegung derselbigen. Neben den Rekordverkäufen in 2017 (mit Getronics als größten Exit der Firmengeschichte) standen in 2018 einige interessante Neuzugänge auf der Agenda. Das Portfolio wurde mit insgesamt zehn Zukäufen gestärkt (sieben davon sogenannte „ad-ons“). Besonders interessant sind dabei die Platform Investments: die Betram Group (ein internationaler Multikanal Buchhändler mit 6 eigenständigen Marken), die Ideal Shopping Direct (ein führender Multikanal Home Shopping Anbieter aus GB) mit mehr als 600.000 Kunden, die VAG (ein führenden Anbieter von Armaturen mit Produkten und Dienstleistungen in über 100 Ländern). (Quelle: aureliusinvest.de). Platform Investments bieten dabei durch eine hohe Skalierbarkeit im Geschäftsmodell ein attraktives Potenzial.

Für 2019 stehen nun wieder mögliche Exits auf der Agenda. Dies kündigt auch Aurelius selbst an, zuletzt im Rahmen des Aktionärbriefs im Dezember 2018:

„…Und wir gehen davon aus, im kommenden Jahr mehrere profitable Unternehmensverkäufe tätigen zu können.“

Aktionärsbrief Aurelius vom 17.12.2018Aurelius untergliedert in der Holding die Konzerneinheiten in „Industrial Production“, „Retail & Consumer Products“ sowie Services & Solutions. Ein Beispiel für einen Exitkandidaten wäre die Beteiligung Solidus. So schätzt CEO Dr. Markus in „der Vorstandswoche“ den möglichen Erlös für den europäischen Hersteller von Vollpappe auf mindestens 300 Mio. Euro und auf bis zu 480 Mio. Euro. Als weiterer Kandidat wird die Scandinavian Cosmetics Group mit einem möglichen Beitrag von bis zu 100 Mio. Euro genannt. Nimmt man für Solidus einen Erlös von 400 Mio. (in etwa die Mitte der Spanne) und für die Scandinavian Cosmetics Group weitere 100 Mio. an, wären dies in Summe 500 Mio. Euro und somit fast die halbe aktuelle Marktkapitalisierung von Aurelius. Ferner stehen im Konzern liquide Mittel in Höhe von etwa 291 Mio. Euro zur Verfügung. Diese beiden Positionen decken somit fast die komplette Marktkapitalisierung ab. Sämtliche sonstige Portfoliobeteiligungen wären in dieser Rechnung nichteinmal berücksichtigt. Wagt man zusätzlich einen Blick in die fernere Zukunft und unterstellt einen erfolgreichen Turnaround bei der, am Umsatz gemessen größten Beteiligung , Office Depot, ergäbe sich folgendes Gedankenspiel. Schafft man es die Beteiligung auf 5% EBITDA Marge zu trimmen, wären dies bei 1,2 Mrd. Umsatz 60 Millionen EBITDA pro Jahr. Ein Verkauf mit 9-fachem EBITDA Multiple würde dann demnach 540 Millionen Euro in die Kasse spülen, oder anders ausgedrückt 17,50 € pro Aktie. Dies entspräche wiederum alleine die Hälfte der heutigen Marktkapitalisierung.

Die Dividende

Wer in Aurelius investiert, besitzt Anteile an einem lupenreinen Dividendenwert. Als dieser wurde man auch 2016 von der, durch Herrn Röhl bekannten Plattform, „Dividendenadel“, ausgezeichnet. Aurelius unterscheidet bei der Ausschüttung zwischen der Basisdividende (welche aus den Beteiligungen erwirtschaftet wird) und der Partizipationsdividende (welche sich aus den Verkaufserlösen zwischen den jährlichen Hauptversammlungen speist). Die Basisdividende soll dabei möglichst konstant gehalten und nach Möglichkeit jedes Jahr erhöht werden (Dividendenkontinuität). Die Basisdividende betrug in 2018 zuletzt 1,50€. Die Partizipationsdividende fällt dabei regelmäßig spektakulär aus (zuletzt in 2018 3,50€ für das GJ 2017). Das Rekordjahr 2017 brachte dabei einen solchen Geldregen, dass neben der Rekordividende sogar noch Cash für künftige Ausschüttungen beiseite gelegt werden konnte. Die hohe Ausschüttung ist dabei Fluch und Segen zugleich. Als Investor sollte man sie als wichtigen Teil der Performance und als wesentlichen Bestandteil des Investments ansehen. In der Realität bedeutete aber eine Ausschüttung wie in 2017 von 5 € je Aktie eine Summe von ca. 141 Mio. die das Unternehmen verlassen und dementsprechend auch den NAV mindern, was widerum die Marktkapitalisierung senkt, da sich der Aktienkurs am NAV orientiert. Dabei handelt es sich zweifelsfrei um ein Luxusproblem, da Aurelius so viel Cash generiert, dass diese hohen Ausschüttungen möglich sind. So bleibt selbst nach Investitionen in die Portfoliounternehmen und Zukäufen (wie geschrieben, meist zu niedrigen Preisen) immer noch ein Großteil an Liquidität über, welche nicht betriebsbedingt benötigt wird (sogennantes Excess Cash).

Blick aus den Münchner Highlight Towers Risiken

Eine der größten Chancen ist gleichzeitig auch ein Risiko. Gemeint ist die größte Beteiligung im Depot, Office Depot. Das Schwergewicht wurde zuletzt zwar auf 1,2 Mrd. Umsatz „gesund“ geschrumpft, der Turnaround ist jedoch noch nicht abgeschlossen, was in der Kürze der Zeit aber so auch nicht zu erwarten war. Sollte es hier nicht gelingen die Beteiligung zurück in die Erfolgsspur zu bringen, müsste einiges an aufgebrachten Ressourcen abgeschrieben werden. Dem Halbjahrsbericht 2018 ist zu entnehmen, dass die erarbeiteten Optimierungsprogramme (z.B. Fokus auf E-Commerce Segment) konsequent umgesetzt werden. Durch effizienteren Austausch mit den Kunden konnte die Kundenzufriedenheit zuletzt gestärkt werden.

Zu weiteren Risiken schreibt Aurelius selbst im Brief an die Aktionäre, dass die aktuellen makroökonomischen Verwerfungen (Brexit, Handelskrieg etc.) das Unternehmen nicht „überdurchschnittlich belasten“ dürften. Selbstredend dürfte eine sich abschwächende Konjunktur jedoch auch an Aurelius nicht spurlos vorbeigehen. Gleichzeitig würden sich im Falle einer ausgeprägten Rezession auch wieder neue Chancen auftun. Die ausreichende Liquidität des Münchner Beteiligungsunternehmens würde es erlauben im Fall der Fälle auf „Jagd“ nach dann günstigen Zielen zu gehen.

Die Aurelius SE ist im Zuge einer Shortattacke im Jahr 2017 den meisten interessierten Privatanlegern ein Begriff. Fast 2 Jahre sind seitdem ins Land gegangen, die damals aus dem Nichts erhobenen Vorwürfe erweisen sich dabei nach wie vor als haltlos und nichtig. Ein Angriffspunkt damals war unter anderem die Bilanzierung durch Aurelius. Aktionäre von Aurelius müssen wissen, dass neu übernommene Portfoliounternehmen erst mit den Anschaffungskosten und später dann mit dem kalkulierten möglichen Verkaufspreis bilanziert werden. Diese „Marktwerte“ werden regelmäßig, je nach Entwicklung der Beteiligung, nach oben oder unten korrigiert. Ein offensives aber legitimes Vorgehen der Bilanzierung. Um sämtlichen Angriffen im Vorfeld Luft aus den Segeln zu nehmen, lässt sich Aurelius mittlerweile freiweillig von einem der TOP 4 Wirtschaftsprüfer (KPMG) prüfen.

Ein weiteres Thema waren die Anteile des Managements am Konzern. Dazu sei gesagt, dass Insiderkäufe prinzipiell für ein Investment sprechen, Insiderverkäufe jedoch viele Gründe haben können (und nicht zwangsläufig unternehmensspezifische Gründe haben müssen). Insiderverkäufe sprechen somit nicht per se gegen ein Investment. Unter dem Strich lässt sich festhalten, dass sowohl Herr Dr. Markus als auch Herr Pukert nach wie vor signifikant am Unternehmen beteiligt sind und in 2017 für ca. 47 Euro nachgekauft haben (wohingegen sie sich zum Jahreswechsel 2016/2017 sich von einem Anteil getrennt hatten). Auch die Bezüge des Vorstands wurden 2017 kritisiert. Dazu muss man wissen, dass diese Bezüge stark vom Erfolg des Unternehmens abhängen. Gelingen wie in 2017 mehrere Rekordverkäufe, schlägt sich das auch im variablen Gehaltsanteil des Mangements nieder. Und das ist auch richtig so. Wir Aktionäre erhalten schließlich ebenfalls unsere Betiligung in Form einer üppigen Dividende.

Bewertung

Eine Beteiligungsgesellschaft wie Aurelius ist nicht einfach anhand der gängigen Kennzahlen KGV, EBIT/EBITDA Wachstum etc. zu bewerten. Ein besserer Ansatz ist es, den NAV (Net Asset Value) des Portfolios heranzuziehen. Für den Gesamtkonzern beträgt der NAV derzeit rund nach Angaben von Aurelius selbst 1,3 Milliarden Euro. Dabei weist Aurelius den NAV je nach Segment aus. Für die Berechnung des Net Asset Values wird ein DCF Verfahren verwendet. Dabei wird der aktuelle Stand, sowie das Budget für 2 Jahre verwendet. Für die Portfoliounternehmen wird ferner für die Jahre danach ein Wachstum von 0,5 % simuliert. Der WACC (weighted average cost of capital), welcher Teil jeder DCF Berechnung ist, schwankt dabei je nach Peer Group zwischen 5,07 % und 11,41 % (im Mittel: 7,90%). Für die Beteiligung an HanseYachts AG (selbst börsennotiert) wurde die aktuelle Börsenkapitalisierung herangezogen. Diese Herangehensweise erscheint mir insgesamt plausibel. Wie eingangs beschrieben, ist Aurelius bei Kursen von 30,78 € damit derzeit ca. 947 Mio. an der Börse wert. Folglich notiert Aurelius aktuell mit einem Discount von 28 % auf den NAV.

Aurelius SE (zu 30,78 €) 2018 Market Cap ca. 947.098.876,32 NAV ca. 1.300.000,00 Abschlag auf NAV ca. 28 % Quelle: www.aureliusinvest.de Die Aurelius SE ist hervorragend kapitalisiert und verfügt über ein lukratives finanzielles Polster. Zum 30.09. betrugen Cash und Cash Equivalents 291 Mio. Euro. Besondere Phantasie bietet darüber hinaus noch eine mögliche vollständige Kündigung der Wandelanleihe (derzeit sind noch ca. 100 Mio € Gesamtnennbetrag ausstehend) was die Finanzierungsstruktur weiter verbessern würde.

Fazit

Auf dem aktuellen Nivau mit knapp über 30 € dürfte sich ein langfristig ausgerichtetes Investment in Aurelius auszahlen. Dabei sei gesagt, dass alleine die von mir zukünftig erwartete durchschnittliche Dividendenrendite langfristig bei knapp 10 % liegen dürfte. Hierzu setzte ich als Basisdividende 1,50 – 2,00 € sowie eine Partizipations-dividende im langfristigen Mittel von 1 € an. Zum Vergleich: die durschnittliche Performance im Dax liegt über 50 Jahre bei knapp 8 %.

Ein weiterer Grund für ein Investment: das Management handelt hier sehr im Sinne der Aktionäre. Als Beispiel sei insbesondere die aktionärsfreundliche Kapitalallokation genannt (ARP, Dividende, Investitionen). Derzeit läuft noch das Aktienrückkaufprogramms 2018 (24. August 2018 bis 31. August 2019) im Rahmen dessen insgesamt bis zu 400.000 eigene Aktien zurückgekauft werden.

Darüberhinaus ist bereits in 2019 mit weiteren Exits zu rechnen (den Aussagen des Managements kann man hier Glauben schenken). Diese werden den Wert der Beteiligungsgesellschaft weiter offenlegen. Ich persönliche rechne mit mind. 1 – 2 Exits. Ebenso mit wenigstens der gleichen Anzahl an Zukäufen (an dieser Stelle sei ebenfalls der aktuelle Aktionärsbrief zitiert: „unsere Pipeline ist gut gefüllt„).

Meine langfristige Zielrendite: 15 % p.a.

Für 2019 plane ich, einen stabilen Gesamtmarkt vorausgesetzt, mit 20 % Wertzuwachs (10 % Dividende + 10 % Kurszuwachs und anschließend noch 20% Abschlag auf den NAV) und langfristig mit der Zielrendite 15 %. Diese setzt sich widerum aus 10 % Dividende und 5 % CAGR („Compound Annual Growth Rate“) sprich jährlichen Wertzuwachs des Portfolio zusammen. 5 % jährlicher Wertzuwachs im Portfolio ist dabei aus meiner Sicht sehr konservativ geschätzt. In 2018 betrug dieser beispielsweise ca. 18%. Besonderes Augenmerk ist dabei auf das Management gerichtet, welches hoffentlich in ähnlicher Besetzung langfristig erhalten bleibt. Aurelius befindet sich in meinem Portfolio (Zukauf zu 30,50€).

Disclaimer

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Disclaimer

Bitte beachten Sie die rechtlichen Hinweise und die Datenschutzerklärung. Der Autor hält derzeit Aktien der Aurelius SE.

Mit der Nutzung der Angebote und Informationen von langfristanleger.net erklären Sie Ihr Einverständnis zu den nachfolgenden Bedingungen:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten von langfristanleger.net getroffen werden. Der Inhaber und Autor von langfristanleger.net übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung der hiesigen Informationen entstehen. Sämtliche Analysen und Kommentare vom Inhaber und Autor auf langfristanleger.net, stellen lediglich private Meinungen dar und sind auf keinen Fall als Empfehlung oder gar Handlungsaufforderung zu verstehen. Siehe hierzu bitte auch die rechtlichen Hinweise und die Datenschutzerklärung. Die Inhalte von langfristanleger.net richten sich ausschließlich an natürliche Personen mit Wohnsitz in der Bundesrepublik Deutschland.

Erklärung gemäß § 34b Abs. 1 WpHG und MAR sowie Delegierter Verordnung (EU) Nr. 2016/958 („DelVO“) Bewertung Die Bewertung, die der Anlageempfehlung für das hier analysierte Unternehmen zugrunde liegt, stützt sich auf allgemein anerkannte und weit verbreitete Methoden der fundamentalen Analyse, wie z.B. Discounted Cash Flow (DCF)-Modell, Terminal Multiple Bewertung, Peer-Gruppen-Vergleich, „Sum of the parts“ Modell oder ein ähnliche, häufige und weit verbreitete fundementale Bewertungsmethode. Das Ergebnis dieser fundamentalen Bewertung wird als Basis der Empfehlung benutzt, obwohl es auch von der Einschätzung des Analysten bezüglich möglichen Industrieveränderungen, alternativen möglichen Zukünfte, Unternehmensstrategienergebnisse, Wettbewerbsdruck, usw. angepasst. Die letztendliche Meinung des Analysten sollte nicht als einzigen Punkt von Modell betrachtet, sondern eher die überlegt am wahrscheinlichsten Ergebniss der vielen möglichen zukünftigen Auswirkungen. Unabhängig von der verwendeten Bewertungsmethode besteht das Risiko, dass das Investitionsergebnis nicht erreicht wird, z.B. aufgrund unvorhergesehener Veränderungen der Nachfrage nach den Produkten des Unternehmens, Änderungen des Managements, der Technologie, der konjunkturellen Entwicklung, der Zinsentwicklung, der operativen und/oder Materialkosten, des Wettbewerbsdrucks, des Aufsichtsrechts, des Wechselkurses, der Besteuerung, usw. Bei Anlagen in ausländischen Märkten und Instrumenten gibt es weitere Risiken, etwa aufgrund von Wechselkursänderungen oder Änderungen der politischen und sozialen Bedingungen. Diese Analyse reflektiert die Meinung des jeweiligen Verfassers zum Zeitpunkt ihrer Erstellung. Eine Änderung der der Bewertung zugrundeliegenden fundamentalen Faktoren kann nachträglich dazu führen, dass die Bewertung nicht mehr zutreffend ist. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit, Vollständigkeit, Aktualität, Erhaltung und Erreichbarkeit der angegebenen Daten sowie die Erreichbarkeit der angegebenen Quellen nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

Quellen:

www.aureliusinvest.de

www.marketscreener.com